|

|

| Tops / Flops de la semana |

| Tops SII (+32%): ¡La empresa francesa de ingeniería y servicios digitales dejará de cotizar en bolsa! La familia fundadora del grupo (Huvé), junto con miembros del consejo de administración, SII Goes On y fondos del inversor Blackstone Tactical Opportunities Advisors, ha presentado una oferta pública de adquisición simplificada por la totalidad de las acciones. El objetivo de la operación es facilitar la sucesión de Bernard Huvé y financiar los planes de expansión del Grupo. OCI N.V (+28%): El productor y distribuidor neerlandés de nitrógeno, metanol e hidrógeno ha anunciado que ha recibido manifestaciones de interés por algunos de sus activos de nitrógeno. Responde así a los rumores de una posible adquisición total del grupo por parte de Abu Dhabi National Oil Company (Adnoc), y estudia desinversiones. La cotización ha caído un 18% desde principios de año. Sirius XM (+23%): El operador estadounidense de radio digital por satélite se fusionará con la entidad mayoritaria de Liberty Media para crear una nueva sociedad cotizada con una estructura accionarial simplificada. Como parte del acuerdo, los antiguos accionistas de Liberty SiriusXM Group poseerán el 81% de la nueva empresa. Carvana (+26%): Carvana lo está haciendo mejor. En serios problemas en 2022, el especialista en coches usados despegó tras la publicación de un informe sobre las ventas en concesionarios estadounidenses en noviembre, que mostró un aumento interanual del 5,8% en noviembre. Los analistas de JPMorgan también confirmaron su entusiasmo por las perspectivas del grupo al elevar significativamente su precio objetivo, citando mejoras en productividad, costes y cultura. Carvana ganó un 976% en el año. Zillow Group (+22%), Vonovia (+8%): Las esperanzas del mercado de que la Fed y el BCE recorten los tipos de interés a partir del primer trimestre de 2024 están dando un impulso al sector inmobiliario, muy debilitado por las sucesivas subidas de tipos. El especialista estadounidense en renovación y reventa y la inmobiliaria alemana también se benefician de los cambios positivos de recomendación de los analistas. Zillow también presume de una caída de los tipos hipotecarios en noviembre, que habría impulsado sus perspectivas trimestrales. Rivian Automotive (+18%): El fabricante estadounidense de vehículos eléctricos se disparó tras anunciar una importante alianza comercial con AT&T. El gigante estadounidense de las telecomunicaciones adquirirá a Rivian su flota de furgonetas y camionetas de aquí a finales de año. Como parte del acuerdo, AT&T suministrará a Rivian la conectividad de red de los vehículos. Incyte Corporation (+17%): La empresa farmacéutica estadounidense dio a conocer resultados alentadores de un estudio de fase 2 sobre axatilimab, un tratamiento para pacientes con enfermedad crónica de injerto contra huésped, que desarrolla en asociación con la biofarmacéutica Syndax Pharmaceuticals. Tras el anuncio, varios analistas elevaron su opinión o su precio objetivo sobre la acción. The Cigna Group (+15%): El mercado aplaude la decisión del grupo estadounidense de seguros de enfermedad de renunciar a su proyecto de fusión con su homólogo y rival Humana. Se cree que una serie de desacuerdos sobre los acuerdos financieros fue la causa de la ruptura del acuerdo. A los inversores también les preocupaba que la operación, que habría creado un gigante de 140.000 millones de dólares, no superara el escrutinio antimonopolio. Tras la operación, Cigna anunció un programa de recompra de acciones por valor de 10.000 millones de dólares. Wavestone (+12%): La consultora francesa tuvo varios motivos para subir. Por un lado, el mercado celebra el éxito de la fusión con Q_Perior, su homólogo alemán, aprobada hace 10 días. En segundo lugar, el Grupo se beneficia de la tendencia positiva de las empresas de servicios informáticos, siguiendo los pasos de SII (véase más arriba). Por último, varios analistas han elevado su recomendación o su precio objetivo sobre la acción, que ha ganado un 27% desde enero. ASM (+7%), STMicroelectronics (+5%), Infineon Technologies (+5%): Ya ampliamente respaldadas por los inversores en las últimas semanas, las empresas europeas de semiconductores han subido gracias a una declaración optimista de Jefferies sobre el sector. Jefferies cree que los fabricantes aprovecharán al máximo el auge de la IA generativa y el fin de la reducción de existencias de chips para PC y smartphones. Flops Solvay (-77%): El 8 de diciembre, los accionistas de la empresa química belga aprobaron la escisión del grupo en dos entidades, para una mayor flexibilidad financiera y estratégica. Solvay se separa así de su rama de especialidades químicas y materiales, que a partir de ahora cotizará independientemente en bolsa con el nombre de Syensgo. La otra entidad se centrará en los productos químicos básicos. Apellis Pharmaceuticals (-17%): El grupo biofarmacéutico estadounidense espera una decisión desfavorable sobre su tratamiento para las enfermedades oculares crónicas. Mientras el regulador europeo de medicamentos examina el tratamiento, el grupo ha dicho que es poco probable que obtenga la aprobación, pero planea apelar si se rechaza. Posteriormente, Wells Fargo rebajó su opinión sobre el valor. Oracle (-12%): Segundo trimestre de ralentización para el editor estadounidense de software empresarial. El grupo lamenta la debilidad de las ventas en los segmentos de la nube y el software desmaterializado, a pesar de un crecimiento de los ingresos del 25% en esta división. El mercado también criticó las tímidas previsiones del grupo, la falta de crecimiento vinculado a la inteligencia artificial y el bajo nivel de ambición de los futuros gastos de capital. Cheniere Energy Partners (-9%): La filial del grupo estadounidense Cheniere Energy, especializada en GNL, está preocupada por la posible llegada de un competidor poco habitual en su sector. Las energéticas australianas Woodside y Santos planean fusionarse para crear un gigante del GNL, valorado en 50.000 millones de dólares, que se convertiría en el 5º actor del sector. Pfizer (-9%): A medida que se desvanece la bonanza de la vacuna Covid, Pfizer ha advertido a los mercados de que los beneficios y las ventas para 2024 no alcanzarán las expectativas de Wall Street. Los inversores también están desviando su atención de la enorme adquisición del innovador especialista anticancerígeno Seagen por 43.000 millones de dólares, porque no compensará el déficit de beneficios de los productos Covid. Por ello, Pfizer anuncia 500 despidos en el Reino Unido y un ahorro de 3.500 millones de dólares. Telefónica (-8%): El operador español de telecomunicaciones, presente en Argentina, sufre las primeras decisiones económicas del nuevo presidente argentino Javier Milei, que devaluó el peso más de un 50% a principios de semana. A raíz de ello, el grupo ha anunciado un importante plan de despidos: se perderán 5.100 puestos de trabajo de aquí a 2026, lo que representa un tercio de su plantilla. Por otra parte, cabe señalar que el Consejo de Administración de Telefónica Deutschland ha recomendado a sus accionistas que acepten la oferta de adquisición en metálico del grupo ibérico. |

|

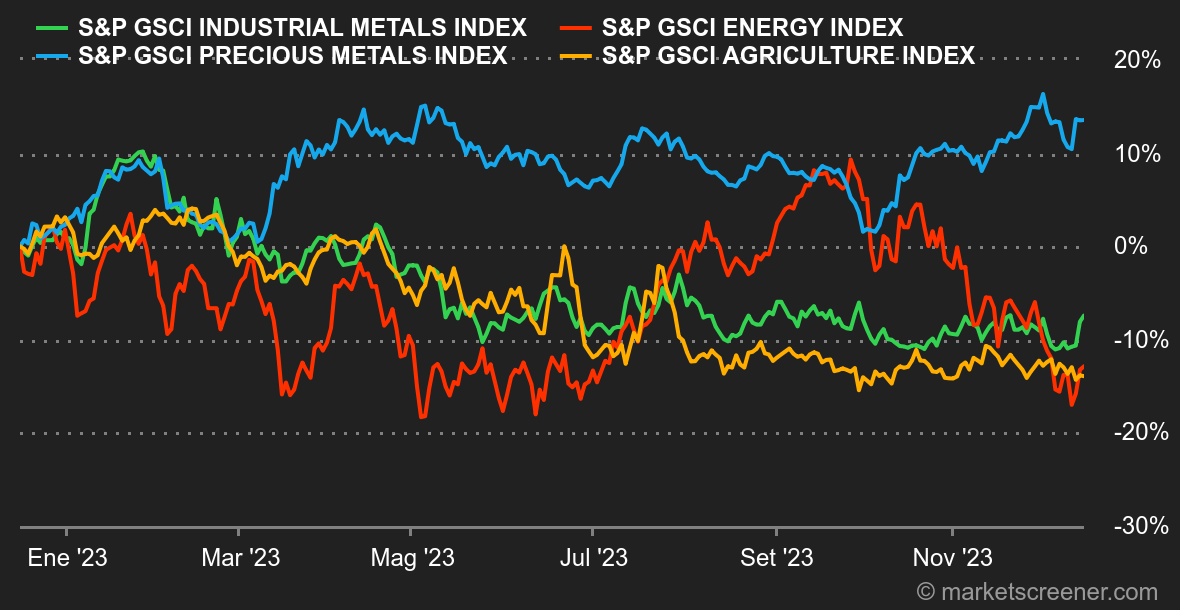

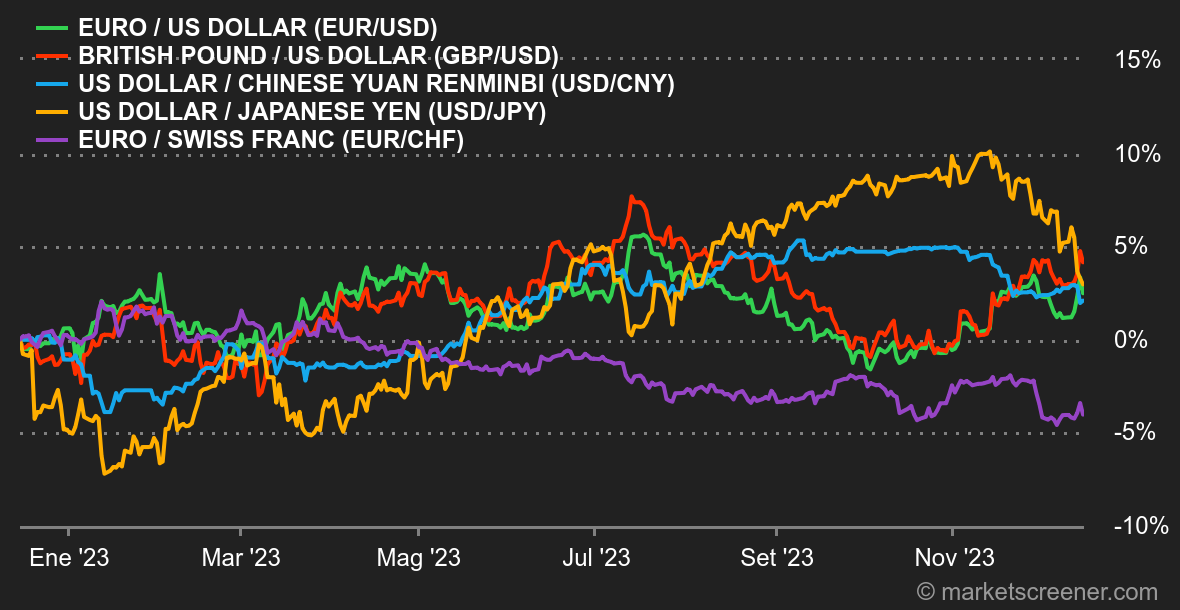

| Materias primas |

| Energía: Los precios del petróleo por fin vuelven a subir esta semana. Sin embargo, el avance semanal está muy por debajo del de otros activos de riesgo, que continúan su largo repunte navideño iniciado en noviembre, pero al menos la racha de siete semanas de caídas consecutivas debería llegar a su fin. El último informe de la OPEP ha contribuido a este repunte, ya que el cártel espera una demanda récord el año que viene. A pesar de las incertidumbres económicas, se espera un crecimiento de la demanda en torno a los 2,2 millones de barriles diarios, sinónimo de un mercado deficitario mientras la OPEP+ se esfuerza por recortar la producción. En cambio, las previsiones de la Agencia Internacional de la Energía son más matizadas, ya que sigue esperando un excedente del mercado en 2024 a pesar de un crecimiento de la demanda de 1,1 mbpd el año que viene. En cuanto a los precios, el crudo Brent cotiza en torno a los 77 dólares, mientras que el WTI ronda los 72 dólares. Metales: Apetito por el riesgo, caída del dólar y datos económicos tranquilizadores de China: los planetas vuelven a alinearse para los metales industriales, que repuntaron esta semana en Londres. La producción industrial sigue recuperándose a un ritmo sostenido en China. En noviembre aumentó un 6,6%. Como consecuencia, la tonelada de cobre subió a 8.550 USD en la LME, al igual que el aluminio (2.200 USD) y el zinc (2.500 USD). El oro vuelve a superar los 2.000 dólares la onza gracias a la espectacular relajación de los rendimientos de los bonos. Productos agrícolas: Los cereales perdieron terreno en general esta semana en Chicago. El precio del maíz cayó a unos 480 centavos el bushel, con una tendencia similar para el trigo, que cotizó a unos 615 centavos. |

|

| Macroeconomía |

| Ambiente: Happy End. Este año, los mercados financieros han decidido jugar a Papá Noel antes de tiempo. Para el acto final de 2023, la Reserva Federal ha sacado todo su arsenal. Ni los más optimistas se habrían atrevido a soñar con semejante espectáculo. Los miembros del Comité de Política Monetaria cambiaron significativamente sus posiciones con respecto al pasado mes de septiembre. Adiós tipos altos, hola dinero fácil. Si el escenario se desarrolla sin sobresaltos, la Fed podría recortar sus tipos directores en 75 puntos básicos en 2024. Una bendición para los mercados de renta variable y un golpe a la credibilidad de Jerome Powell. Pero bueno, mientras beneficie a los inversores, no vamos a disparar a Papá Noel (demasiado), ¿no? Al final, la relajación continúa, y la rentabilidad del bono estadounidense a 10 años vuelve a caer por debajo del simbólico umbral del 4% tras coquetear con el 5% en su punto álgido. Esperemos que dure. Entre los indicadores publicados esta semana, destacamos la debilidad de los PMI europeos, que sugieren que el BCE, a pesar de su postura más combativa de lo esperado, podría tener que plantearse pronto una bajada de tipos. Las estadísticas estadounidenses siguen resistiendo bien. En China, los datos siguen dando bandazos. Criptomonedas: Tras subir durante ocho semanas consecutivas, el bitcoin ha caído un 2,5% desde el lunes, situándose de nuevo por debajo de la marca de los 43.000 dólares en el momento de escribir estas líneas. En su estela, el ether, la criptomoneda nativa de la blockchain Ethereum, también está cayendo, de nuevo en torno a la marca de los 2250 dólares, un 3,8% menos esta semana. Tras ganar más de un 56% en apenas dos meses, un buen número de actores del mercado de criptoactivos están recogiendo beneficios en BTC, lo que puede explicar la desaceleración de esta semana. Mientras tanto, el acontecimiento más esperado sigue siendo la aprobación de un ETF de Bitcoin Spot por parte de la Comisión del Mercado de Valores estadounidense (SEC). Muchos expertos del sector creen que las primeras respuestas potencialmente positivas de la SEC sobre estos productos de intercambio llegarán a principios del año que viene. Suficiente para que los aficionados al sector de la moneda digital languidezcan durante las fiestas. |

|

|

| Los artículos de la semana | ||||||

|

|

*Las variaciones semanales de los índices y acciones que aparecen en el tablero de instrumentos se refieren al periodo comprendido entre el lunes en la apertura de los respectivos mercados y el viernes en el momento de enviar este boletín. Las variaciones semanales de las materias primas, los metales preciosos y las divisas que aparecen en el tablero de instrumentos son para un periodo móvil de 7 días, de viernes a viernes, hasta el envío de este boletín. Estos activos siguen cotizando los fines de semana. |