|

|

| Tops / Flops de la semana |

| Tops Sarepta Therapeutics (+24%): la empresa repuntó con fuerza esta semana tras recortar sus pérdidas en el cuarto trimestre de 2022. Las firmas de análisis habían esperado en cambio un empeoramiento del déficit y menores ventas. Varias firmas elevaron sus expectativas para la empresa con sede en Massachusetts, entre ellas Baird, que estaba larga en la compañía con un objetivo elevado de 125 USD a 22 USD. Eramet (+20%): buena semana para el grupo minero, que se benefició de la subida de los precios de los metales industriales en el contexto de la recuperación de China, y de la buena acogida de sus resultados de 2022. El ejercicio anterior permitió a la empresa reducir su deuda y situarse en condiciones favorables para un 2023 menos espectacular. Flatexdegiro (+19%): los resultados de 2022 fueron finalmente más sólidos de lo previsto, pero las perspectivas siguen siendo prudentes... Sin embargo, el mercado acogió principalmente favorablemente el informe BaFin, que reprendió a la empresa e impuso una multa, pero no descubrió grandes problemas en la contabilidad y el control de riesgos, al menos no más allá de lo que ya se había anunciado SMCP (+15%): el grupo publicó buenos resultados en 2022. Además, AlixPartners inició el proceso de venta del 37% del capital controlado actualmente por GLAS, un consorcio de acreedores del propietario chino de SMCP, Ruyi, que se encuentra en dificultades. Dada la fracción del capital que se pone a la venta, podría hacerse una oferta pública si surge un pretendiente. Salesforce (+15%): la empresa de software estadounidense sorprendió al mercado al anunciar unos resultados trimestrales mucho mejores de lo esperado. Como las expectativas eran bajas, la acción se disparó. "El grupo anunció una trifecta de crecimiento, altos márgenes y recompra de acciones", dijo Brent Hill, que sigue a la empresa en Jefferies. CRH (+11%): el grupo irlandés de materiales de construcción anunció al margen de sus resultados que busca cotizar en EE.UU., donde espera hacer más negocios en el futuro, aunque la región norteamericana ya genera tres cuartas partes de sus resultados. Harry Goad, de Berenberg, afirma que "CRH se sacó no uno, sino dos conejos de la chistera en sus resultados del ejercicio 2002: un fuerte aumento de las recompras de acciones y el anuncio de su intención de trasladar su cotización principal a EE.UU.". Rio Tinto (+9%): el buen comportamiento de los metales industriales ha beneficiado esta semana al gigante del hierro, el cobre y otros minerales. La perspectiva de un repunte de la economía china es un poderoso motor para el sector. Aunque las señales han sido más bien tímidas últimamente, los últimos indicadores PMI chinos han dado claramente un giro a mejor, dando alas a los valores mineros. Flops Eurofins (-8%): el mercado acogió con frialdad las cifras de la empresa para 2022, que perdieron gran parte del efecto de aceleración generado por el coronavirus en los dos ejercicios anteriores. En particular, los inversores criticaron a la red de laboratorios por prever una erosión de los márgenes en 2023, tras un nivel ya decepcionante en 2022. Grifols (-9%): el laboratorio español, cuya actividad creció un 12% el año pasado, sólo prevé un aumento de entre el 8 y el 10% para el nuevo ejercicio, lo que los analistas consideraron decepcionante, pero no tanto como un deterioro del ratio de endeudamiento. La semana anterior, la acción ya había sufrido al anunciarse la marcha del consejero delegado por motivos de salud. Ocado (-11%): malos tiempos para el grupo británico, que es a la vez distribuidor de alimentos y proveedor de soluciones logísticas para este sector. La pérdida neta antes de impuestos de 2022 es de algo más de 500 millones de libras, bastante más de lo esperado. Algunos analistas temen que sea necesaria una ampliación de capital si la situación no mejora. SES S.A. (-11%): el mercado sigue complicando la vida a los operadores de satélites, que ya no son las vacas lecheras de antaño. Las previsiones son un poco tímidas y la solución de gestión remota de la energía por satélite mPower sigue retrasada. Allfunds (-12%): Euronext anuncia bruscamente que abandona la adquisición del grupo holandés, tras haber manifestado su interés la semana anterior. El consejo de administración de Allfunds había considerado que la oferta era demasiado baja y la cotización de Euronext había caído bruscamente, enviando una señal negativa del mercado a la dirección del operador de bolsa paneuropeo. No hubo nuevas informaciones por nuestra parte sobre los rumores de un interés paralelo de Deutsche Börse por Allfunds. Neoen (-14%): Como suele ocurrir, el outsider francés de la energía es objeto de críticas tras sus resultados, como ocurre a veces con los favoritos del mercado, a los que no se permite decepcionar. Esta vez, son las mayores inversiones a medio plazo las que molestan a los inversores, porque son necesarias para alcanzar los objetivos de capacidad. Traducción: estos objetivos costarán más de implementar. Dish Networks (-17%): el operador estadounidense de televisión por satélite fue castigado tras revelar que una brecha informática podría haber permitido a piratas informáticos robar información personal sobre sus clientes. Anteriormente, Dish había explicado que una importante interrupción en sus redes se debió a un ciberataque. |

|

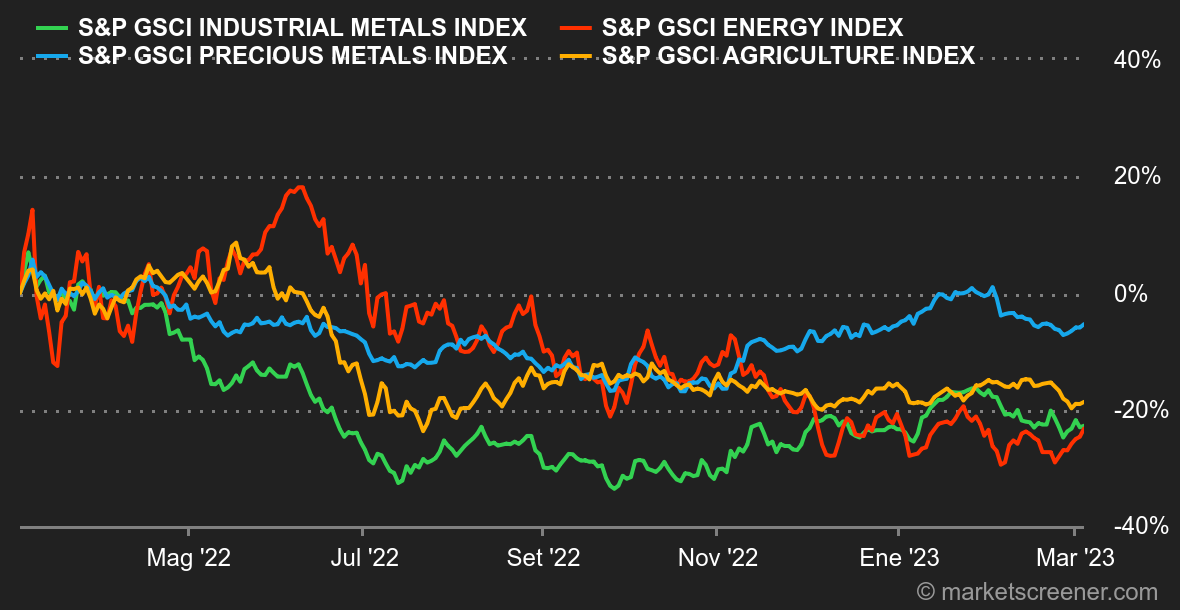

| Materias primas |

| Energía: ¡Y van diez! Los inventarios de petróleo han aumentado en Estados Unidos por décima semana consecutiva, un exceso de oferta que tiende a penalizar al WTI frente al Brent. Las dos referencias cotizan respectivamente a 76,80 y 83,5 dólares. En otras palabras, el diferencial entre las dos referencias mundiales se amplía. También en Estados Unidos, la Agencia de la Energía (EIA) informó en su último informe de una aceleración de las exportaciones estadounidenses de petróleo hasta los 5,6 millones de barriles diarios. De nuevo, la debilidad del WTI favorece este fenómeno. En Europa, nada que reseñar sobre el gas natural, que prosigue su larga caída, para alegría de los consumidores europeos, a 45 EUR/MWh para la referencia holandesa. Metales: Los precios de los metales industriales han sufrido altibajos esta semana. Aunque las buenas estadísticas económicas desveladas por Pekín dan motivos para el optimismo sobre la capacidad del país para salir de su letargo, a corto plazo los financieros prefieren optar por la prudencia a la espera de las conclusiones de la próxima reunión anual del Parlamento chino. El cobre cotiza en torno a los 8950 USD en la Bolsa de Metales de Londres. En cuanto a los metales preciosos, el oro repuntó con fuerza hasta los 1850 USD al disminuir los rendimientos de los bonos. Productos agrícolas: El último informe del Departamento de Agricultura estadounidense (USDA) sigue lastrando los precios de los cereales en Chicago. A modo de recordatorio, el USDA prevé un crecimiento significativo de la producción de trigo y maíz en EE.UU. debido al aumento de la superficie dedicada a ambos cultivos. En Argentina, la situación es bastante diferente, ya que los numerosos periodos de sequía podrían afectar significativamente a la cosecha de maíz. En cuanto a los precios, el trigo cotiza a la baja, a 710 céntimos por bushel, al igual que el maíz, a 630 céntimos por bushel. |

|

| Macroeconomía |

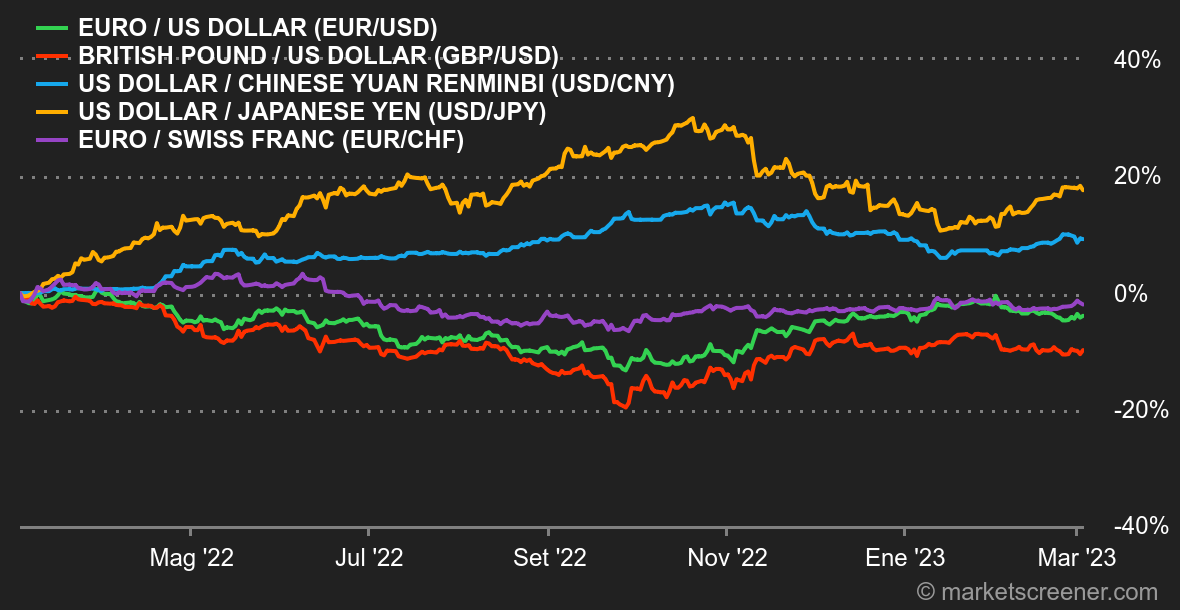

Ambiente: un poco de China. Las últimas estadísticas publicadas en Europa y Estados Unidos siguen pintando un tríptico bastante inverosímil. Por un lado, hay cierto desorden económico, sobre todo en la industria manufacturera. Por otro, la inflación lucha por frenarse. Y en medio hay sectores enteros que parecen ignorar las condiciones financieras más restrictivas, como el mercado laboral, el inmobiliario y el de servicios. Con este telón de fondo, los mercados de renta variable siguen bebiendo de las palabras de los banqueros centrales, que destilan pronósticos no siempre fáciles de relacionar entre sí. Hay que señalar, sin embargo, que el mercado de renta fija se ha endurecido esta semana, con el rendimiento estadounidense a 10 años de nuevo por encima del 4%. Esto es señal de que los financieros ya no creen en un pico de tipos por debajo del 5% en Estados Unidos, como ocurría hace un mes. Al mismo tiempo, las estadísticas chinas muestran por fin algunos signos positivos, lo que podría volver a poner algo de combustible en el motor de los mercados de renta variable, que parecen un poco secos. Divisas. Las variaciones han sido relativamente contenidas en los últimos días, en comparación con las de las semanas anteriores. El dólar estadounidense ha entrado en una fase de respiro tras su repunte, pero la consolidación es modesta. El índice del dólar (DXY), que compara el billete verde con una cesta de seis divisas, se mueve en torno a 104,80, frente a 105,20 hace una semana. La rupia india (INR) se fortalece frente a las principales divisas tras el anuncio de un objetivo de reducción del déficit fiscal superior al previsto. El par INR/USD cotiza a 0,0122 USD por 1 INR. En Europa, el par EUR/CHF cotiza a 0,9962 francos suizos por euro. El par EUR/GBP cotiza a 0,8852 GBP por 1 EUR. Tipos. ¡Y una más! Por cuarta semana consecutiva, los tipos estadounidenses siguieron subiendo e incluso se acercaron al 4,10% antes de relajarse un poco. La próxima semana podría ser importante, ya que los economistas esperan indicaciones sobre el mercado laboral. Recordemos que el repunte de febrero se inició a raíz de unas nóminas no agrícolas mucho mejores de lo esperado. La cuestión ahora es si la cifra de febrero fue simplemente una puesta al día de los meses anteriores o una ilustración real de la fortaleza del mercado laboral estadounidense. Esto último aumentaría la presión sobre la Reserva Federal para que mantenga su postura agresiva. En el lado europeo, los últimos datos macroeconómicos muestran una continuación de la inflación que el BCE también tendrá que intentar contener mediante nuevas subidas de su principal tipo de interés. El nivel del 2,80% será vigilado como resistencia intermedia antes del nivel del 3,01%. Criptodivisas. En medio de una creciente represión regulatoria en EE.UU. sobre las criptodivisas, y unas condiciones macro menos que óptimas para los activos de riesgo, el bitcoin se está estancando. El líder del mercado de criptoactivos ha cedido un 5% de su capitalización esta semana y vuelve a coquetear con los 22.000 dólares en el momento de redactar este artículo. En ausencia de fuertes catalizadores positivos, el bitcoin, y el mercado de criptodivisas en su conjunto, aún pueden tener dificultades para recuperar los corazones y la confianza de los inversores. Calendario. Por todo lo anterior, pegamos la nota roja de la semana a la comparecencia semestral del jefe de la Fed, Jerome Powell, ante el Comité Bancario del Senado estadounidense el martes a partir de las 16:00 horas. Al día siguiente hará lo mismo ante la Cámara de Representantes, pero podemos apostar a que pronunciará prácticamente el mismo discurso. El otro gran bloque de la semana se refiere al mercado laboral estadounidense, con el cuarteto de encuestas ADP/JOLTS el miércoles, luego la encuesta Challenger el jueves y, por último, los datos de empleo de febrero el viernes. En Europa, Christine Lagarde intervendrá el miércoles en un acto en Ginebra. En Asia, el Banco de Japón emitirá una decisión de política monetaria, la última de la era Kuroda, el jueves por la noche. Mientras tanto, en China, se espera que las autoridades fijen los objetivos de crecimiento para 2023 el lunes. |

|

|

| Los artículos de la semana | ||||||

|

|

*Las variaciones semanales de los índices y acciones que aparecen en el tablero de instrumentos se refieren al periodo comprendido entre el lunes en la apertura de los respectivos mercados y el viernes en el momento de enviar este boletín. Las variaciones semanales de las materias primas, los metales preciosos y las divisas que aparecen en el tablero de instrumentos son para un periodo móvil de 7 días, de viernes a viernes, hasta el envío de este boletín. Estos activos siguen cotizando los fines de semana. |