|

|

| Tops / Flops de la semana |

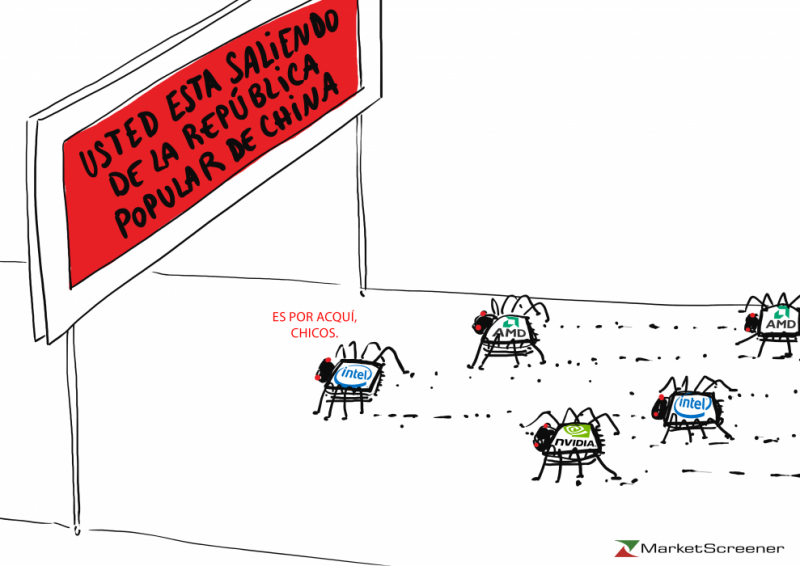

| Tops Digital World - DJT (+57%), Reddit (+26%), Astera (+14%): Las últimas OPV del mercado estadounidense están pulverizando sus máximos, comportándose como valores meme. El martes, la empresa que alberga la red social de Donald Trump tuvo un debut sensacional, impulsada por los partidarios del ex presidente. Reddit también contó esta semana con el apoyo de los aficionados a la empresa de foros. Astera Labs sigue subido a la ola de euforia de la inteligencia artificial y, en menor medida, a la mejora de recomendación de algunos analistas. Renk Group (+32%): Los valores de armamento siguen beneficiándose de las tensiones y conflictos geopolíticos. El especialista alemán en equipamiento de tanques, de nuevo en bolsa desde principios de febrero, sigue disparándose a nuevas cotas. Introducida a 17 euros hace un mes, cotiza en torno a los 37 euros en el momento de redactar este artículo. Krispy Kreme (+23%): El famoso fabricante de donuts se ha abierto un enorme camino. Tras una prueba muy exitosa en 160 restaurantes, McDonald's ha anunciado que distribuirá los pastelitos redondos en todos sus establecimientos a finales de 2026. Krispy Kreme, que cuenta con 14.000 puntos de venta en todo el mundo, duplicará sus puntos de distribución. Kripsy Kreme también llegará a Francia a finales de 2023. Gran potencial por delante. Rubis (+22%): Importante adquisición para el distribuidor francés de productos petrolíferos y productor de energía. Esta semana, el grupo anunció que el magnate Vincent Bolloré, a través de su sociedad Plantations des Terres Rouges, había adquirido una participación en su capital. Desde entonces, no han cesado las especulaciones sobre las intenciones del empresario para con Rubis. La nueva estrategia del grupo, incomprendida por el mercado, podría recibir un nuevo impulso. Vusiongroup (+21%): La antigua SES-Imagotag, especialista en etiquetas electrónicas para el sector minorista, registró un fuerte aumento de la rentabilidad y un flujo de caja neto positivo, a pesar de sus inversiones en I+D y adquisiciones. En el conjunto del año, el EBITDA aumentó un 75% y el beneficio neto un 328%, impulsados por su expansión en Estados Unidos. La empresa está encantada con su sólida cartera de pedidos y su buena visibilidad de cara al futuro, y ha anunciado que pagará el primer dividendo de su historia. Viking Therapeutics (+20%): ¡Enfóquese en adelgazar para aumentar su capitalización bursátil! La biofarmacéutica estadounidense ha entrado en el disputado (y muy lucrativo) mercado de los fármacos contra la obesidad, y esta semana ha desvelado los resultados positivos de un ensayo clínico de fase 1 de su comprimido oral VK2735. ¿Un nuevo competidor para los campeones Novo Nordisk, Eli Lilly y Zealand Pharma? H&M (+17%): El gigante sueco del prêt-à-porter vuelve a estar en números positivos. Al publicar sus resultados trimestrales, registró un fuerte aumento del beneficio operativo, por encima de las expectativas, gracias a una caída limitada de las ventas. Presume de la buena acogida de sus colecciones, del éxito de sus marcas más caras, de los avances en su cadena de suministro y de las medidas de reducción de costes que han dado sus frutos. El beneficio después de impuestos también se ha más que duplicado. JD Sports Fashion (+16%): El minorista británico de artículos deportivos se ha recuperado tras una fuerte caída a principios de año. A pesar de la atonía de la coyuntura económica, registró un aumento de las ventas y espera que los beneficios de todo el año estén en línea con sus previsiones de enero, así como unas perspectivas alentadoras para el ejercicio 2025. Shockwave Medical (+15%): Continúa la consolidación en el sector farmacéutico y sanitario. La empresa estadounidense especializada en equipos médicos para el tratamiento de enfermedades cardiovasculares ha recibido una oferta de adquisición del gigante Johnson & Johnson, que busca reforzar su posición en el sector de los dispositivos. El objetivo muestra un fuerte crecimiento, con unos ingresos anuales que aumentarán casi un 50% de aquí a 2023, y la cotización de sus acciones ha subido un 69% desde principios de año. Robinhood markets (+9%): La app de trading anunció esta semana el lanzamiento de una tarjeta de crédito, disponible para los clientes Gold de la compañía, para expandirse en el mercado de las finanzas personales y protegerse de los movimientos del mercado. El grupo también presume de un aumento de la actividad de los operadores minoristas, impulsada por la recuperación de los mercados financieros y las criptomonedas. La cotización de la acción ha crecido más de un 58% desde principios de año. Flops Casino Guichard-Perrachon (-93%): Una semana infernal para el minorista poco querido en la bolsa francesa. El grupo ha cambiado de manos, pasando de Jean-Charles Naouri a un consorcio dirigido por el multimillonario Daniel Kretinski, y su reestructuración financiera, que incluye múltiples ampliaciones de capital, ha provocado una dilución extrema de la acción. Por ello, ayer se suspendió su cotización. La guinda del pastel -o más bien, un sorprendente comienzo para los nuevos propietarios- es que los compradores han pedido a más de 900 empleados que devuelvan los anticipos salariales abonados en los años noventa. Soitec (-15%): El grupo francés de semiconductores ha anunciado que prevé una caída de las ventas de alrededor del 15% en el semestre hasta principios de abril. La razón es el exceso de existencias de sus productos utilizados en los smartphones. Sin embargo, espera una recuperación en la segunda mitad del año, lo que debería permitir al grupo alcanzar el punto de equilibrio en términos de ingresos a finales del ejercicio 2024-2025, con un margen de alrededor del 35%. El fabricante también ha anunciado que el ejercicio 2023-2024, que finaliza a finales de marzo, debería registrar una caída del 10% en los ingresos, y que Eric Meurice, Presidente del Consejo de Administración, dejará la empresa. GVS (-15%): El especialista italiano en filtros ha publicado esta semana sus resultados anuales, con un aumento de las ventas cercano al 10% y del EBITDA del 20%, pero el mercado ha criticado duramente la caída del 43% del beneficio neto. Esta publicación se asemeja demasiado a las de los trimestres anteriores y sigue viéndose perjudicada por la inflación. Cabe señalar que el valor cotiza a un -67% de sus máximos históricos. Flutter Entertainment (-6%): El grupo británico de juegos y apuestas en línea no decepcionó. Sus ventas anuales aumentaron casi un 25% y anunció unas perspectivas alentadoras para el ejercicio en curso, con un aumento previsto de los beneficios básicos del 30%, impulsado por su marca estadounidense Fanduel. Pero los inversores se centraron en las pérdidas anuales del grupo, que aumentaron un 183%, lastradas por un incremento de los gastos de marketing, así como de los costes generales y administrativos. ARM Holdings (-6%): El grupo británico de semiconductores, que cotiza en Estados Unidos, está sufriendo los daños colaterales de la guerra comercial entre China y Estados Unidos. Esta semana, Pekín anunció la prohibición de los microprocesadores Intel y AMD en los ordenadores y servidores gubernamentales. La arquitectura de ARM es utilizada por estos fabricantes estadounidenses, que tendrán que prescindir de un mercado colosal. UPS (-6%): UPS ha desvelado sus perspectivas financieras para 2026, que son alentadoras y mejores que las previsiones de los analistas, gracias a su programa de racionalización. No obstante, cabe señalar que es probable que la compañía, al igual que sus homólogas estadounidenses, se vea afectada por el derrumbe del puente Francis Scott Key esta semana en Baltimore. Baltimore es uno de los mayores puertos de Estados Unidos, y el puente en cuestión es una ruta importante entre Washington y Filadelfia, y es probable que los bloqueos causados por el accidente obliguen a las empresas de logística a revisar algunas de sus rutas. |

|

| Materias primas |

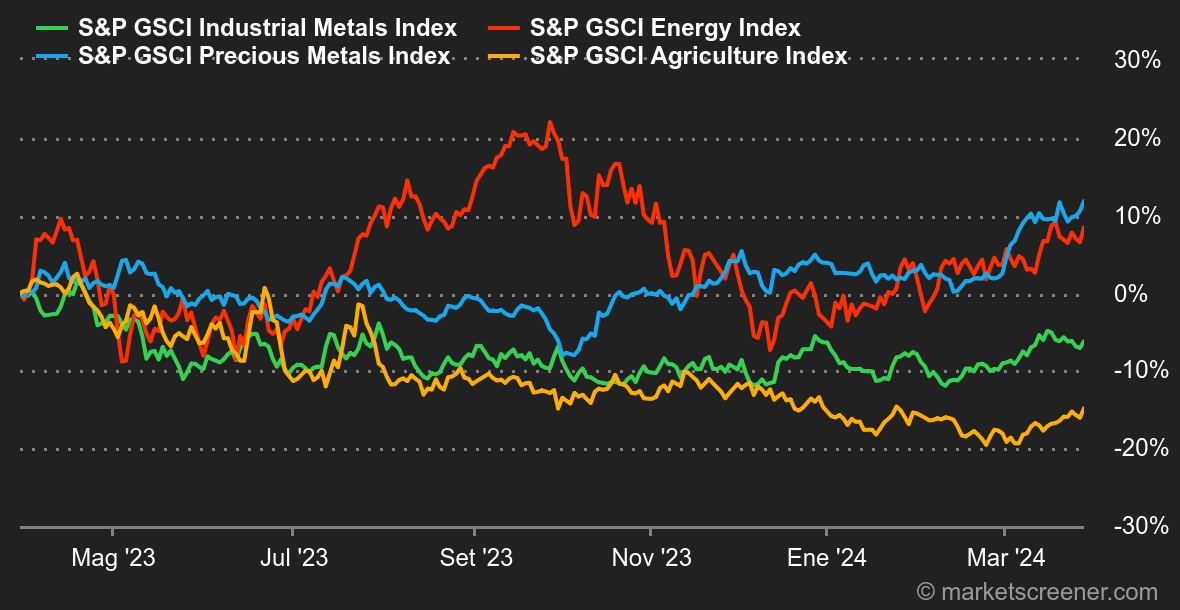

| Energía: El petróleo sube sin prisa pero sin pausa, apoyado por las expectativas de que el mercado se ajuste este año. En este contexto, las fricciones geopolíticas añaden un nuevo impulso a la corriente compradora. La referencia europea, el Brent, avanza hasta los 86,30 USD, al igual que el crudo ligero estadounidense, el WTI, que vuelve a superar los 82 USD por barril. Sin embargo, el último informe sobre los inventarios estadounidenses fue mixto, ya que las existencias de crudo aumentaron en 3,2 millones de barriles, mientras que el consenso apuntaba a una caída. La explicación está en las importaciones estadounidenses, que han aumentado en los últimos 5 días. También hay que tener en cuenta que la OPEP celebrará una reunión el 3 de abril para fijar su política. Metales: El segmento de los metales básicos sigue tomándose un respiro, y el cobre y el aluminio continúan moviéndose lateralmente en Londres, a 8690 USD y 2238 USD respectivamente. El zinc y el plomo muestran un poco más de debilidad, perdiendo terreno a 2,366 USD y 1,968 USD respectivamente. No hay mucho más que decir, ya que los operadores optan por una pausa a la espera del próximo catalizador, que será el PMI manufacturero chino elaborado por Caixin, que se dará a conocer el 1 de abril. El oro, por su parte, sigue de fiesta, con un nuevo intento de cerrar por encima de los 2.200 dólares la onza. El metal precioso ha subido alrededor de un 7% desde el 1 de enero. Productos agrícolas: Es difícil pasar por alto el cacao, que acapara la atención en el segmento de los productos agrícolas. Su precio superó brevemente la barrera de los 10.000 dólares la tonelada, un repunte probablemente vinculado a las peticiones de márgenes no satisfechas en los contratos de futuros. Es probable que el mercado del cacao sufra otro déficit este año, de entre 400.000 y 500.000 toneladas. En cuanto a los cereales, sigue sin vislumbrarse una mejora para el maíz, que cotiza en torno a los 430 céntimos el bushel. El trigo está estancado en 550 céntimos. |

|

| Macroeconomía |

| Ambiente: Un viernes diferente. Los mercados financieros siguen su tendencia alcista y nada parece impedirles cerrar en máximos históricos. Los gestores, que ya tienen bastantes problemas para seguir el ritmo del índice de referencia, están realizando ajustes de final de trimestre, que están contribuyendo a apuntalar el mercado. En otras palabras, hay pocas probabilidades de que se produzca una caída importante antes del fin de semana de Pascua. No obstante, estaremos atentos a la publicación del PCE Core (gasto en consumo personal en Estados Unidos), prevista para mañana viernes. A título informativo, los economistas prevén un crecimiento del 0,3% en febrero, tras el 0,4% registrado en enero. Si bien los mercados de renta variable están cerrados, no puede decirse lo mismo de los de renta fija, que seguirán cotizando. Será interesante observar su reacción a la publicación, que podría marcar el tono de la sesión del próximo lunes (que no es festivo en Estados Unidos). En otras palabras, si el PCE es más fuerte de lo esperado, esto debería traducirse en un aumento de los rendimientos, lo que a su vez podría pesar en la renta variable. Por lo tanto, estaremos atentos a la resistencia en el 4,35% del rendimiento a 10 años en Estados Unidos. Una ruptura de este umbral sería probablemente vista negativamente, mientras que una ruptura del 4,07% alimentaría la perspectiva de un primer recorte de tipos en junio. Criptomonedas: Bitcoin sube más de un 5% esta semana y vuelve a superar la barrera de los 70.000 dólares. Tras registrar cinco días consecutivos de salidas netas la semana pasada, los ETF de Bitcoin Spot vuelven a estar en terreno positivo, con más de 700 millones de dólares recaudados desde el lunes. El ether (ETH), por su parte, sube más de un 3% y vuelve a superar la barrera de los 3.500 dólares. Todas las miradas están puestas ahora en las próximas decisiones de la Comisión del Mercado de Valores de Estados Unidos (SEC) sobre la aprobación de los ETF de Ethereum Spot, que algunos analistas cercanos al asunto esperan que se produzcan este año. Muchos inversores esperan que la comercialización de estos productos bursátiles respaldados por ETH desencadene un movimiento sin precedentes comparable al que experimentó la cotización del bitcoin a principios de año. Pero de momento, la SEC está rechazando las solicitudes de estos ETF, incluidas las de BlackRock y Fidelity. |

|

|

| Los artículos de la semana | ||||||

|

|

*Las variaciones semanales de los índices y acciones que aparecen en el tablero de instrumentos se refieren al periodo comprendido entre el lunes en la apertura de los respectivos mercados y el viernes en el momento de enviar este boletín. Las variaciones semanales de las materias primas, los metales preciosos y las divisas que aparecen en el tablero de instrumentos son para un periodo móvil de 7 días, de viernes a viernes, hasta el envío de este boletín. Estos activos siguen cotizando los fines de semana. |