|

|

| Tops / Flops de la semana |

| Tops - Cellnex (+10,5%): El grupo español Cellnex anunció el miércoles que retiraba su oferta de compra de una participación en la filial de torres de telefonía móvil de Deutsche Telekom, dejando el camino libre al consorcio liderado por KKR para completar la operación, cuyo valor se estima en 18.000 millones de euros. - Airbus (+9,5%): El grupo europeo anunció que el mes pasado entregó 60 aviones comerciales a 35 clientes. Al mismo tiempo, se recibieron 78 nuevos pedidos. El mercado sigue confiando en las perspectivas que ofrece el grupo aeroespacial y de defensa. - Boeing (+7%): El fabricante de aviones estadounidense ha publicado sus cifras de entrega para el primer semestre de 2022. En los seis primeros meses del año se entregaron 216 aviones. Flops - Admiral Group (-18%): Tras un aumento de la siniestralidad en el sector del automóvil, Sabre Insurance Group ha expresado sus reservas sobre sus beneficios futuros y ha anunciado recortes de dividendos. La empresa está arrastrando las acciones de las aseguradoras. - Zoom Video Communication (-19%): A principios de esta semana, Zoom fue condenado a pagar una multa por negarse a almacenar localmente los datos de los ciudadanos rusos. - Unity Software (-24%): La reciente adquisición de la empresa de software israelí IronSource parece haber tenido un alto precio a los ojos de los accionistas. El mercado sigue siendo escéptico y esto está teniendo un fuerte impacto en el precio de las acciones. |

|

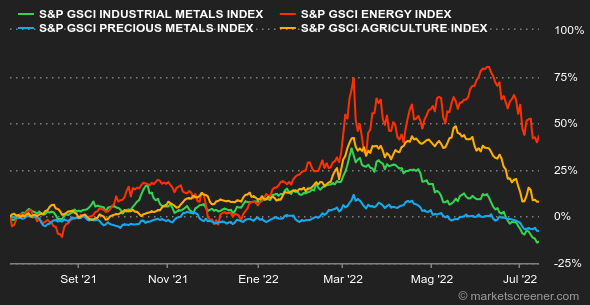

| Materias primas |

|

- Petróleo: Los precios del petróleo cayeron esta semana, lastrados por los crecientes temores de recesión que pesan sobre las perspectivas de la demanda del oro negro. Se espera que los últimos datos sobre la inflación en EE.UU. lleven a la Reserva Federal a subir los tipos de interés en al menos 75 puntos básicos, un movimiento fuerte que podría llevar a la economía estadounidense a la recesión, lo que significa una menor demanda de petróleo. Sin embargo, la realidad es que los mercados del petróleo siguen siendo muy ajustados y la OPEP lo ha reiterado en su última previsión, que ahora es para 2023. A pesar de los temores de recesión, el cártel espera que la demanda crezca el próximo año en unos 2,7 millones de barriles diarios (mbpd), mientras que al mismo tiempo hay poco o ningún margen para aumentar la oferta mundial. Ello no ha impedido que los precios del petróleo hayan superado la barrera de los 100 dólares por barril para las dos referencias mundiales, el Brent y el WTI. - Metales: El segmento de los metales industriales siguió bajando, ya que la preocupación por la demanda de metales básicos pasó factura. Los últimos datos económicos de China han pesado en el ánimo de los inversores, ya que el PIB chino se contrajo un 2,6% en el segundo trimestre en comparación con el anterior. El cobre se cotiza ahora a unos 7.200 dólares por tonelada. En los metales preciosos, el oro se acerca a la línea de los 1.700 dólares por onza, su nivel más bajo desde agosto del año pasado. - Productos agrícolas: Los precios del trigo y del maíz bajaron esta semana en Chicago hasta 790 y 600 centavos de dólar por bushel, respectivamente. En su último informe, el Departamento de Agricultura de EE.UU. revisó a la baja las estimaciones de producción de la Unión Europea y Ucrania en 2 millones de toneladas cada una, hasta 134,1 millones de toneladas y 19,5 millones de toneladas respectivamente. Sin embargo, las estimaciones aumentaron en una cantidad similar en Rusia y Canadá. |

|

| Macroeconomía |

|

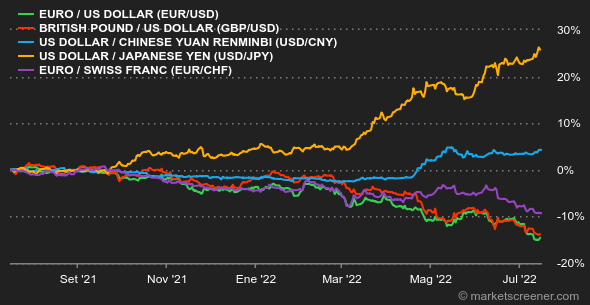

- Ambiente: Una mala semana en Pekín. Debido al impacto de los múltiples confinamientos, la economía china sufre una fuerte desaceleración en el segundo trimestre. El PIB de la segunda economía mundial cayó un 2,6% en el periodo abril-mayo-junio, muy por debajo de la previsión de consenso de un descenso de alrededor del 1,4%. Esto plantea al Banco Popular de China una difícil elección: recortar o no los tipos de interés. La primera solución correría el riesgo de alimentar la inflación, que se ha mantenido relativamente baja hasta ahora. Esto último podría sumir a la economía en una estanflación, causada principalmente por el lento crecimiento. La expansión del 4,0% del PIB prevista para el conjunto del año sigue siendo débil para la economía china. - Tipos: En cuanto a los rendimientos de los bonos, el diferencial de rendimiento de los Estados Unidos se amplió esta semana hasta alcanzar un máximo histórico en el año 2000. La deuda estadounidense a diez años paga actualmente un 2,96%, es decir, un 0,10% y un 0,17% menos que los vencimientos a 2 y 5 años respectivamente. Como recordatorio, una inversión de los tipos es tradicionalmente un presagio de recesión y siempre ilustra los temores de una. En Europa, la tendencia a la baja continúa, y la OAT francesa vuelve a caer hasta el 1,68% a 10 años, después de haber subido hasta el 2,4% hace menos de un mes. Los bonos alemanes vuelven a sus niveles de finales de mayo, con una rentabilidad del 1,14% para los vencimientos a 10 años. Por último, el índice italiano a 10 años se ha estabilizado desde principios de semana en torno al 3,35%, es decir, casi un 1% por debajo del máximo de mediados de junio. - Divisas: La moneda única europea cayó el miércoles por debajo de la paridad -0,9998 dólares- frente al dólar. Es la primera vez en casi 20 años. En el momento de escribir estas líneas, el euro se ha recuperado ligeramente y cotiza a 1,006 dólares. Pero sigue bajando casi un 12% desde principios de año. Un descenso causado en gran parte por el creciente temor a la recesión, además de la guerra en Ucrania. La misma tendencia frente al franco suizo: 0,9871CHF. El único punto positivo es que el euro se ha recuperado desde el comienzo de la semana frente a la libra esterlina -0,8507GBP-, mientras que la salida de Boris Johnson fue bastante desfavorable. - Criptomonedas : Periodo complicado también para los criptoinversores. Al igual que OpenSee, que está recortando su plantilla en un 20% debido a la "combinación sin precedentes del invierno de las criptomonedas y la inestabilidad macroeconómica", gran parte del sector se encuentra actualmente en una situación de agitación. Entre recortes de gastos a raudales tras los rutilantes acuerdos de patrocinio de los clubes y de denominación de los estadios, están apareciendo dificultades operativas en algunas empresas clave del ecosistema: Celsius Network, 3AC... El bitcoin, que ha alcanzado la marca de los 21.600 dólares por segunda vez desde mediados de junio, no ayuda a esta compleja situación. - Calendario: La próxima semana parece bastante tranquila en lo que respecta a las estadísticas económicas. El único acontecimiento en el horizonte, pero no el menos importante, es la reunión del BCE del próximo jueves. Debería anunciarse una subida de 25 puntos básicos, la primera en más de diez años. Al día siguiente, también se espera el PMI manufacturero de Estados Unidos. |

|

|

| Los artículos de la semana | ||||||

|

|

*Las variaciones semanales de los índices y acciones que aparecen en el tablero de instrumentos se refieren al periodo comprendido entre el lunes en la apertura de los respectivos mercados y el viernes en el momento de enviar este boletín. Las variaciones semanales de las materias primas, los metales preciosos y las divisas que aparecen en el tablero de instrumentos son para un periodo móvil de 7 días, de viernes a viernes, hasta el envío de este boletín. Estos activos siguen cotizando los fines de semana. |