|

|

| Tops / Flops de la semana |

| Tops Fabrinet (+35%): El especialista en fabricación de componentes para óptica, electrónica y mecánica se sube al carro de la IA. Sus nuevos productos de inteligencia artificial y comunicaciones de datos impulsaron los resultados del grupo en el último trimestre, con un beneficio neto y unos ingresos que superaron las previsiones. La dirección también se muestra confiada para el próximo trimestre, gracias al despliegue de nuevos programas de comunicación de datos. Medartis Holding (+30%): El grupo suizo, especializado en la fabricación de dispositivos médicos, instrumentos quirúrgicos e implantes, registró un aumento de las ventas semestrales de casi el 21% (hasta 103,3 millones de CHF) y del EBITDA del 22%. Sin embargo, los mercados observan que el grupo, ya debilitado por un ciberataque en mayo, sigue acumulando pérdidas. Splunk (+16%): El editor de software estadounidense publicó esta semana sus resultados trimestrales. El grupo, especializado en soluciones de compartición de datos en la nube, presentó unos resultados sólidos que superaron las expectativas del mercado y, gracias a estos resultados, elevó sus previsiones para el próximo trimestre. En concreto, espera superar el umbral simbólico de los mil millones de dólares de ingresos. Algunos analistas mejoraron sus recomendaciones tras la publicación. Grab Holdings (+13%): La start-up indonesia, que cotiza en el Nasdaq, obtuvo mejores resultados de lo esperado en el último trimestre, al registrar un aumento del 77% en sus ventas, impulsado por un incremento del 118% en su negocio de reparto. La empresa espera superar los 2.200 millones de dólares de ingresos este año y ha elevado sus previsiones de EBITDA ajustado para 2023. El volumen de abonados al servicio GrabUnlimited aumentó un 43%. Bavarian Nordic (+11%): La biotecnológica danesa, que produce y comercializa vacunas contra enfermedades infecciosas e inmunoterapias contra el cáncer, registró unos ingresos mejores de lo esperado en los últimos seis meses, con un aumento de casi el 300%. El Grupo registra un fuerte crecimiento en todos sus mercados y productos. A principios de este mes, el Grupo anunció resultados alentadores de su vacuna candidata contra la chikungunya. Moderna (+11%) y Biontech (+8%): El regreso de Covid es una buena noticia para los fabricantes de vacunas. Con el aumento de casos en todo el mundo, los datos preliminares publicados por Moderna confirman que su vacuna actualizada es eficaz contra las nuevas variantes EG.5 (o Eris) y FL.1.5.1 (o Fornax), actualmente dominantes en Estados Unidos. La farmacéutica también declaró hace 3 semanas que espera vender vacunas por valor de 8.000 millones de dólares este año. Nvidia (+9%): Como era de esperar, el diseñador de procesadores estadounidense ha escalado posiciones. El grupo, que sigue beneficiándose en gran medida del fervor que rodea a los productos de IA, ha publicado unos resultados trimestrales excepcionales, impulsados por un aumento muy fuerte del gasto de las empresas en inteligencia artificial. Para el próximo trimestre, Nvidia espera de nuevo unos ingresos muy por encima del consenso. El grupo también ha anunciado una recompra de acciones por valor de 25.000 millones de dólares. Flops AMC Entertainment (-60%): La cadena de cines estadounidense, gran víctima de Covid y acción meme por definición, ha conseguido que se acepte un plan de reestructuración de acciones, que debería diluir significativamente a los actuales accionistas. También ha sido autorizada a consolidar sus acciones, en una proporción de 1 por 10, y a emitir nuevas acciones. Una serie de operaciones que desagradan a los mercados. Cabe señalar que el grupo también está sufriendo la huelga de guionistas de Hollywood, que probablemente retrasará el estreno de varias superproducciones, como Dune II. Foot Locker (-31%) y Dick's Sporting Goods (-23%): Los minoristas de artículos deportivos están sufriendo la inflación, la débil demanda y un repunte de los hurtos. Foot Locker, que registró unas ventas trimestrales por debajo del consenso, con un descenso del 10,6%, rebajó sus perspectivas para todo el año, arrastrando consigo a sus homólogas. Entre ellos, Dick's Sporting Goods, que acentuó su caída al revelar una rentabilidad debilitada: el beneficio trimestral bajó un 23% respecto al mismo trimestre del año anterior, con unos márgenes de beneficio del 7,6%, frente al 10,7% del trimestre anterior. Dollar Tree (-13%), Macy's (-18%): Situación similar para los minoristas Dollar Tree y Macy's. Ambas registraron beneficios trimestrales mejores de lo esperado, pero fueron castigadas por los mercados en medio de la preocupación por las perspectivas. También en este caso aumentan las pérdidas por robos. Peloton (-21%): La que fuera estrella de los mercados durante su encierro sigue sin recuperarse. La empresa, que había previsto volver a un flujo de caja positivo en el segundo semestre de 2023, no lo ha conseguido. Los ingresos, tanto por productos como por suscripciones, han bajado y están por debajo de las expectativas. Watches of Switzerland Group (-22%): El minorista de relojes, que opera en Estados Unidos, Reino Unido y Europa, se retiró esta semana después de que el fabricante de relojes de lujo Rolex anunciara que se hacía con su rival, el minorista Bucherer, que cuenta con un centenar de puntos de venta. Rolex, proveedor clave de WOSG, ha dejado claro no obstante que su relación comercial con el minorista no se verá afectada. |

|

| Materias primas |

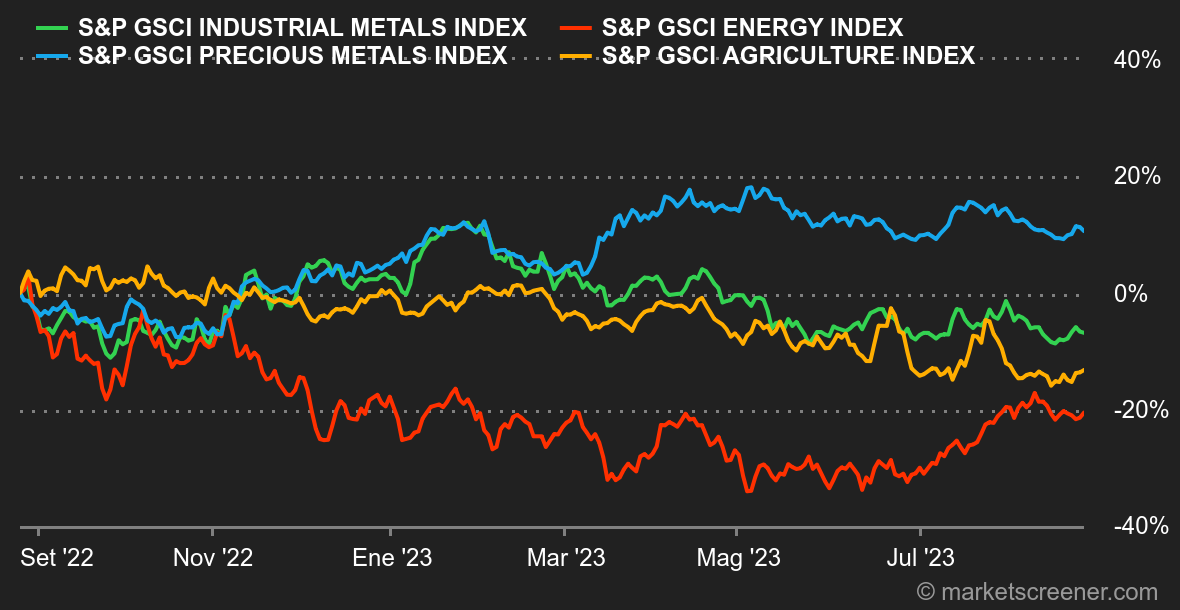

| Energía: La subida de los precios del petróleo no deja indiferentes a algunos países productores. Irán, Irak y Venezuela: estos países podrían aumentar su producción interna, contrarrestando en parte la estrategia de Arabia Saudí y Rusia, que por el contrario apuestan por una estrategia de reducción de su producción para sostener los precios. Como consecuencia, los precios del petróleo cayeron por segunda semana consecutiva, aunque en una cantidad relativamente pequeña, con el Brent y el WTI perdiendo alrededor de un 1% en cinco días, hasta 83,9 y 80 dólares respectivamente. En cuanto al gas natural, los precios han vivido una auténtica montaña rusa, o más bien australiana, ya que los precios se han movido al compás de las negociaciones entre Woodside y los sindicatos. Las dos partes han llegado a un acuerdo, pero los sindicatos australianos de otras empresas convocan a su vez una huelga. La referencia europea, el TTF de Rotterdam, cotiza en torno a los 34 euros/MWh. Metales: Los metales industriales y preciosos intentan recomponerse. En los metales básicos, la atención se centra obviamente en Pekín, que vuelve a jugar la carta del apoyo a su economía, lo que favorece la demanda de metales. El cobre subió en la LME hasta los 8.350 USD la tonelada. En cuanto a los metales preciosos, el oro sigue dependiendo totalmente de los cambios en la política monetaria de la Fed y, por extensión, del rendimiento de los bonos del Tesoro estadounidense. El metal dorado también gana terreno y se sitúa en 1.916 USD la onza. Productos agrícolas: La volatilidad baja un peldaño en Chicago, donde los precios de los cereales se han estancado en general. La fanega de maíz se cotiza en torno a los 490 centavos, frente a los 635 centavos de la fanega de trigo. |

|

| Macroeconomía |

| Ambiente: Cuando las malas noticias son buenas noticias. Las últimas estadísticas macroeconómicas están a la temperatura adecuada, ni demasiado calientes ni demasiado frías. El índice PMI estadounidense fue más débil de lo esperado, 50,4 puntos, frente a las expectativas de 52, justo por encima de la zona de 50 puntos que delimita la expansión de la contracción. Eso fue todo lo que hizo falta para que esta noticia aparentemente mala fuera bien recibida por los operadores de tipos de interés: tras la publicación, el rendimiento a 10 años cayó bruscamente. ¿Por qué? Una ligera ralentización de la actividad económica combinada con una Fed menos inclinada a mantener los tipos altos (o incluso a subirlos) fue una señal positiva para el mercado en general. En Europa, los mediocres indicadores PMI han tenido más o menos el mismo efecto: el mercado piensa que el BCE tendrá que suavizar su postura para no amordazar demasiado a la economía. El discurso de Jerome Powell en Jackson Hole el viernes por la tarde no revolucionará la política monetaria estadounidense. Los tipos podrían subir si fuera necesario, pero la Fed se cuidará de no ir demasiado lejos. En la primera reacción, las rentabilidades estadounidenses a 2 y 5 años subieron 6 puntos, señal de que el mercado refuerza su apuesta de que los tipos seguirán altos a medio plazo. Cripto: El bitcoin se mantiene estable esta semana, permaneciendo en contacto con la marca de los 26.000 dólares en el momento de escribir estas líneas. Por su parte, el ether está sufriendo algo más que el líder del mercado, con una caída del 1,5% desde el lunes, y ahora ronda la marca de los 1650 dólares. Desde finales de junio, el mercado de criptoactivos no ha podido continuar la tendencia alcista iniciada a principios de año, debido a una tensa situación económica, al endurecimiento de las regulaciones para la industria al otro lado del Atlántico y a la falta de catalizadores positivos específicos para el sector. |

|

|

| Los artículos de la semana | ||||||

|

|

*Las variaciones semanales de los índices y acciones que aparecen en el tablero de instrumentos se refieren al periodo comprendido entre el lunes en la apertura de los respectivos mercados y el viernes en el momento de enviar este boletín. Las variaciones semanales de las materias primas, los metales preciosos y las divisas que aparecen en el tablero de instrumentos son para un periodo móvil de 7 días, de viernes a viernes, hasta el envío de este boletín. Estos activos siguen cotizando los fines de semana. |