|

|

| Tops / Flops de la semana |

- JD.Com (+40%): hemos mencionado al minorista online chino, pero podríamos haber elegido a cualquiera de sus compatriotas. Todos los valores tecnológicos chinos, que han estado bajo fuego durante meses, repuntaron con fuerza tras los constructivos anuncios de Pekín sobre el apoyo económico, la regulación y la cotización en el extranjero. - Uniper (+22%): la empresa energética alemana se beneficia de recompras baratas después de que la acción cayera tras su exposición al Nord Stream 2. Uniper ha anunciado que ha negociado una nueva capacidad de GNL en Rotterdam. - EQT (+16%): el fondo de inversión sueco anunció la adquisición de Baring Private Equity por 6.800 millones de euros, para abrirse las puertas de Asia. El acuerdo fue muy bien recibido por el mercado. - Orsted (-7%): la caída del precio del petróleo provocó algunas ventas en los valores de las energías renovables, incluido el buque insignia del sector, la danesa Orsted. Los inversores habían recuperado su apetito por las empresas con exposición a fuentes de energía alternativas, que se presume se beneficiarán del deseo de la UE de reducir su dependencia del gas ruso. - Schlumberger (-7%): también en este caso, la caída de los precios del petróleo tiene la culpa, ya que la empresa estadounidense está directamente expuesta a las fluctuaciones de los precios del petróleo como subcontratista de las compañías petroleras. - Avast (-11%): la Autoridad de la Competencia británica va a examinar en profundidad la adquisición de Avast por su competidor NortonLifeLock. La empresa estadounidense ha indicado que no quiere proponer ninguna mejora en su proyecto, lo que pone en peligro la operación. |

|

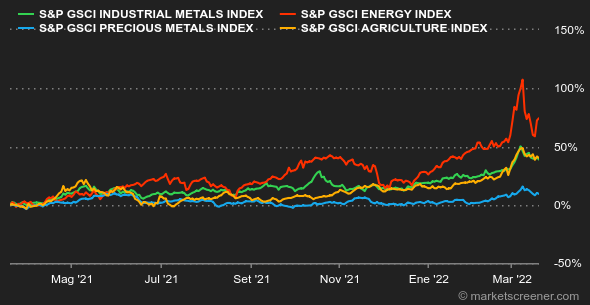

| Materias primas |

Aunque los precios del petróleo han perdido terreno esta semana, la volatilidad no ha disminuido. Las últimas sesiones han seguido siendo agitadas, con movimientos diarios a menudo brutales, tanto hacia arriba como hacia abajo. En efecto, los operadores siguen de cerca las conversaciones entre las delegaciones rusa y ucraniana y están atentos a la menor señal de apaciguamiento, que sería sinónimo de una relajación de los precios. En cuanto a los precios, se mantienen por encima del umbral de los 100 dólares para las dos referencias mundiales, el Brent (107 dólares) y el WTI (104 dólares). La oferta sigue siendo escasa, lo que ha llevado a la Agencia Internacional de la Energía (AIE) a instar a los países de la OPEP a aumentar considerablemente la producción en su próxima cumbre mensual. Por el momento, el cártel se mantiene impasible ante este tipo de demanda y se aferra a su hoja de ruta de levantar gradualmente las cuotas de producción. Es un golpe para los compradores de oro, que ven cómo el precio del metal dorado se aleja de la marca de los 2.000 dólares por onza, a pesar del aumento de la inflación y de la incertidumbre creada por la guerra en Europa. Los inversores han recuperado cierto apetito por el riesgo, como demuestran los cambios en los principales índices bursátiles del mundo. Esto fue a costa del oro, pero también del segmento de los metales preciosos en general, ya que la plata, el platino y el paladio registraron una semana de descensos. En los metales industriales, también ha llegado el momento de la relajación, una pausa más que legítima tras el repunte logrado por todo el segmento. El cobre se estabiliza en torno a los 10.165 dólares, el estaño ronda los 41.8550 dólares y el aluminio cotiza a 3.288 dólares por tonelada. Por otro lado, la LME sigue luchando por recuperar el comercio del níquel, cuyo precio alcanza rápidamente el límite máximo diario impuesto por la LME, fijado en +/-5%. En cuanto a las materias primas blandas, los precios del trigo y del maíz bajaron esta semana en Chicago hasta los 1.075 y los 754 céntimos por bushel, respectivamente. |

|

| Macroeconomía |

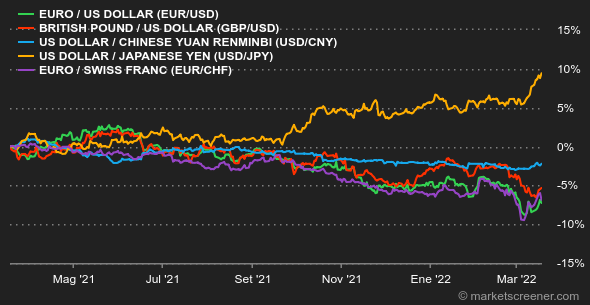

El banco central de Estados Unidos inició este miércoles un nuevo ciclo monetario, con la primera subida de tipos desde finales de 2018. Como se esperaba, la subida fue la mínima, es decir, un cuarto de punto. El rango ya no es de 0 a 0,25 sino de 0,25 a 0,50. Subir los tipos reduce la oferta monetaria en circulación y, en teoría, calma la inflación. Por supuesto, la correa de transmisión no es instantánea ni automática. El endurecimiento de los tipos continuará a lo largo del año, con el fin de extinguir el recalentamiento de los precios. La Fed espera controlar el impulso económico, pero no romperlo. Se trata de un acto de equilibrio teniendo en cuenta los choques externos que se están produciendo y, ciertamente, el despertar tardío del banco central. La buena noticia es que el mercado estaba preparado para ese discurso. La renta variable estadounidense dudó un poco en el momento del anuncio, antes de optar por la subida. Curiosamente, el dólar ya no puede beneficiarse de ello, ya que se mantiene cerca de la zona de 1,10 dólares por 1 euro. El billete verde, por su parte, siguió subiendo frente al yen, hasta los 119,34 yenes. La confirmación del nuevo ciclo de endurecimiento monetario reforzó la subida de la rentabilidad de la deuda estadounidense a 10 años, que se situó en torno al 2,15%. En Europa, el Bund alemán está al 0,35%, la OAT francesa al 0,81% y el Gilt inglés al 1,5%. El nerviosismo en el mercado de las criptomonedas ha bajado un poco esta semana. A pesar de un entorno geopolítico todavía muy tenso, el líder del mercado, el bitcoin, lleva muchos días rondando los 40.000 dólares. Hay que decir que en este caluroso contexto político y económico, el apetito de los inversores por los activos digitales, considerados como activos de riesgo, puede seguir suspendido durante algún tiempo. Una situación que pone a prueba los nervios de los criptoinversores, acostumbrados a grandes oscilaciones en el precio de las criptomonedas. La próxima semana, la atención se centrará en las encuestas de confianza, ya que el jueves se anunciarán los indicadores PMI Flash de marzo de las principales economías. El viernes, será el índice Ifo de sentimiento empresarial alemán. Es probable que las cifras se reduzcan considerablemente por la guerra en Ucrania. También habrá discursos de Jerome Powell (el lunes, el miércoles) y los pedidos de bienes duraderos de febrero en Estados Unidos (de nuevo el jueves) |

|

|

| Los artículos de la semana | ||||||

|

|

*Las variaciones semanales de los índices y acciones que aparecen en el tablero de instrumentos se refieren al periodo comprendido entre el lunes en la apertura de los respectivos mercados y el viernes en el momento de enviar este boletín. Las variaciones semanales de las materias primas, los metales preciosos y las divisas que aparecen en el tablero de instrumentos son para un periodo móvil de 7 días, de viernes a viernes, hasta el envío de este boletín. Estos activos siguen cotizando los fines de semana. |