|

|

| Tops / Flops de la semana |

| Tops Burford Capital (+24%): En un caso de larga duración, un tribunal estadounidense ha declarado a Argentina culpable de no haber realizado una oferta pública por los títulos en manos de dos clientes de Burford en el litigio por la renacionalización de YPF. "Es una victoria para Burford. Ahora es muy probable que se obtenga un resultado positivo en efectivo, aunque probablemente lleve años", comentó Julian Roberts de Jefferies. Apellis Pharmaceuticals (+17%): la empresa biofarmacéutica estadounidense se considera un posible objetivo de adquisición para grandes empresas. La empresa, que desarrolla productos oftálmicos, también podría considerar la búsqueda de asociaciones o acuerdos de licencia. Sodexo (+9,8%): el especialista en servicios alimentarios anunció en sus resultados semestrales que planeaba sacar a bolsa su negocio Benefits & Rewards en 2024. En cuanto a los resultados, el beneficio neto ascendió a 440 millones de euros, un 30,6% más que un año antes. La cifra de negocio alcanzó los 12.100 millones de euros, un 17,8% más. Por último, el grupo ha elevado sus previsiones. Ahora se espera un crecimiento orgánico cercano al 11%. Una buena publicación y el anuncio de una escisión que abre buenas perspectivas. UnitedHealth (+7,6%): la mayor aseguradora de salud de Estados Unidos - y primera ponderada en el Dow Jones - se benefició de una medida más favorable de lo previsto para el programa Medicare. A finales de la semana pasada, los CMS decidieron aumentar las tarifas de pago un 3,3% en 2024, frente a una previsión anterior del 1,1%. TotalEnergies (+6,5%): las petroleras, incluida la francesa, tuvieron una buena semana. Los países miembros del cártel Opec+ anunciaron el pasado domingo que iban a reducir su producción en 1,66 millones de barriles diarios para equilibrar mejor la oferta y la demanda... y sostener los precios. Flops C3.AI (-41%): la empresa estadounidense que desarrolla software de inteligencia artificial cayó más de un 26% el martes después de que el informe de un vendedor en corto pusiera de manifiesto graves problemas contables y de transparencia. Kerrisdale Capital, la empresa en cuestión, afirma que C3.AI utilizó la contabilidad para inflar las cifras de su cuenta de resultados con el fin de cumplir las estimaciones de los analistas. La empresa aún no ha respondido a las acusaciones. Ceconomy (-16,1%): El número uno europeo de la electrónica de consumo, que posee una participación del 24,2% en Fnac-Darty, perdió un 18% el miércoles tras una recomendación de venta de Alster Research. El broker cree que las ventas online en el primer trimestre en Alemania fueron demasiado débiles. El descenso asciende al 21,3% en informática y al 17,9% en electrónica de consumo. Nordex (-13%): semana complicada para el tercer fabricante mundial de aerogeneradores. El valor de los nuevos pedidos cayó un 20% en el ejercicio fiscal que acaba de finalizar, mientras que la empresa registró unas pérdidas de 500 millones de euros, un triste récord histórico. Nexans (-11,3%): el grupo chileno Invexans, primer accionista del productor de cables, reduce su participación vendiendo 4,2 millones de acciones, es decir, cerca del 9,6% del capital. La operación se realiza a 80 euros por acción, es decir, con un descuento del 9,4% respecto al precio anterior a la operación. No obstante, Invexans seguirá siendo accionista de referencia y conservará una participación activa en el consejo de administración. Tesla (-10,9%): las entregas del primer trimestre aumentaron un 36% con respecto al mismo periodo del año anterior. Sin embargo, este rendimiento estuvo por debajo de las expectativas de los analistas de Refinitiv, que esperaban 430.000 vehículos tras los sucesivos recortes de precios. La empresa de Elon Musk sólo entregó 422.875. Para el conjunto del ejercicio en curso, Elon Musk se ha fijado como objetivo un aumento de las ventas del 52%. |

|

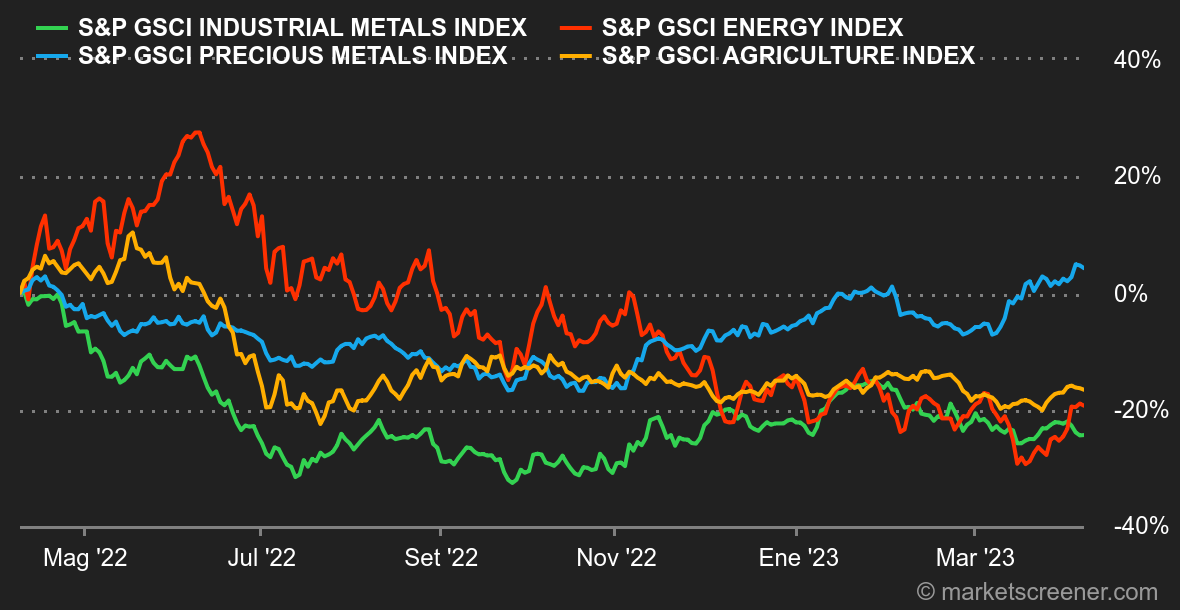

| Materias primas |

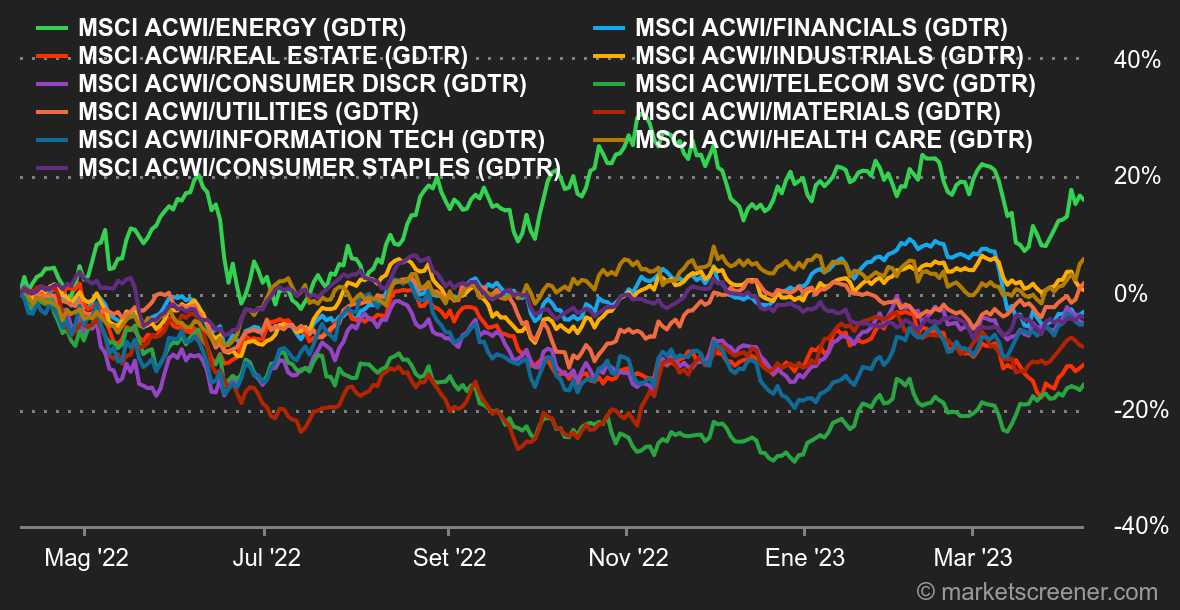

| Energía: La OPEP+ sacudió los mercados a principios de semana, con un inesperado recorte de la producción de oro negro de hasta 1,66 millones de barriles diarios en las próximas semanas. Esto, por supuesto, provocó una subida del crudo Brent hasta los 84,6 dólares el jueves por la tarde, frente a los menos de 80 dólares del sábado anterior. Se dice que este recorte voluntario de la producción está motivado por el deseo de apoyar la estabilidad del mercado petrolero. Los precios del petróleo repuntaron a principios de semana, para luego caer ligeramente, debido sobre todo a la cautela de los inversores respecto a los activos de riesgo, con una desaceleración económica a la vista. El poder de los países de la OPEP+ sobre el petróleo es actualmente mayor que antes. Esto se debe a la debilidad de la Reserva Estratégica de Petróleo (SPR) estadounidense, que ya no puede ejercer presión fácilmente sobre la cuota de mercado. Este endurecimiento del mercado por parte del cártel podría crear un desequilibrio con la demanda, creando así más volatilidad a largo plazo. Metales: El oro volvió a superar esta semana la marca simbólica de los 2.000 dólares, tras un fuerte repunte. El metal precioso, considerado un refugio seguro, se está beneficiando del aumento de los temores sobre la dinámica económica. Consolidó ligeramente sus posiciones al final de la semana. Productos agrícolas: La Autoridad General Egipcia para el Suministro de Materias Primas lanzó una licitación internacional, con el fin de comprar trigo de todos los orígenes. Esta diversificación se produce tras las escasas importaciones de trigo de Egipto para la temporada hasta junio, en comparación con las estimaciones (10 millones de toneladas frente a 11 millones del USDA). Esta cifra es históricamente baja, debido a la falta de divisas y a la guerra en Ucrania. Esta semana se han reanudado los informes semanales sobre la evolución de los cultivos en Estados Unidos. Las variaciones del tiempo de siembra marcarán el rumbo del futuro. |

|

| Macroeconomía |

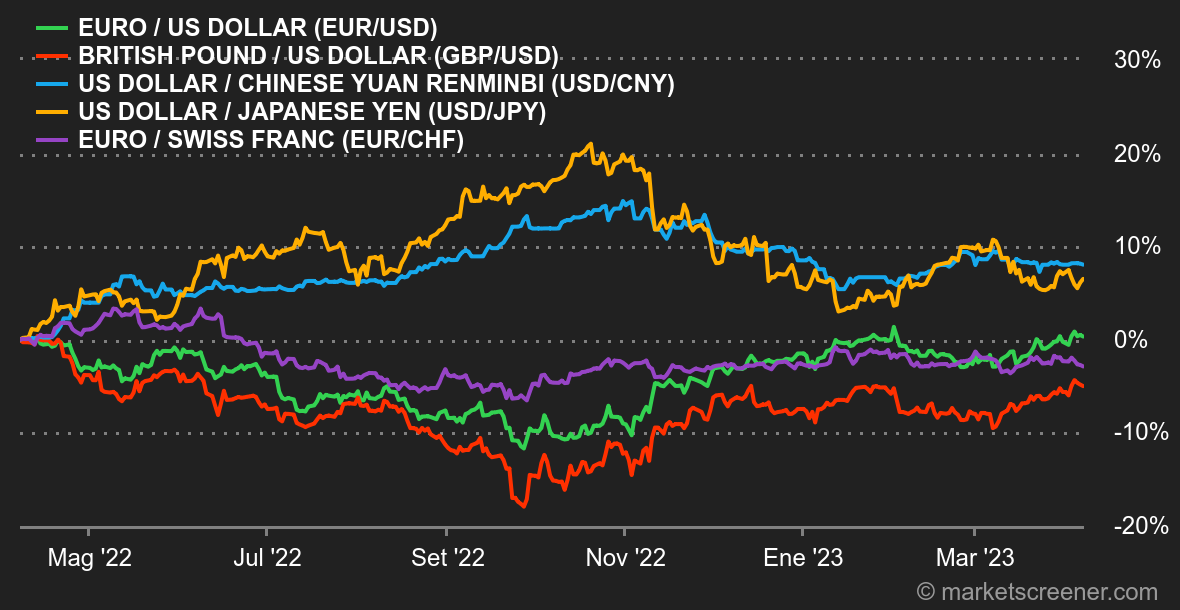

| Ambiente: viento en popa. El deterioro de las estadísticas macroeconómicas estadounidenses y la crisis bancaria han reforzado las esperanzas de los inversores en una relajación monetaria a medio plazo en Estados Unidos. Pero también han aumentado los temores a un aterrizaje brusco de la economía. Esta semana, son estos temores los que han tomado el relevo tras una serie de datos desfavorables. Las próximas estadísticas esperadas (inflación, consumo, confianza) tendrán un peso considerable en la estrategia que el banco central estadounidense decida aplicar en su reunión del 3 de mayo. Divisas: El dólar estadounidense reaccionó en general a la baja ante los decepcionantes datos económicos. Las cifras contribuyeron a cimentar la zona de 1,09 USD/1 EUR. Lo mismo ocurrió con el yen, cuyo fortalecimiento ha perjudicado a los mercados de renta variable japoneses esta semana. El jueves, el par cotizaba a 131,4 yenes por dólar. Sin embargo, el billete verde recuperó algo de terreno al final de la semana, con el índice del dólar (DXY) en 102. Los inversores esperan el informe de empleo estadounidense del viernes para afinar sus previsiones. El euro perdió algo de terreno frente al franco, situándose en 0,9874 CHF. Tipos: Como ya habrán notado, la reacción al JOLTS (Jobs opening) de principios de semana marcó un punto de inflexión. Por primera vez en dos años, el informe reveló una caída de 632.000 vacantes de empleo por debajo de la simbólica marca de los 10 millones. Hasta ahora, cualquier debilidad del mercado laboral habría sido recibida con una subida de la renta variable, ya que habría significado que la Reserva Federal podría empezar a relajar su política monetaria. En este caso, hemos asistido a la más tradicional "huida hacia la calidad", con una subida de la renta fija (menores rendimientos) acompañada de una caída de la renta variable. Parece que los operadores empiezan a considerar seriamente el escenario de recesión. Como consecuencia inmediata, el rendimiento de la deuda estadounidense a 10 años sale de la fase de distribución en la que se encontraba desde el pasado mes de octubre al romper su soporte en el 3,35%. Criptodivisas: El bitcoin retrocede ligeramente un -1,2% esta semana y vuelve a situarse por debajo de los 28.000 dólares en el momento de escribir estas líneas. Por su parte, el ether, la segunda mayor criptodivisa en términos de capitalización bursátil, asume el liderazgo al subir un 4% desde el lunes. No obstante, al carecer todavía de catalizadores positivos fuertes, las divisas digitales siguen dependiendo globalmente de las condiciones económicas y, por tanto, seguirán siendo sensibles a las próximas estadísticas económicas. Calendario: Varios mercados cerraron el viernes y algunos seguirán cerrados el lunes, como París, Fráncfort, Zúrich y Londres. Nueva York, en cambio, reanudará sus operaciones el lunes. Habrá que esperar hasta el miércoles 12 para conocer el primer dato macroeconómico destacado de la semana, el anuncio de la inflación estadounidense de marzo, al que seguirá por la tarde la publicación de las actas de la última reunión de la Fed. El jueves 13 se publicarán los precios de producción estadounidenses de marzo, antes del gran acontecimiento del viernes 14, la combinación de las ventas minoristas y la confianza del consumidor de la Universidad de Michigan. En un mercado que busca entender de qué estarán hechos el crecimiento y la política monetaria en los próximos meses, esta semana traerá algunos datos de primer orden. Fuera de Estados Unidos, los inversores estarán atentos a la inflación china (martes) y a la producción industrial europea (jueves). |

|

|

| Los artículos de la semana | ||||||

|

|

*Las variaciones semanales de los índices y acciones que aparecen en el tablero de instrumentos se refieren al periodo comprendido entre el lunes en la apertura de los respectivos mercados y el viernes en el momento de enviar este boletín. Las variaciones semanales de las materias primas, los metales preciosos y las divisas que aparecen en el tablero de instrumentos son para un periodo móvil de 7 días, de viernes a viernes, hasta el envío de este boletín. Estos activos siguen cotizando los fines de semana. |