|

|

| Tops / Flops de la semana |

| Tops Point Biopharma Global (+86%): La biotecnológica estadounidense, especializada en tratamientos contra el cáncer, ha recibido una oferta de adquisición del gigante Eli Lilly, que ofrece 12,50 dólares por acción en efectivo, valorando la empresa en 1.400 millones de dólares. La operación ha sido aprobada por ambas partes y se espera que se cierre a finales de año. Mirati Therapeutics (+43%): Situación similar para la empresa oncológica Mirati Therapeutics. Al parecer, la francesa Sanofi está estudiando la adquisición de este fabricante estadounidense de medicamentos contra el cáncer, que hace unos meses recibió la aprobación de la FDA para su primer tratamiento. Pandora (+11%): El plan de reconversión de Pandora, iniciado en 2021, está dando sus frutos. Esta semana, la joyera danesa desveló unas perspectivas halagüeñas: prevé una aceleración de su crecimiento orgánico medio anual, con un objetivo de entre el 7% y el 9% en el periodo 2023-2026, así como un margen operativo de entre el 26% y el 27%, frente al 25% previsto en 2023. Para lograrlo, cuenta con la apertura de varias tiendas. Se trata de una buena oportunidad para el grupo, muy afectado por la pandemia. Redcare Pharmacy (+10%): Sólidos resultados trimestrales para la farmacéutica online alemana. En los tres últimos meses, el grupo registró un aumento de las ventas del 67%, hasta 475 millones de euros, impulsado principalmente por la fortaleza de los mercados alemán, austriaco y suizo. También ha ganado cuota de mercado, con 400.000 nuevos clientes durante el trimestre. Foot Locker (+10%): El minorista de calzado deportivo se beneficia de la euforia creada por la publicación de los resultados de su principal proveedor, Nike, que prevé una reducción de las existencias, una mejora del margen bruto y un crecimiento sostenido. Por tanto, los mercados esperan que la demanda de artículos deportivos se mantenga fuerte. Esto debería contribuir a impulsar la cotización del minorista, que ha caído casi un 50% desde principios de año. Flops Alstom (-43%): La cotización del fabricante ferroviario francés cayó esta semana tras la publicación preliminar de sus resultados semestrales. El grupo ha revelado que está quemando mucha más liquidez de la prevista (entre 500 y 700 millones de euros en el ejercicio 2023-2024) y, por tanto, ha revisado muy a la baja su objetivo de flujo de caja. El anuncio ha sorprendido al mercado, ya que el Grupo opera en un terreno favorable: el sector ferroviario europeo va bien. No obstante, hay que tener en cuenta que el grupo atraviesa dificultades desde la adquisición de Bombardier, que sus márgenes y su rentabilidad siguen siendo bajos y que ha retrasado sus proyectos en el Reino Unido. Edenred (-12%): Ducha fría en el sector de los cheques restaurante. El Ministro francés de la Pequeña y Mediana Empresa (PYME), que ha anunciado el fin de los billetes de papel para 2026 en favor de versiones desmaterializadas, está estudiando limitar las comisiones pagadas por los minoristas y restaurantes a los operadores de vales de comida. Esto supone un duro golpe para Edenred, que genera alrededor del 16% de sus ventas en Francia. En consecuencia, Citi ha rebajado su precio objetivo para la acción de 62 a 59 euros. Philips (-10%): Un año tras otro para Philips, el grupo sanitario holandés, que sigue sufriendo las consecuencias de los defectos de fabricación de sus equipos respiratorios. La FDA , la autoridad sanitaria estadounidense, ha declarado que no está satisfecha con la forma en que la empresa ha gestionado la retirada de respiradores por su posible carcinogenicidad, y exige que el grupo lleve a cabo nuevas evaluaciones de riesgos. El mercado teme ahora una prohibición total de la venta de estos equipos en Estados Unidos. Como recordatorio, la cotización ha perdido un 65% desde sus máximos de 2021. Puma (-10%): La empresa, que publicará sus resultados trimestrales el 24 de octubre, no logró convencer a los analistas durante una conferencia telefónica esta semana. Aunque el fabricante de ropa deportiva dijo que estaba en camino de cumplir sus objetivos anuales, sus comentarios suscitaron preocupación entre los analistas sobre las ventas futuras, que creen que los beneficios del tercer trimestre podrían quedar por debajo de las expectativas del mercado. Castigo inmediato para la acción, que experimentó su mayor caída intradía en más de tres años. Rivian (-25%): Subidón emocional. A principios de semana, el fabricante de coches eléctricos deleitó a los inversores anunciando que había entregado más vehículos de lo esperado en el tercer trimestre, es decir, 15.564. Pero al mismo tiempo, anunció que emitía bonos convertibles verdes por valor de 1.500 millones de dólares (la segunda emisión de este tipo este año), lo que suscitó temores de una posible dilución. El grupo también dio a conocer una estimación preliminar de ventas para el tercer trimestre y para todo el año, que decepcionó a los inversores, que esperaban que se aumentaran los objetivos. Kellogg (-15%): El gigante de la alimentación Kellogg, que ahora se llama Kellanova, completó esta semana la escisión de su negocio norteamericano de cereales en WK Kellogg. Los accionistas de Kellanova recibieron el 21 de septiembre una acción ordinaria de WK Kellogg por cada cuatro acciones de Kellanova. Aunque algunos observadores creen que este retroceso será temporal y que está causado por un reequilibrio estratégico de la cartera, varios analistas han reducido su precio objetivo para las acciones de Kellanova, citando sus sombrías perspectivas de ventas y sus actividades de bajo margen. Airbnb (-9%): Varias razones explican la caída del alojamiento. En primer lugar, el repunte de los viajes parece estar llegando a su fin, a medida que se desvanece la demanda acumulada provocada por la pandemia. En segundo lugar, la ciudad de Nueva York ha endurecido las condiciones de alquiler de Airbnb para estancias inferiores a 30 días, lo que podría inspirar a otras ciudades. En tercer lugar, varios analistas han rebajado su recomendación sobre el valor, citando un entorno menos favorable para los agentes turísticos, y están preocupados por el crecimiento de las ventas y los márgenes. Por último, varias personas con información privilegiada (Consejero Delegado, Director Financiero, Director de Contabilidad y Director de Tecnología) han vendido sus participaciones en la empresa. |

|

| Materias primas |

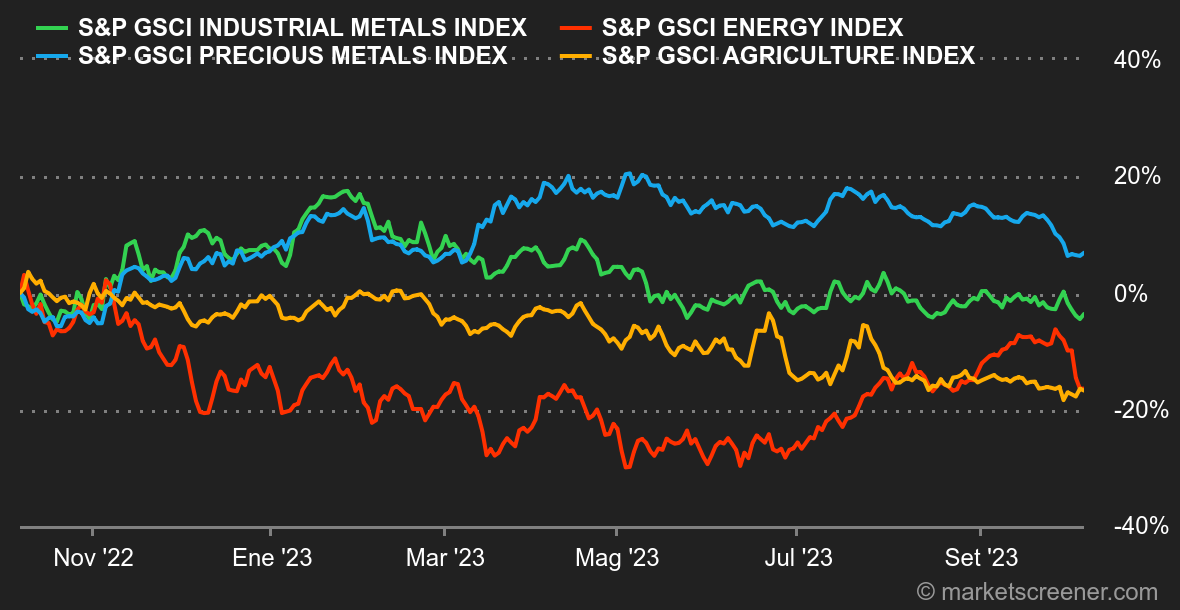

| Energía: En el espacio de una semana, el petróleo ha borrado por completo las ganancias de precio de septiembre. En otras palabras, los precios del petróleo han caído un 10% en sólo cinco sesiones, lastrados por la fortaleza del dólar y el aumento de los rendimientos de los bonos. En cuanto a los fundamentales, la OPEP+ celebró esta semana una reunión en línea (denominada JMMC por Joint Ministerial Monitoring Committee) para actualizar las condiciones del mercado del petróleo. Al término de la reunión no se produjeron cambios importantes, ya que Arabia Saudí y Rusia tienen la intención de mantener sus recortes de producción al menos hasta finales de año. El crudo Brent cotiza en torno a los 84 dólares el barril, frente a los 82 dólares del WTI. Metales: La subida del billete verde no sólo ha causado estragos en el petróleo, los metales también se han visto afectados. El precio del cobre lleva cinco sesiones consecutivas a la baja y ronda los 7.800 dólares en la Bolsa de Metales de Londres. El aluminio (2.200 USD) y el zinc (2.450 USD) han seguido el mismo camino. Además de la fortaleza del dólar, los últimos datos chinos son mixtos, en particular el índice Caixin manufacturero de septiembre, que si bien se mantuvo en la zona de expansión (50,6 puntos), no alcanzó las expectativas (51,1 puntos). En cuanto a los metales preciosos, la cantinela sigue siendo la misma. La reliquia bárbara está siendo aplastada por el aumento de los rendimientos de los bonos. Es difícil hacer frente a rendimientos reales positivos, cuando por definición una onza de oro no ofrece ningún rendimiento. El metal dorado cotiza en torno a los 1.820 USD. Productos agrícolas: El Departamento de Agricultura estadounidense ha rebajado su estimación de las existencias nacionales de maíz. Esto bastó para sostener los precios del maíz en Chicago, que subieron a 498 centavos el bushel. El trigo, por su parte, se mantuvo plano en 574 centavos. |

|

| Macroeconomía |

| Ambiente: La economía se niega a ceder. Lo menos que podemos decir es que el informe sobre el empleo en Estados Unidos ha provocado fuertes reacciones en los mercados financieros. Mientras que el consenso apuntaba a la creación de 170.000 puestos de trabajo no agrícolas, en realidad se crearon 336.000 empleos en septiembre. ¿Resiste el mercado laboral? Sin duda. La tasa de desempleo se mantiene estable en el 3,8%. Tanto es así que los tipos de interés se han disparado y los índices bursátiles han caído con fuerza. El rendimiento a 10 años prosigue su avance hacia el 5,00/,23%, reflejando el temor a un nuevo endurecimiento monetario. Según la herramienta Fedwatch de la CME, la probabilidad de un statu quo el 1 de noviembre ha caído casi 10 puntos básicos desde el día anterior, aunque sigue siendo mayoritaria (71%). En cuanto a las cifras de actividad económica publicadas a lo largo de la semana en Europa y Estados Unidos, hay que decir que la mayoría de ellas superaron las expectativas. Es difícil hablar de una recuperación galopante, pero la tendencia de fondo se mantiene bien. Para disgusto de los inversores, que rezan para que el entorno sea lo suficientemente preocupante como para que los bancos centrales abandonen los tipos de interés elevados. Criptomonedas: El bitcoin ha bajado un 1% desde el lunes, volviendo a situarse en torno a los 27.500 dólares tras tropezar con los 28.000 dólares a finales de la semana pasada. El ether, por su parte, ha bajado un 6% en el mismo periodo, anulando todas las ganancias de la semana pasada. Durante siete meses, concretamente desde mediados de marzo de este año, el bitcoin ha estado rondando entre los 25.000 y los 30.000 dólares sin dar a los participantes en el mercado una dirección clara. Sumidos aún en un opaco cumplimiento normativo al otro lado del Atlántico, los operadores de la industria de los criptoactivos, e incluso un buen número de observadores, esperan un poco más de claridad antes de proyectarse sobre el bitcoin y compañía. Mientras tanto, esta semana ha comenzado el juicio contra Sam Bankman-Fried, ex consejero delegado de FTX, que llenará el vacío en la actividad del mercado durante un tiempo. |

|

|

| Los artículos de la semana | ||||||

|

|

*Las variaciones semanales de los índices y acciones que aparecen en el tablero de instrumentos se refieren al periodo comprendido entre el lunes en la apertura de los respectivos mercados y el viernes en el momento de enviar este boletín. Las variaciones semanales de las materias primas, los metales preciosos y las divisas que aparecen en el tablero de instrumentos son para un periodo móvil de 7 días, de viernes a viernes, hasta el envío de este boletín. Estos activos siguen cotizando los fines de semana. |