Prácticamente todas las finanzas modernas, desde la valoración de empresas hasta la fijación de precios de derivados y la gestión de carteras, se basan en el principio de que existe un activo sin riesgo. Este producto mágico proporciona una rentabilidad sin riesgo que todo el mundo conoce, a cualquier hora del día o de la noche. Ya se ven venir los problemas... El Santo Grial de las finanzas ha producido muchos mitos y leyendas, que son el tema de la búsqueda de hoy.

Al principio estaba el activo sin riesgo. Para conseguirlo, vamos a seguir varios caminos que, spoiler alert, casi todos conducen al mismo sitio. Empecemos por la definición puramente financiera del riesgo.

¿Qué es el riesgo?

En finanzas, el riesgo se considera la varianza de los rendimientos reales en comparación con los rendimientos esperados: la volatilidad. Para que una inversión esté libre de riesgo en este entorno, la rentabilidad real debe ser siempre igual a la rentabilidad esperada, es decir, la varianza debe ser cero. Tomemos el ejemplo de un inversor con un horizonte temporal de un año, que compra un bono del Tesoro a un año - o cualquier otro bono a un año sin impago - con una rentabilidad esperada del 5%. Al final del periodo de tenencia de un año, la rentabilidad real que este inversor obtendrá de esta inversión seguirá siendo del 5%, que es igual a la rentabilidad esperada.

Distribución de la probabilidad de la inversión sin riesgo

Fuente: A.Damodaran

Por lo tanto, esta inversión carece de riesgo porque no hay varianza en torno a la rentabilidad esperada.

Sin embargo, para que la rentabilidad real de una inversión sea siempre igual a la rentabilidad esperada, deben cumplirse dos condiciones. La primera es que no haya riesgo de impago. Esto excluye esencialmente cualquier valor emitido por una empresa privada, porque incluso las empresas más grandes y seguras presentan un cierto riesgo de impago. Los únicos valores que tienen la posibilidad de no presentar riesgo son los valores gubernamentales, no porque los gobiernos estén mejor gestionados que las empresas, sino porque controlan la impresión de dinero. Por tanto, deberían poder cumplir sus promesas, al menos en términos nominales y excluyendo casos especiales.

La segunda condición, a menudo olvidada, para que una rentabilidad real sea siempre igual a su rentabilidad esperada, es que no exista riesgo de reinversión. Para ilustrar este punto, supongamos que intentamos estimar la rentabilidad esperada en un período de cinco años y queremos un tipo sin riesgo. El tipo de un bono del Tesoro a seis meses, aunque libre de impago, no está libre de riesgo, porque existe un riesgo de reinversión asociado al hecho de no saber cuál será el tipo del bono del Tesoro dentro de seis meses. Incluso un bono del Tesoro a cinco años no está exento de riesgo, porque los cupones del bono se reinvertirán a tipos imposibles de predecir hoy en día. El tipo sin riesgo para un horizonte de cinco años debe ser la rentabilidad esperada de una obligación del Estado cupón cero a cinco años.

Un segundo enfoque para determinar el tipo sin riesgo consiste en utilizar la definición de tipos de interés en lugar de la de riesgo, como antes.

Autopsia de un tipo de interés

Peter C. Earle, economista y editor del Instituto Americano de Investigación Económica, describió los tipos de interés como la cantidad que un acreedor cobra a un prestatario por el uso de un bien, expresada como porcentaje del valor del principal. El tipo de interés no es ni más ni menos que el precio del dinero.

Pero, por supuesto, los tipos de interés pueden variar de un bien a otro. El tipo de tu hipoteca es diferente del tipo de tu seguro de vida o de tu crédito al consumo. Esto se debe a que entran en juego una serie de factores, cada uno de los cuales ilustra un riesgo o una combinación de riesgos. En términos sencillos, son el riesgo de crédito, el riesgo de liquidez, el riesgo de vencimiento y el riesgo de inflación. Por ejemplo, el tipo de interés "r" que obtiene de su banco por una hipoteca, un préstamo para la compra de un coche o un crédito al consumo se desglosa del siguiente modo:

r = Tipo real sin riesgo + Prima de inflación + Prima de crédito + Prima de vencimiento + Prima de liquidez + Margen bancario

- Tipo real sin riesgo = El tipo de interés real sin riesgo es el tipo de interés durante un único período de un valor totalmente libre de riesgo si no se esperara inflación. En teoría económica, el tipo real sin riesgo refleja las preferencias temporales de los individuos por el consumo real actual frente al consumo real futuro.

-

Prima de inflación = La prima de inflación compensa a los inversores por la inflación esperada y refleja la tasa media de inflación prevista durante la vida de la deuda.

-

Prima de liquidez = La prima de liquidez compensa a los inversores por el riesgo de pérdida en relación con el valor razonable de una inversión si necesita convertirse rápidamente en efectivo.

-

Prima de vencimiento = La prima de vencimiento compensa a los inversores por la mayor sensibilidad del valor de mercado de la deuda a las variaciones de los tipos de interés de mercado a medida que aumenta la fecha de vencimiento. La diferencia entre el tipo de interés de la deuda del Tesoro a más largo plazo y el de la deuda del Tesoro a corto plazo refleja una prima de vencimiento positiva para la deuda a más largo plazo (y posiblemente también varias primas de inflación). Esto explica la curva de rendimiento normalmente ascendente.

-

Prima de crédito = La prima de riesgo de impago compensa a los inversores por la posibilidad de que el prestatario no realice el pago prometido a tiempo y por el importe contratado.

Como puede ver, el tipo de interés de su préstamo hipotecario se compone del tipo sin riesgo más una serie de primas relacionadas con su situación, el estado de la economía y el plazo de su préstamo. Todo ello más un margen bancario correspondiente a la remuneración bruta de su banco, es decir, la diferencia entre el tipo de interés al que los bancos prestan y el tipo al que refinancian.

Por tanto, en la búsqueda de un tipo sin riesgo, debemos encontrar un activo con una prima máxima cercana a cero. Cuanto más bajas sean las primas, menos arriesgado será el activo.

Varios activos pueden ser candidatos. Entre ellos se encuentran los bonos del Estado (las primas de crédito y de liquidez tienden a cero) y los bonos interbancarios (las primas de crédito y de liquidez tienden a cero). Aunque ya hemos hablado del primer candidato, también puede utilizarse el segundo.

En el caso del mercado monetario europeo, un panel de bancos (19) se conceden préstamos a corto plazo entre sí -préstamos interbancarios- para cumplir las exigencias de reservas del BCE. El resultado es un mercado y, por tanto, un tipo de interés medio, el Euribor, disponible a 5 vencimientos: 1 semana, 1 mes, 3 meses, 6 meses y 12 meses. Este tipo está estrechamente vinculado a los tipos de interés oficiales del BCE, ya que los bancos también pueden obtener financiación a corto plazo del banco central.

En la práctica, los bancos utilizan este tipo interbancario como tipo sin riesgo. Sin embargo, como está reservado a las transacciones entre instituciones, sería un error utilizar este tipo sin riesgo para los agentes económicos que no tienen acceso a él.

Otras soluciones para determinar el tipo sin riesgo podrían ser utilizar la relación de paridad put-call para las opciones de tipo europeo o el arbitraje de almacenamiento en el mercado de futuros de metales preciosos - convenience yield. Sin embargo, estos métodos son mucho más complejos y no los desarrollaremos hoy.

Como se habrá dado cuenta, el tipo sin riesgo es una cifra teórica, ya que a menudo difiere muy poco de un inversor a otro, y los activos siempre conllevan un cierto riesgo. Por lo tanto, el tipo sin riesgo corresponde más al tipo menos arriesgado al que los agentes económicos pueden invertir su capital que al tipo de rendimiento de un activo realmente desprovisto de cualquier forma de riesgo. Así pues, si no se puede prestar al Euribor ni obtener un rendimiento sin riesgo de una estrategia de venta y compra, el tipo sin riesgo será la deuda pública, o el activo menos arriesgado en el que se pueda invertir. El mito ha sido derribado... pero estamos lejos de haber terminado con el tema.

Determinar el tipo sin riesgo es una cosa, pero utilizarlo correctamente es otra muy distinta. Cuando se trata de valorar una empresa o un proyecto, hay dos principios fundamentales que deben respetarse si se quiere ser coherente y preciso al utilizar el tipo sin riesgo.

Coherencia monetaria :

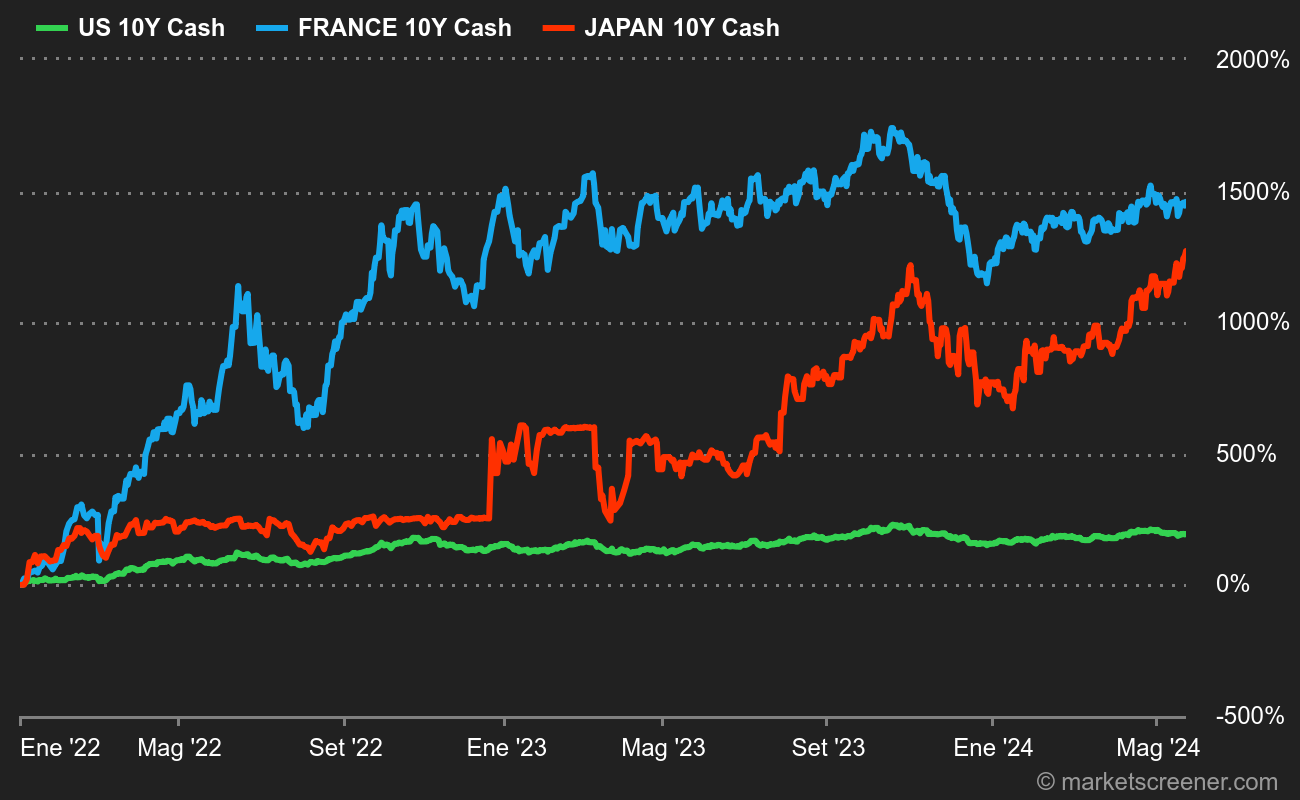

Si los tipos sin riesgo más elevados conllevan tipos de descuento más elevados y, en igualdad de condiciones, reducen el valor actual, la utilización de un tipo sin riesgo en yenes - bono japonés - o - francos suizos - bono suizo - debería dar a la misma empresa un valor más elevado que la utilización de un tipo sin riesgo en dólares estadounidenses - bono estadounidense. Entonces, ¿por qué no utilizar el tipo sin riesgo más bajo? Para responder a esta pregunta, volvamos a lo básico.

Fuente: MarketScreener

¿Por qué varía el tipo sin riesgo de una divisa a otra? Dado que los tipos que hemos especificado como tipos libres de riesgo tienen todos el mismo vencimiento (diez años) y están libres de impago, el único factor significativo que podría dar lugar a diferencias entre ellos es la inflación esperada, ya que las primas de liquidez y de crédito tienden a cero. Las monedas con alta inflación tendrán tipos libres de riesgo más altos que las monedas con baja inflación. Con nuestras cifras, por ejemplo, el mercado espera una mayor inflación en Estados Unidos que en Japón o Suiza - como veremos más adelante, la diferencia de tipos entre determinados países puede deberse también a una prima de crédito.

r = Tipo real sin riesgo + Prima de inflación + Prima de crédito + Prima de vencimiento + Prima de liquidez

Sin embargo, el hecho de que la inflación esperada sea la principal causa de las diferencias en los tipos libres de riesgo debería hacernos reflexionar. Si, por ejemplo, decidimos valorar una empresa en yenes japoneses, debido al atractivo de un tipo sin riesgo más bajo y, por tanto, de tipos de descuento más bajos, los flujos de caja también deberán expresarse en yenes japoneses. Si la inflación esperada en yenes es menor, la tasa de crecimiento esperada y los flujos de caja estimados en yenes también deberán reflejarlo. Por lo tanto, todo lo que ganemos utilizando tipos de descuento más bajos basados en yenes se verá exactamente compensado por la pérdida de utilizar flujos de caja basados en yenes.

En resumen, el tipo sin riesgo utilizado para calcular los rendimientos esperados debe medirse de forma coherente con los flujos de tesorería que se miden. Así, si los flujos de tesorería se calculan en dólares nominales, el tipo sin riesgo será el de los bonos del Tesoro estadounidense. Esto siempre será así, independientemente de que la empresa analizada sea brasileña, india o rusa.

Esto implica que no es la ubicación de un proyecto o empresa lo que determina la elección de un tipo libre de riesgo, sino la moneda en la que se estiman los flujos de caja del proyecto o empresa.

Por ejemplo, Nestlé puede valorarse utilizando flujos de tesorería estimados en francos suizos, descontados a un rendimiento previsto estimado utilizando un tipo de interés de deuda pública suiza a largo plazo, o puede valorarse en libras esterlinas, siendo tanto los flujos de tesorería como el tipo sin riesgo tipos de interés en libras esterlinas.

Si suponemos, como dicta

la teoría de la paridad del poder adquisitivo de los tipos de interés (PPAI), que las diferencias en los tipos de interés reflejan diferencias en la inflación esperada, entonces tanto los flujos de caja como el tipo de descuento se ven afectados por la inflación esperada. De este modo, un mismo proyecto o empresa puede valorarse en distintas divisas con coherencia.

Si la diferencia de tipos de interés entre dos monedas no refleja correctamente la diferencia de inflación prevista en esas monedas, los valores obtenidos utilizando las distintas monedas pueden ser diferentes. Sin embargo, es muy probable que a largo plazo los tipos de interés corrijan esta divergencia, en cuyo caso los valores también convergerán.

Sin embargo, un error común es simplemente convertir los flujos de caja estimados de una divisa a otra sin ajustar el crecimiento inflacionista. Incluso cuando se combina con el tipo sin riesgo para la misma moneda, el resultado de esta simple conversión de los flujos de tesorería al tipo de cambio actual es fatalmente erróneo. La razón es sencilla: la inflación prevista en los flujos de caja será diferente de la inflación prevista en los tipos de descuento. Tomemos el ejemplo de una empresa mexicana cuyos flujos de caja se estiman en pesos y luego se convierten a dólares al tipo de cambio actual. La tasa de descuento se estima en dólares. Dado que la tasa de inflación esperada en pesos es de alrededor del 5% y que la tasa de inflación incorporada en la tasa de descuento en dólares es sólo del 2%, la empresa estará significativamente sobrevalorada.

El caso especial de la eurozona

En el caso de un proyecto con flujos de caja denominados en euros, puede surgir una pregunta. ¿Hay que utilizar los tipos de los bonos franceses, alemanes o incluso italianos? Dado que ninguno de estos gobiernos controla técnicamente la masa monetaria en euros, todos presentan un cierto riesgo de impago (volveremos sobre la prima de crédito más adelante). Sin embargo, el mercado ve claramente un mayor riesgo de impago en los bonos del Estado griegos o italianos que en las emisiones alemanas y francesas. Esto implica que existe una prima de crédito sobre estos bonos. Esta prima crediticia puede restarse de los rendimientos de los bonos de estos gobiernos una vez determinados mediante el diferencial CDS. En términos sencillos, se puede utilizar simplemente el tipo más bajo de la deuda pública a 10 años en euros como tipo libre de riesgo. En agosto de 2023, el tipo de los eurobonos alemanes a 10 años del 2,44% habría sido entonces el tipo libre de riesgo.

Coherencia de la duración:

Una segunda regla, ya enunciada anteriormente, consiste en utilizar un tipo sin riesgo correspondiente a las fechas en que se reciben los flujos de tesorería. En otras palabras, el flujo de caja del primer año debe descontarse mediante el tipo de un bono del Estado a un año más el riesgo del activo, el flujo de caja del segundo año debe descontarse mediante el tipo de un bono del Estado a dos años más el riesgo del activo, etc. El flujo de caja del decimoquinto año debe descontarse por el tipo de un bono del Estado a 15 años más el riesgo del activo, y así sucesivamente.

Obviamente, esto tiene implicaciones dolorosas para cualquiera que trabaje en finanzas corporativas o valoración. Aunque el efecto sobre el valor actual de la utilización de tipos libres de riesgo específicos para cada año tiende a ser pequeño para la mayoría de las estructuras de tipos de interés que se comportan bien -una curva de rendimiento con pendiente ascendente, en la que los tipos a largo plazo son como mucho un 2-3% más altos que los tipos a corto plazo-, la teoría purista nos obligaría a ajustar los tipos libres de riesgo período a período con los ingresos de flujos de caja. Esto requiere una cantidad colosal de trabajo si no hay bonos del Estado de cupón cero. Para superar este problema, hay que construir una curva de rendimiento cupón cero a partir de bonos cupón. La técnica utilizada para ello se denomina bootstrapping. Este método se basa en la suposición de que el precio teórico de un bono es igual a la suma de los flujos de caja descontados al tipo cupón cero para cada flujo. Para saber más: haga clic aquí.

Desde un punto de vista pragmático, refinar los tipos libres de riesgo para hacerlos específicos para un año puede no merecer la pena en mercados maduros, por dos razones:

- La primera es que, con cualquier curva de rendimientos "normal", el efecto sobre el valor actual de utilizar tipos libres de riesgo específicos para un año es probablemente pequeño, ya que los tipos no se desvían significativamente a su debido tiempo.

- El segundo es que los demás parámetros que utilizamos en el análisis deben definirse ahora en relación con estos tipos sin riesgo; la prima de riesgo de los fondos propios que utilizamos para el coste de los fondos propios en el año 1 debe definirse en relación con un tipo sin riesgo a un año, en lugar del cálculo más convencional, que utiliza tipos a diez años. En general, esto dará lugar a primas de riesgo más elevadas para los tipos sin riesgo a corto plazo, lo que puede compensar cualquier impacto sobre el coste de los fondos propios. Supongamos, por ejemplo, que el tipo a un año es del 2% y el tipo a diez años es del 4%, y que la prima de riesgo de las acciones con respecto al tipo a diez años es del 4,5%, pero con respecto al tipo a un año es del 6%. El coste de los fondos propios para una inversión con riesgo medio será entonces del 8% para el flujo de caja a un año (2% + 6%) y del 8,5% para el flujo de caja a diez años (4% + 4,5%).

¿Cuándo es prudente utilizar tipos libres de riesgo específicos para un año? Si la curva de rendimientos está bajando (los tipos a corto plazo son mucho más altos que los tipos a largo plazo) o subiendo excesivamente, con los tipos a largo plazo superando a los tipos a corto plazo en más de un 4%, tiene sentido utilizar tipos específicos para un año. Durante las crisis de mercado, por ejemplo, no es raro ver grandes diferencias (en cualquier dirección) entre los tipos a corto y a largo plazo. Si decidimos utilizar los tipos específicos de cada año, también deberíamos estimar las primas de riesgo de las acciones y los diferenciales de incumplimiento crediticio específicos de cada año para poder estimar los tipos de interés.

Un compromiso práctico consiste en utilizar una estrategia de ajuste de la duración, en la que la duración del valor sin impago utilizado como activo sin riesgo se ajusta a la duración de los flujos de caja del análisis. En términos sencillos, puede utilizar el tipo de la deuda pública a 10 años para las empresas maduras y el tipo de la deuda pública a 15 ó 20 años para las empresas en crecimiento, en función de la fase del ciclo de vida en que se encuentren. Para más información: haga clic aquí.

Nominal o real

Una última zona gris que hay que aclarar es la distinción entre tipos nominales y reales. En otras palabras, ¿el tipo sin riesgo utilizado debe incluir o excluir la prima de inflación?

En condiciones de inflación elevada e inestable, la valoración suele hacerse en términos reales. Esto significa que los flujos de tesorería se estiman utilizando tasas de crecimiento reales, sin tener en cuenta el crecimiento debido a la inflación de los precios. Para ser coherentes, los tipos de descuento utilizados en estos casos deben ser tipos de descuento reales. Para obtener una tasa de rentabilidad real esperada, hay que partir de una tasa real sin riesgo.

Para obtener este tipo real sin riesgo - sin la prima de inflación - tenemos dos opciones. El enfoque estándar consiste en eliminar la inflación esperada del tipo de interés nominal para obtener un tipo real sin riesgo. Para ello.

Tasa nominal libre de riesgo (𝑡) = ((1 + Tasa real libre de riesgo(𝑡))*(1 + Tasa de inflación esperada(𝑡)) - 1

es decir

Tasa Real Libre de Riesgo (𝑡) = ((1+ Tasa Nominal Libre de Riesgo (𝑡))/(1 + Tasa de Inflación Esperada(𝑡)) - 1

La segunda opción, más precisa pero no aplicable universalmente, es utilizar bonos del Estado vinculados a la inflación - TIPS en EE.UU.. Un valor del Tesoro vinculado a la inflación no ofrece a los compradores un rendimiento nominal garantizado, sino un rendimiento real garantizado. Así, un bono del Tesoro vinculado a la inflación que ofrezca una rentabilidad real del 3% rendirá en torno al 7% en términos nominales si la inflación es del 4%. El único problema es que las valoraciones reales rara vez se solicitan o realizan en EE.UU., donde la inflación esperada es estable y baja. Por desgracia, los mercados en los que más se necesitarían valoraciones reales son los que carecen de valores libres de impago vinculados a la inflación.

Para terminar:

En resumen, la tasa de riesgo es una cifra muy teórica que varía según las personas y el grado de precisión de los métodos utilizados para obtenerla. No obstante, es importante respetar ciertos principios de coherencia para no mezclar peras con manzanas. Por último, hemos visto que la precisión teórica a veces puede dejarse de lado en favor de soluciones prácticas que sólo ofrecen un diferencial muy sutil con respecto a los métodos académicos.