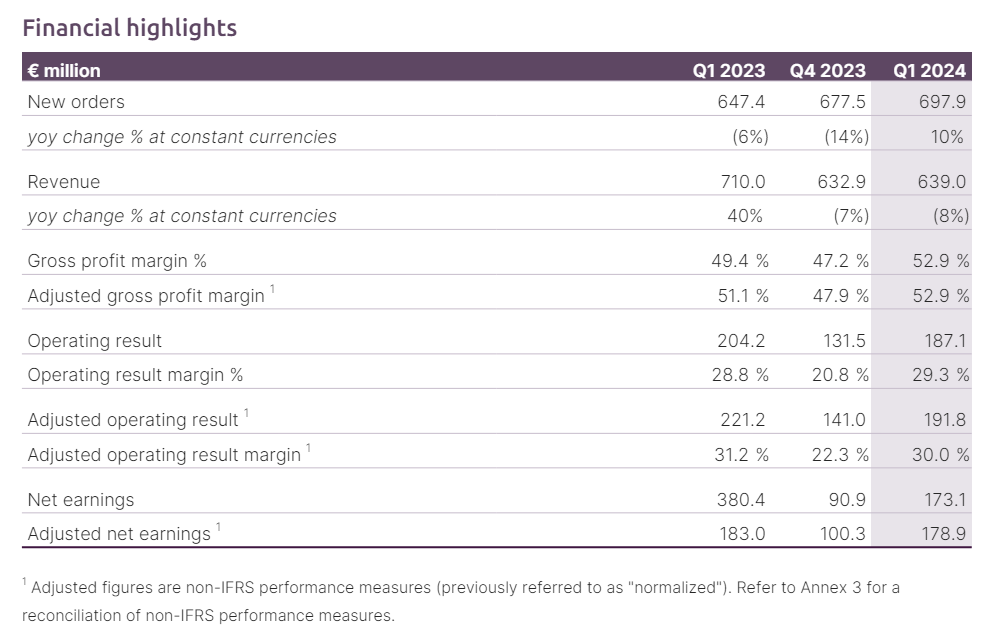

Los nuevos pedidos ascendieron a 698 millones de euros en el 1er trimestre de 2024, un 10% más a tipos de cambio constantes que en el 1er trimestre de 2023, apoyados por fuertes pedidos de tecnología GAA de 2nm y un fuerte aumento de los pedidos de memorias, principalmente para aplicaciones DRAM relacionadas con HBM.

Las ventas ascendieron a 639 millones de euros, lo que supone un descenso interanual del 8% a tipos de cambio constantes, pero se sitúa en el extremo superior de las previsiones (600-640 millones de euros).

El margen bruto ajustado aumentó al 52,9%, frente al 51,1% del primer trimestre del año anterior, gracias a un mix generalmente positivo y, en particular, a la fuerte contribución de las ventas en China, que alcanzaron un récord trimestral. El margen de explotación ajustado disminuyó al 30,0%, frente al 31,2% del 1er trimestre del año pasado, principalmente como consecuencia de las menores ventas, parcialmente compensadaspor el aumento del margen bruto, mientras que el incremento de los gastos de explotación fue relativamente moderado en el 1er trimestre.

Se espera que los ingresos del segundo trimestre de 2024 aumenten a 660-700 millones de euros. Se espera que los ingresos del segundo semestre aumenten un 10% o más en comparación con el primer semestre de 2024. Se espera que el año 2024 sea otro año de crecimiento para ASM.

Benjamin Loh comentó que la empresa había empezado el año con buen pie, con ingresos y pedidos en el extremo superior de las previsiones. Señaló que se espera que la migración a la tecnología GAA sea un fuerte motor para ASM y que la demanda de memoria, especialmente para aplicaciones DRAM de alto rendimiento relacionadas con HBM, ha mostrado un sólido crecimiento. De cara al futuro, ASM espera que la recuperación del gasto en equipos de fabricación de obleas (WFE) se acelere a lo largo del año. La compañía espera que los ingresos en el segundo semestre de 2024 aumenten un 10% o más en comparación con el primer semestre, a tipos de cambio constantes.

ASM reitera sus previsiones de ingresos para 2025, que se espera que estén impulsadas por un repunte del mercado de WFE, incluida la transición de la tecnología GAA de 2nm a la fabricación en volumen en 2025, y una mayor recuperación de los mercados de memorias.