Mark Leonard es una persona fascinante. Ha construido un enorme imperio en el sector del VMS (que significa Vertical Market Software) durante los últimos treinta años de una forma muy discreta. Un multimillonario desconocido para las revistas del corazón. No encontrará una entrevista con él, sólo unas cuantas fotos en Internet y ¡ya está! Sin embargo, su visión de la empresa y su genialidad en el mundo de los negocios son accesibles a todo el mundo a través de sus cartas anuales a los accionistas. Son auténticas pepitas de oro para gerentes, directores de empresa e inversores. En ellas detalla su toma de decisiones, su visión y su forma de asignar el capital.

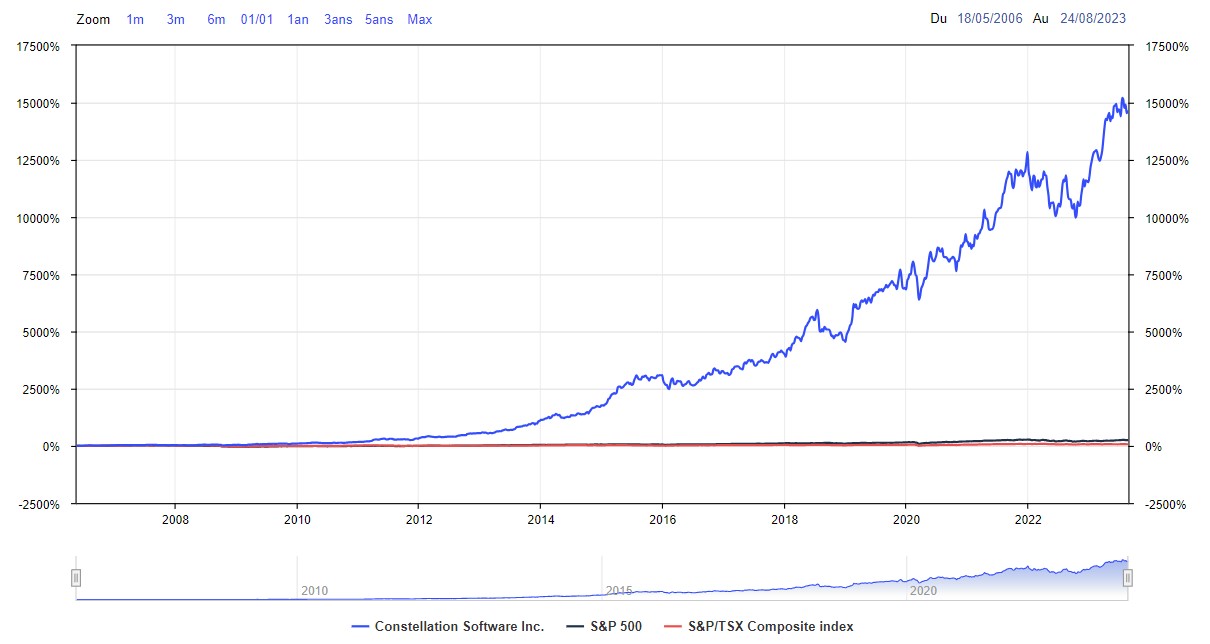

Gráfico de la cotización de las acciones desde su salida a bolsa:

Fuente: MarketScreener

Desde la salida a bolsa de Constellation Software en 2006, las acciones de la empresa se han multiplicado por más de 156, lo que representa una rentabilidad anualizada del 35,9% (dividendos reinvertidos) desde su creación. Y los resultados operativos han sido tan impresionantes como el precio de las acciones. El rendimiento de los fondos propios ha sido siempre superior al 30% anual. Un verdadero ejemplo de éxito empresarial. Echemos un vistazo a esta multibagger.

Variación interanual del precio de la acción de 2006 a 2022:

Fuente: MarketScreener

Constellation Software, la otra Berkshire Hathaway

Volvamos a Mark Leonard, si no le importa. Lanzó la empresa en 1995 y la sacó a bolsa el 18 de mayo de 2006. Es una figura misteriosa por su ausencia en los medios de comunicación. De hecho, en una de las únicas fotos que podemos encontrar en Internet, parece un gran sabio como Gandalf en El Señor de los Anillos o Albus Dumbledore en las películas de Harry Potter.

Mark Leonard empezó en el capital riesgo y su mentor, Steve Scotchmer, le enseñó la importancia de tener una visión a largo plazo para crear una empresa excepcional.

Algunas de las empresas de mayor calidad que identificó se basaban en el modelo de software VMS. Esto fue lo que le inspiró para entrar en este boyante mercado. Las empresas de software de mercado vertical son esencialmente un tipo de servicio de software que se aplica a un negocio o nicho específico, mientras que el software horizontal (por ejemplo, Microsoft Excel) puede aplicarse a una amplia variedad de negocios diferentes. En cambio, una solución de software de mercado vertical se crea y personaliza específicamente para un sector. Estas empresas se encuentran generalmente en mercados oligopolísticos y los actores se reparten la mayor parte del mercado, pero tienen márgenes más altos, un mayor crecimiento, son ligeras en activos y tienen ingresos recurrentes y estables. Un poco como el sector del software en su conjunto... pero mejor.

Sin embargo, Mark quería diferenciarse de sus nuevos competidores fijando objetivos mucho más ambiciosos en cuanto al nivel de calidad que esperaba de las empresas de VMS que quería adquirir. Se dio cuenta de que sus competidores de capital riesgo jugaban a corto plazo, mientras que él quería encontrar y mantener las mejores empresas de VMS en el mercado durante décadas. Mark Leonard había estudiado la trayectoria profesional de grandes inversores como Warren Buffett y Charlie Munger, y quería invertir a largo plazo, como ellos.

En sus cartas anuales (disponibles aquí: President's Letters), Leonard habla de estas empresas de VMS, de cómo mantienen relaciones profundas con los clientes y mejoran continuamente sus productos. Así que existe un nivel muy alto de confianza con los clientes que es muy difícil de replicar para los competidores. Así que, aunque un competidor intentara entrar en estos nichos de mercado con un producto similar a un precio más bajo, no tendría sentido que estos clientes cambiaran a la otra empresa porque no hay razón para cambiar de proveedor cuando todo va bien y el presupuesto asociado a este gasto es mínimo en la escala de los costes globales. Así que, en resumen, estas empresas de VMS son empresas de muy alta calidad, con un fuerte poder de fijación de precios que realmente interesa a Mark Leonard.

Así que decidió crear un holding especializado en la adquisición de empresas de VMS, y así nació Constellation en 1995. El holding compraría las empresas de VMS. Estas empresas de VMS generarían entonces flujo de caja para Constellation. Al mismo tiempo, mejorarían las operaciones de la empresa, y por tanto los beneficios, para poder comprar aún más negocios de VMS nuevos. Constellation genera un alto ROIC al infundir a sus adquisiciones las mejores prácticas del negocio, aportando todos los servicios y beneficios de un holding a escala, y mejorando los productos y proporcionando productos adicionales para vender a su base instalada.

La otra ventaja del mercado de VMS es el potencial de valor añadido de las actualizaciones internas de sus pequeñas empresas. El rendimiento de la inversión suele ser mucho mayor que con la compra de empresas grandes o medianas. Estas pequeñas empresas no interesan a la mayoría de los gestores de capital riesgo, que no pierden el tiempo con empresas de unos pocos millones de dólares. Mark Leonard ha aprovechado la oportunidad de comprar cientos de empresas, a veces a menos de una vez las ventas o a menos de cuatro veces el beneficio neto, para mejorar la eficacia de las unidades y generar después resultados impresionantes.

Leonard quería crear Constellation Software para que fuera una empresa que pudiera ser un vehículo de capital permanente para el sector del VMS, una empresa en la que no tuviera que revender necesariamente la empresa adquirida. Se dejó la opción de conservar las empresas siempre que las sinergias funcionaran y los directivos al mando vieran interés en ellas. En este sentido, recuerda a Warren Buffett. No especula, se convierte en empresario y socio de los gestores al frente de la empresa. Constellation posee ahora más de 600 de estas empresas de VMS, y ha vendido muy pocas de ellas.

Ingresos recurrentes y bien diversificados

En cuanto a la combinación de ingresos, aproximadamente la mitad de los ingresos de Constellation proceden de organismos públicos, lo que hace que sus ingresos por suscripciones sean aún más "pegajosos" y estén menos sujetos a las perturbaciones de sus competidores. Geográficamente, el 10% de los ingresos proceden de Canadá, alrededor del 50% de EE.UU., el 30% de Europa y el 10% de otros países. Dado el número de clientes repartidos en más de 600 empresas filiales, la diversificación de la clientela es importante.

Fuente: MarketScreener

Una organización descentralizada

La empresa está organizada de forma descentralizada, con una pequeña sede central y seis grupos operativos que esta sede supervisa. Cada grupo operativo actúa como un holding para dar salida y adquirir estas actividades de VMS. Cada uno de estos grupos operativos es esencialmente lo que era Constellation en sus inicios. El objetivo es descentralizar las responsabilidades para tener la misma relevancia en la toma de decisiones que tuvo Constellation en sus inicios. La única diferencia es que, como los grupos operativos forman parte del conglomerado Constellation, obtienen recursos y apoyo que de otro modo no tendrían.

El rey del crecimiento externo

Históricamente, la mayor parte del crecimiento de los ingresos de la empresa ha sido inorgánico, como resultado de adquisiciones. Las adquisiciones son muy rentables. La tasa interna de rentabilidad (TIR) mínima supera el 20-25%, significativamente mejor que la del sector de los VMS. Esto puede deberse a que Mark Leonard se centra en la generación de flujo de caja libre (free-cash-flow), el rendimiento del capital invertido, el crecimiento orgánico y el poder de fijación de precios del software, en lugar de crecer a toda costa, como hacen algunos directivos.

La mediana de las operaciones fue de 3,3 millones de dólares, por lo que estamos hablando de empresas pequeñas. Pero no sólo: Constellation gastó 700 millones de euros en su mayor adquisición. El mercado de las pequeñas empresas es más interesante porque hay menos competencia en las operaciones por valor de unos pocos millones de euros que en las empresas con una capitalización bursátil de varios cientos de millones. Constellation posee una base de datos de decenas de miles de empresas de este tipo que podrían considerarse objetivos potenciales, y esta lista sigue creciendo cada año a medida que se crean más y más empresas de software que entran en el espacio con estas soluciones informáticas únicas.

En enero de 2021, Constellation compró una escisión de uno de estos grupos operativos llamada Topicus. Topicus se convirtió en una empresa que cotiza en bolsa y que hace prácticamente lo mismo que Constellation Software, pero en un mercado europeo muy fragmentado. Si desea saber más, he escrito un análisis de esta empresa, disponible aquí: Topicus, el camaleón de los VMS.

Una cultura empresarial meritocrática

Constellation Software es también una organización altamente meritocrática que recompensa a los empleados dedicados. En 2015, más de 100 empleados tenían más de un millón de dólares en acciones de la empresa. El plan de bonificaciones para empleados de la empresa exige que todos los empleados que alcancen un umbral de remuneración inviertan una parte de esa remuneración en acciones de Constellation, que se adquieren en cuatro años. Entre el 25% y el 75% de la bonificación después de impuestos de un empleado debe invertirse en acciones de Constellation. De este modo, la remuneración está vinculada a los resultados del individuo y del grupo operativo, mientras que el patrimonio está ligado en gran medida al éxito de la organización. En la actualidad, casi 1,5 millones de los 21 millones de acciones de Constellation están en manos de personas con acceso a información privilegiada. Esta cultura de remuneración en función de los resultados resulta atractiva para muchos de los objetivos potenciales de Constellation.

¿El mejor equipo directivo del mundo? Tal vez, sí.

En cifras

Constellation Software es (a finales de 2022) :

- Margen bruto: 34,3%

- Margen EBITDA: 15,7%

- Margen operativo: 13,3%

- Margen neto: 7,7%

- Margen FCF: 19%

- FCF de conversión (EBITDA): 73,8%

- ROE: 39,7%

- ROA: 10,3%

- ROCE: 31,1%

- CAPEX/FACTURACION: 0,62%

- Deuda/EBITDA: 0,87x

- Crecimiento de las ventas (CAGR) en 10 años: 21,9%

- Crecimiento del BPA (CAGR) en 10 años: 18,4%

- Rentabilidad (CAGR) en 5 años (con dividendos): 27,1%

- Rentabilidad ( CAGR) a 10 años (con dividendos): 35,1%

- Rentabilidad ( CAGR) desde la OPV (con dividendos): 35,9%

- FCF Yield: 3,64%

| Período Fiscal: Diciembre | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|---|---|

| Ventas netas 1 | 3.490 | 3.969 | 5.106 | 6.622 | 8.407 | 10.111 | 12.099 |

| EBITDA 1 | 934 | 1.231 | 1.512 | 1.701 | 2.209 | 2.740 | 3.252 |

| Beneficio operativo (EBIT) 1 | 511 | 723 | 873 | 882 | 1.188 | 1.539 | 1.906 |

| Margen de operación | 14,64 % | 18,22 % | 17,1 % | 13,32 % | 14,13 % | 15,22 % | 15,75 % |

| Beneficios antes de Impuestos (EBT) 1 | 456 | 603 | 374 | 725 | 265 | 1.208 | 1.505 |

| Resultado Neto 1 | 333 | 436 | 310 | 512 | 565 | 591,9 | 693,9 |

| Margen neto | 9,54 % | 10,99 % | 6,07 % | 7,73 % | 6,72 % | 5,85 % | 5,74 % |

| BPA 2 | 15,73 | 20,59 | 14,65 | 24,18 | 26,67 | 33,98 | 42,38 |

| Free Cash Flow 1 | 733 | 1.161 | 1.271 | 1.256 | 1.737 | 2.207 | 2.638 |

| Margen FCF | 21 % | 29,25 % | 24,89 % | 18,97 % | 20,66 % | 21,83 % | 21,8 % |

| FCF Conversión (EBITDA) | 78,48 % | 94,31 % | 84,06 % | 73,84 % | 78,63 % | 80,54 % | 81,13 % |

| FCF Conversion (Resultado Neto) | 220,12 % | 266,28 % | 410 % | 245,31 % | 307,43 % | 372,86 % | 380,16 % |

| Dividendo / Acción | 24,00 | 4,000 | 4,000 | - | - | - | - |

| Fecha de publicación | 13/2/20 | 12/2/21 | 10/2/22 | 29/3/23 | 6/3/24 | - | - |

Fuente: MarketScreener

Conclusión

Estamos ante una empresa de altísima calidad, dirigida por un equipo gestor honesto, competente y con piel en el juego, cuyos fundamentales (crecimiento, rentabilidad, rentabilidad, salud financiera, estabilidad del modelo de negocio, etc.) están entre los mejores de cualquier categoría o sector. La valoración es exigente cuando nos fijamos en los ratios tradicionales (PER 2022 de 64,5 veces), pero mucho menos cuando hablamos de flujo de caja (FCF Yield del 3,64%, o 27,5 veces su flujo de caja libre FCF). El tiempo dirá si Mark Leonard y su equipo merecen esta valoración. Si la historia continúa como hasta ahora, el PER pronto se olvidará en favor del crecimiento y la rentabilidad, que podrían alcanzar rápidamente el requisito de valoración. Historia a seguir.

Lea los demás episodios de la serie Multibagger Stories: