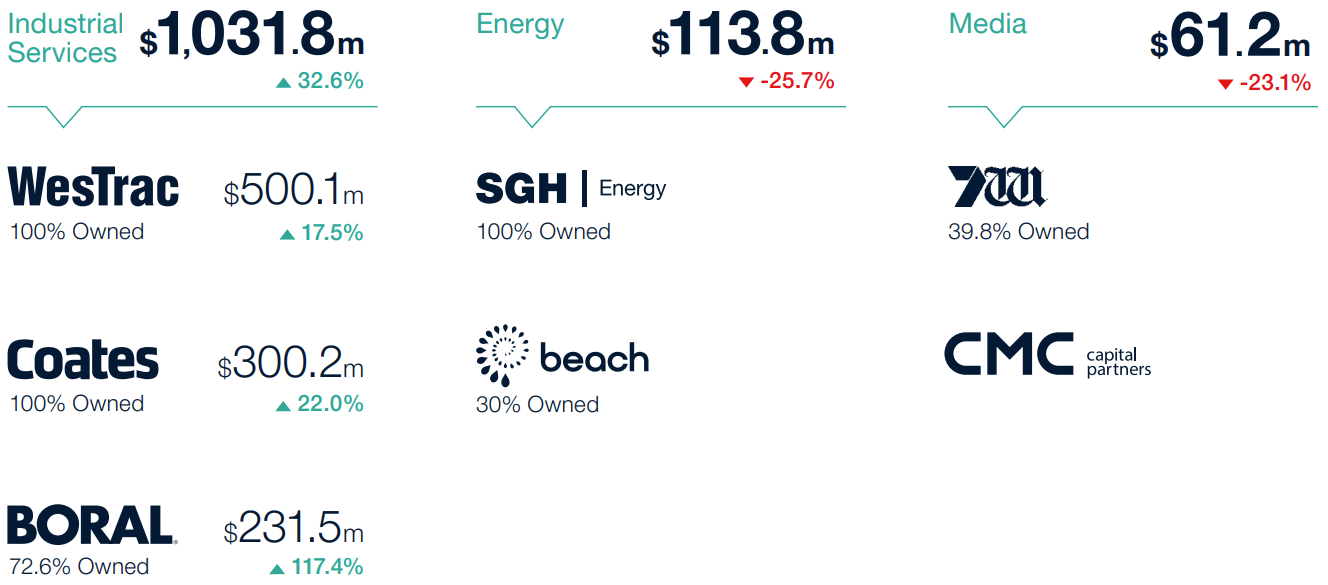

SGH tiene intereses en tres sectores diferentes: servicios industriales, energía y medios de comunicación. En realidad, el primero es su especificidad, su núcleo estratégico, ya que esta actividad es responsable de todos sus ingresos y del 84,9% de su beneficio de explotación. Los otros son el resultado de un largo pasivo histórico, como suele ocurrir con los conglomerados.

Experto en construcción

En servicios industriales, SGH atiende al sector de la construcción a través de tres filiales. La principal, WesTrac, es uno de los mayores concesionarios de la estadounidense Caterpillar, líder mundial en maquinaria de construcción y minería, que también fabrica generadores, motores e incluso zapatos. Sus concesionarios operan en Australia Occidental, al oeste del país, y en Nueva Gales del Sur, al sureste. En segundo lugar, Boral es el principal proveedor australiano de materiales de construcción, con más de 360 centros de venta. Por último, Coates es la primera empresa de alquiler de equipos del país.

Actividades secundarias

En energía y medios de comunicación, SGH no genera ventas pero sí beneficios de explotación gracias a sus participaciones en varias empresas. En energía, SGH tiene una participación del 30% en Beach Energy, una empresa de exploración y producción de petróleo y gas que ha obtenido buenos resultados en los dos últimos años gracias a los altos precios de las materias primas, en particular del GNL. También se están desarrollando varios proyectos prometedores, sobre todo en las costas oriental y occidental del país. SGH también ha desarrollado SGH Energy, su filial interna, que hasta la fecha ha invertido en tres proyectos en fase de desarrollo. En medios de comunicación, SGH tiene una participación del 39,8% en Seven West Media Limited, la mayor empresa diversificada de medios de comunicación de Australia, que afirma llegar con sus contenidos al 91% del público australiano. Sus resultados bursátiles no han sido brillantes. El crecimiento ha sido lento y los márgenes se tambalean. En consecuencia, la contribución de esta inversión es muy volátil, con una tendencia a la baja a lo largo de los años.

Desglose del EBIT por actividad de servicios industriales y filial (fuente: Informe anual de SGH )

En los servicios industriales, la SGH tiene un fuerte dominio. El sector es intensivo en capital, lo que deja poco margen a nuevos competidores. Su posición geográfica es una ventaja, ya que el grupo es dominante en las regiones donde opera. La diversificación dentro del propio sector le permite cubrir toda la cadena de valor, con una gama muy amplia de equipos de construcción: WesTrac y Coates para los equipos y Boral para los materiales.

Crecimiento sostenible

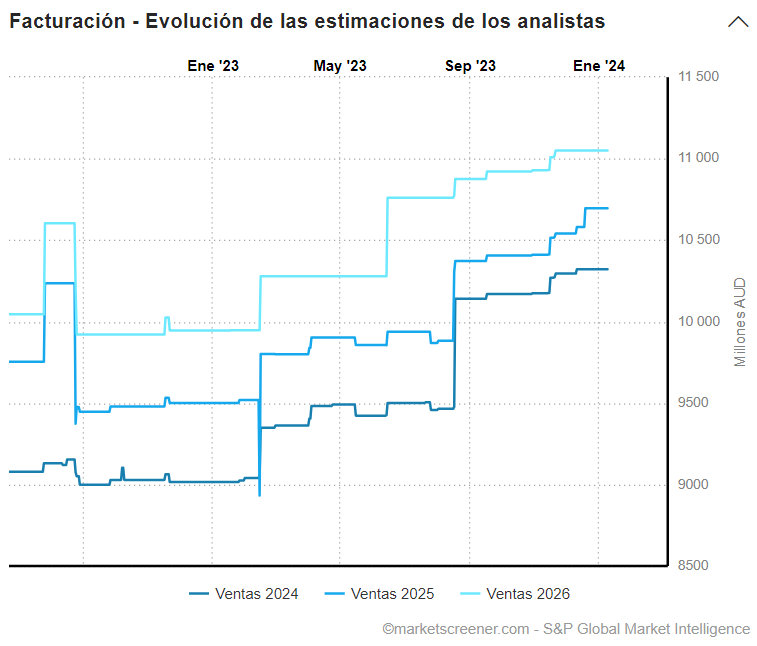

En términos financieros, las cifras son buenas. Los ingresos se han multiplicado por 3,1 en sólo 10 años. La rentabilidad es buena, y muy decente para los estándares del sector. Los ratios de rentabilidad también son respetables, con un ROE que alcanzó el 16% el año pasado. El capital se distribuye correctamente entre el reembolso de la deuda, la inversión para el crecimiento y el pago de dividendos. Por último, las perspectivas son buenas y se han revisado al alza en varias ocasiones recientemente. Seven Group goza de una buena visibilidad a medio plazo, gracias en particular al mercado de la construcción. Sin embargo, la valoración está algo rezagada, lo que deja al valor con un potencial considerable. A menos de 15 veces los beneficios para 2024 y 2025, el precio pagado no refleja la calidad del negocio. En cuanto a las actividades no estratégicas, aunque son inestables y a pesar de las fuertes amortizaciones, permiten añadir beneficios sin coste adicional. A pesar de ello, su ponderación sigue siendo bastante baja, y podríamos imaginar una venta de estas actividades si surgiera una oportunidad seria.

Fuente: MarketScreener

Hemos seleccionado a Seven Group en función de criterios cuantitativos. Creemos que la valoración no refleja la calidad del negocio. SGH tiene un balance sólido y una cuenta de resultados que caracterizan a una empresa de calidad. También nos gusta el equipo directivo, tanto la familia como los accionistas, que combinan sus intereses con los de las partes interesadas. Por último, la coyuntura es positiva, con perspectivas elevadas pero que parecen totalmente realizables dada la trayectoria de la empresa.