|

|

| Tops / Flops de la semana |

| Tops Roblox (+20%): La plataforma de juegos online ha anunciado esta semana que sus usuarios activos diarios crecieron un 24% interanual, hasta los 59,9 millones a finales de agosto, y que los ingresos tomaron la misma pendiente. Netflix (+17%): El proveedor de contenidos en streaming volvió a crecer en número de abonados, incluso contratando muchos más clientes nuevos que antes visto. Las previsiones anuales son más favorables de lo que el mercado temía. Intuitive Surgical (+14%): El especialista estadounidense en ayudas quirúrgicas robóticas ha subido esta semana tras el anuncio de unos resultados financieros muy sólidos. Lockheed Martin (+13%): El grupo de defensa estadounidense está en racha y sus resultados son sólidos. El contexto geopolítico ofrece un escenario prometedor para las empresas del sector. ASML (+14%): Buena sorpresa para la empresa holandesa, cuyos resultados no deberían sufrir demasiado las restricciones impuestas por Estados Unidos a China en materia de semiconductores. El líder mundial en máquinas de producción de chips ha presentado unos resultados mejores de lo esperado. Delivery Hero (+12%): El grupo se benefició de un gran efecto de apalancamiento a principios de la semana vinculado al rebote de los valores tecnológicos estadounidenses. Este tipo de acciones de beta alta amplifican los movimientos alcistas repentinos, en ambas direcciones. Alstom (+7%): Los inversores aprovecharon la relativa mejora observada a principios de la semana para realizar algunas recompras baratas. Al mismo tiempo, la empresa anunció algunos contratos importantes, que contribuyeron al flujo de compras. Flops Generac (-20%): El mercado quedó decepcionado por los resultados del especialista en baterías autónomas. Los beneficios del tercer trimestre estuvieron muy por debajo de las expectativas de los analistas. Las previsiones de crecimiento se han revisado a la baja. Snap (-20%): Más decepción en los resultados financieros. El grupo advirtió que las perspectivas de fin de año serán menos boyantes de lo previsto. Royal Unibrew (-17%): Gran decepción para la pequeña cervecera danesa, que revisó a la baja sus previsiones de ingresos y beneficios para el año. Ericsson (-15%): Los resultados trimestrales de la empresa sueca fueron recibidos con frialdad. Las cifras han bajado y el grupo está planeando una nueva reestructuración para reducir su base de costes. M&T Bank (-13%): El banco, con sede en Buffalo, presentó unos resultados inferiores a los del año anterior, mientras que los analistas esperaban un repunte. Sartorius Stedim Biotech (-13%): El grupo decepcionó a los inversores con la reducción de las previsiones. Muy valorada por el mercado y con un precio generoso, la acción no tiene margen de error. Adidas (-8%): El fabricante de material deportivo ha reducido aún más sus previsiones de beneficios para 2022, debido a la caída de las ventas en China, aún penalizada por la política de cero covares. La dinámica de los mercados occidentales tampoco es buena. |

|

| Materias primas |

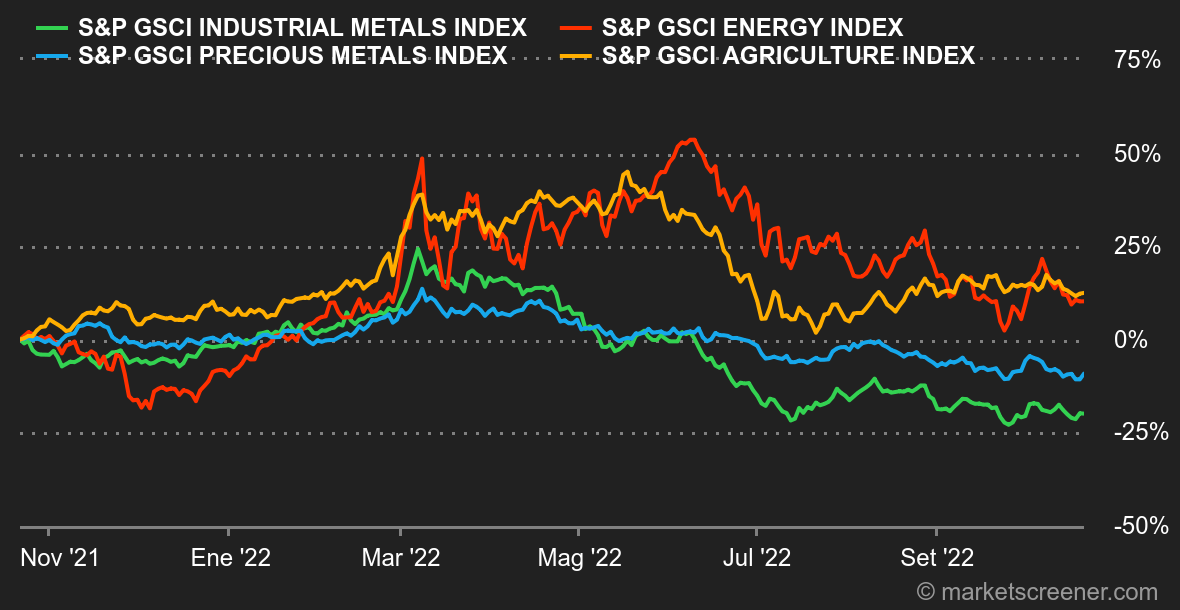

| Energía: Los precios del petróleo se han estabilizado esta semana. La referencia europea, el Brent del Mar del Norte, cotiza a unos 92 dólares por barril, frente a los 84 dólares del WTI estadounidense. El gobierno de Biden anunció el miércoles la liberación de 15 millones de barriles de sus reservas estratégicas para compensar parcialmente la reducción de la oferta de la OPEP. Sin embargo, hay que señalar que se trata más bien de un acontecimiento sin importancia, ya que estas liberaciones forman parte del plan de Washington de liberar un total de unos 180 millones de barriles de sus reservas. En cuanto al gas natural, los precios siguen bajando en Europa. El ITF de Rotterdam cotiza por debajo de los 130 euros/MWh, tras alcanzar un máximo de casi 350 euros/MWh a finales de agosto. Al parecer, la Comisión Europea está estudiando la posibilidad de imponer límites a las variaciones diarias en lugar de un tope a los precios del gas. Los líderes de la UE también tienen previsto fomentar las compras conjuntas entre los Estados miembros para limitar la competencia en los suministros. Metales: Los metales básicos cotizaron mixtos esta semana. El plomo y el estaño perdieron terreno y se situaron en 1990 y 18.900 dólares respectivamente, mientras que el zinc y el níquel se estabilizaron en 2940 y 21.800 dólares. El cobre cotiza en torno a los 7.560 dólares por tonelada métrica. El Grupo Internacional de Estudios del Cobre (ICSG) indicó en su último informe que se espera que el déficit del mercado del cobre aumente este año hasta 328.000 toneladas, antes de convertirse en superávit en 2023. En cuanto a los metales preciosos, la onza de oro vuelve a cotizar a su nivel más bajo del año, con 1620 dólares. Productos agrícolas: La ONU se mostró optimista en cuanto a la renovación del acuerdo de exportación de grano ucraniano, que expira en noviembre. Como resultado, los precios de las materias primas agrícolas se redujeron en Chicago, con el trigo cotizando en torno a 850 centavos el bushel, frente a los 680 centavos del maíz. |

|

| Macroeconomía |

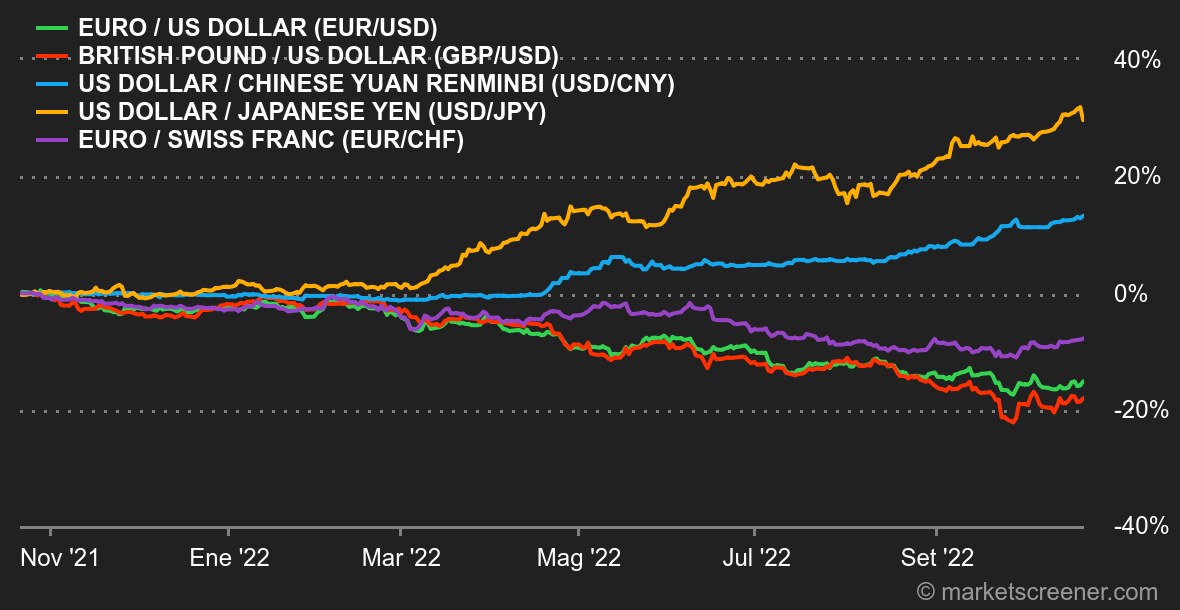

| Ambiente: Muy mal viaje. La pesadilla continúa en Gran Bretaña, con la dimisión de Liz Truss tras sólo un mes y medio en el cargo. Esta inestabilidad política está minando la credibilidad de la clase política del país en un momento en el que se enfrenta a una gran crisis. En EE.UU., los datos macroeconómicos siguieron dando bandazos, lo que no mejora la visibilidad. Finalmente, el XX Congreso del Partido Comunista Chino no tuvo nada de original: la supremacía mundial, Xi Jinping en el punto de mira y los escasos avances en la estrategia sanitaria jalonaron la semana. Tipos: Los rendimientos de los bonos se mostraron curiosamente indiferentes al comienzo de la semana, pero eso no duró. Especialmente en Estados Unidos, donde se registraron niveles no vistos desde la crisis financiera: 4,28% en el 10 años, 4,40% en el 5 años y 4,55% en el 2 años. La comunidad financiera sigue apostando por una recesión y le resulta difícil ponerse de acuerdo sobre la tasa máxima prevista por la Fed. ¿Quizás porque el propio banco central estadounidense no lo sabe? En Europa, la dimisión de Liz Truss ha calmado a los gilts. Los gilts siguen siendo bastante altos, al 4,05%. El Bund está al 2,46% y la OAT al 3,02%. También observamos que la deuda griega subió el viernes al 5,06% a 10 años. Divisas: Otra semana complicada para el yen, que siguió erosionándose frente al dólar. Ahora se necesitan 151,48 yenes para un solo billete verde, lo que significa que la moneda japonesa ha perdido casi un tercio de su valor en 2022 frente al dólar. El banco central japonés ya ha gastado mucho dinero para contrarrestar la caída, sin éxito. El dólar sigue arrasando con todo lo que encuentra a su paso, obligando a los mercados emergentes a consumir sus reservas de divisas a un ritmo más rápido que en anteriores episodios de debilidad monetaria. El EUR/USD cotiza a 0,9774, mientras que el CHF 0,9862 es necesario para el EUR 1. Criptodivisas: El Bitcoin, que ha bajado un -1,50% desde el lunes, sigue mostrando una volatilidad muy baja esta semana, rondando los 19.000 dólares en el momento de escribir este artículo. Su perseguidor en términos de capitalización bursátil, Ethereum, no puede presumir de hacerlo mejor, cediendo un 2,30% esta semana y cayendo así por debajo del umbral de los 1300 dólares. Las criptomonedas luchan por recuperarse en una economía frágil y con escasos o nulos catalizadores positivos para los activos de riesgo. En consecuencia, los aficionados a las criptomonedas todavía tienen que aguantar el tirón. Calendario: La semana que viene va a ser muy ajetreada, con las decisiones de política monetaria en la zona euro (jueves 27) y en Japón (viernes 28). Las primeras estimaciones del PIB del tercer trimestre de China (probablemente el miércoles 26) y de Estados Unidos (el jueves 27) también estarán en la agenda. Otras estadísticas importantes son los indicadores PMI de octubre (lunes 24) y la inflación PCE estadounidense (viernes 28). Por si fuera poco, durante la semana se conocerán los resultados de más de 300 empresas de los índices S&P500 y Stoxx Europe 600 (entre ellas Apple, Microsoft y Amazon en Estados Unidos y Novartis, SAP o TotalEnergies en Europa). |

|

|

| Los artículos de la semana | ||||||

|

|

*Las variaciones semanales de los índices y acciones que aparecen en el tablero de instrumentos se refieren al periodo comprendido entre el lunes en la apertura de los respectivos mercados y el viernes en el momento de enviar este boletín. Las variaciones semanales de las materias primas, los metales preciosos y las divisas que aparecen en el tablero de instrumentos son para un periodo móvil de 7 días, de viernes a viernes, hasta el envío de este boletín. Estos activos siguen cotizando los fines de semana. |