|

|

| Tops / Flops de la semana |

|

- Activision Blizzard (+25%): el sector de los videojuegos está en plena ebullición. Tras la adquisición de Zynga por parte de Take-Two, la dimensión cambia con la OPA amistosa de Microsoft sobre Activision, basada en un precio de unos 70.000 millones de dólares. - Ubisoft (+15%): el editor de juegos francés se ve envuelto en las especulaciones que rodean la adquisición de su rival Activision. Ubi es ahora un pequeño actor en el sector. - Burberry (+10,5%): buena semana para el grupo británico, cuyas ventas en el cuarto trimestre de 2021 sedujeron al mercado. Los resultados se vieron favorecidos por las sólidas cifras publicadas por la Compagnie Financière Richemont el mismo día. Los bienes de lujo van bien. - Evotec (+5,2%): el proveedor de servicios farmacéuticos se beneficia de la elevación de la recomendación de Berenberg de neutral a comprar, con un objetivo de 51 euros. - Peloton Interactive (-22,7%): la debacle continúa para el antiguo valor de Covid. El especialista en bicicletas de interior conectadas está experimentando un flujo constante de malas noticias. La última es la ralentización de la producción por falta de demanda. - Soitec (-18%): sorprendentemente, el director general que relanzó la empresa, Paul Boudre, dejará el cargo en unas semanas. Al parecer, el comité ejecutivo no está contento y se opone al consejo de administración, que afirma tener el apoyo de los accionistas. Esta es una situación complicada. - Applied Materials (-17%): el sector de los semiconductores y sus generosas valoraciones es una de las principales víctimas de la actual purga de valores tecnológicos. - Siemens Energy (-8%): la acción se desplomó el viernes tras una severa advertencia sobre los objetivos, en particular a causa de Siemens Gamesa. - Sony (-8%): el anuncio de la adquisición de Activision por parte de Microsoft ha suscitado el temor de que algunos de los títulos estrella del editor, como Call of Duty, se reserven en el futuro para la XBox y se prohíban en la Playstation. |

| Materias primas |

|

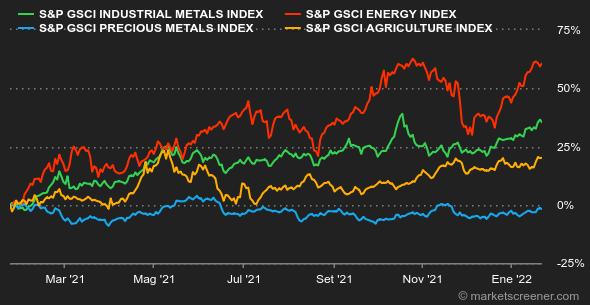

El petróleo se ha estabilizado esta semana tras alcanzar niveles no vistos desde 2014. Así, el Brent, la referencia del Mar del Norte, se ha acercado a la línea de los 90 dólares por barril, debido a los cuellos de botella que siguen minando la oferta mundial. El último suceso fue la explosión de un oleoducto en el sureste de Turquía, que transporta 450.000 barriles diarios de crudo desde Irak a Europa. El clima gélido en Texas, una de las principales cuencas de producción de EE.UU., también suscitó preocupación por la producción estadounidense, y los operadores tuvieron en cuenta que las mismas condiciones habían interrumpido la producción de petróleo y gas en la región. Sin embargo, el aumento de los inventarios en EE.UU. ha contribuido a rebajar el ánimo de los operadores. El aumento de las existencias fue modesto (+0,5 millones de barriles), pero puso fin a siete semanas consecutivas de descenso. El crudo Brent cotiza ahora a 86,7 dólares, frente a los 83,8 dólares del WTI. Los metales industriales mantienen su tendencia al alza gracias a China, que, al contrario que Estados Unidos y Europa, está reactivando su economía con estímulos monetarios. Esta presión compradora es especialmente visible en los precios del níquel, donde los usuarios finales también están lidiando con los bajos niveles de existencias, lo que ha llevado los precios a casi 24.000 dólares. El aluminio cotiza a 3100 dólares, el cobre a 9900 dólares y el estaño supera ya los 44.000 dólares por tonelada métrica. En los metales preciosos, la subida de los rendimientos de los bonos no pesó en el oro, que ganó terreno hasta los 1.834 dólares. La misma dinámica se observó en la plata, que se recuperó hasta los 24,4 dólares. En los productos agrícolas, los precios de los cereales subieron en general en Chicago a pesar del último informe mensual del USDA, que revisó al alza sus estimaciones de existencias de trigo, maíz y soja. |

|

| Macroeconomía |

|

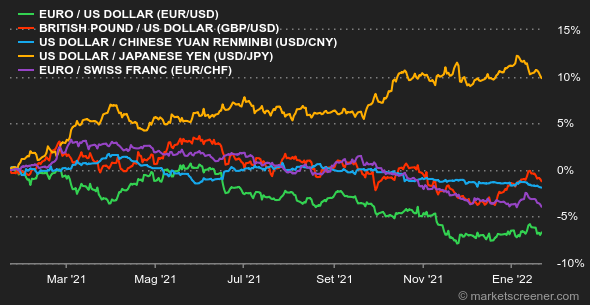

Las noticias macroeconómicas de esta semana han estado dominadas por China, aparte, claro está, de la continuidad de la promesa de una subida de tipos en Estados Unidos este año. En el "Reino Medio", el PIB del cuarto trimestre aumentó un 4%, lo que eleva el crecimiento en 2021 al 8,1%. Un rendimiento respetable, ligeramente superior al esperado, que tranquilizó a los inversores. Al mismo tiempo, el PBOC, el banco central chino, bajó sucesivamente cuatro de sus tipos clave para animar a los bancos a regar la economía. Esta señal fue percibida positivamente por el mercado, que la ve como la base de una política favorable a la recuperación, en un momento en que las economías occidentales están inmersas en el movimiento contrario. Una reaceleración de China podría ser un catalizador alcista para los mercados financieros, necesitados de señales positivas. Observa con atención. Esta semana, como la anterior, los inversores parecen haberse ahogado en el cambio de política de la Fed. La rotación de los flujos financieros en favor de los activos "compatibles con la inflación" ha continuado. Lógicamente, hemos visto que la rentabilidad de la deuda estadounidense ha subido hasta cerca del 1,8% a 10 años, pero sin alcanzar la marca psicológica del 2%. Los tipos reales vuelven a ser del -0,5% a 10 años. El Bund alemán vuelve a situarse en el -0,05% tras un breve retorno al terreno alcista, mientras que el OAT francés se sitúa en el 0,34%. La firma suiza se sitúa en el -0,02% y la japonesa en el 0,13%. El dólar estadounidense ganó terreno frente a la mayoría de las divisas principales esta semana, cotizando a 1,13356 dólares por euro, pero no logró subir. El euro cayó a 1,0356 francos. El yen apenas varió frente al dólar, y siguió cotizando en torno a los 114 yenes por dólar. "El dólar no ha logrado extender su fortaleza, pero sigue siendo lo suficientemente firme y no hay indicios de que los inversores tengan intención de volver a explorar la debilidad, teniendo en cuenta también su papel de moneda refugio preferida a medida que se reanuda la aversión al riesgo", comentó Unicredit para resumir la situación. Siguiendo la estela de los índices estadounidenses, el mercado de criptodivisas continúa su brazo hundido en rojo, alejándose cada día más de sus máximos históricos. A este ritmo, pronto habremos reducido a la mitad el récord de 3 billones de dólares de capitalización bursátil alcanzado apenas 2 meses antes. En el momento de redactar este artículo, el mercado vale "sólo" 1800 mil millones. Un bitcoin que muestra un rendimiento de casi -10% en una semana y que tiene el efecto de sembrar (aún más) el miedo entre los criptoinversores. ¿Dónde acabará la caída de la moneda digital, iniciada hace más de dos meses? Las próximas semanas se perfilan emocionantes para la criptoesfera. La próxima semana, los indicadores PMI vuelven el lunes para las versiones preliminares (hablamos de PMI Flash) del mes de enero. Recuerde que estos indicadores son muy seguidos porque toman el pulso a los directores de compras de las empresas de cada gran economía. Además, el martes se conocerá el índice Ifo de confianza empresarial en Alemania y, sobre todo, el triplete estadounidense: la decisión de la Fed sobre los tipos de interés el miércoles, el PIB preliminar del cuarto trimestre el jueves y la inflación PCE el viernes. |

|

|

| *Las variaciones semanales de los índices y acciones que aparecen en el tablero de instrumentos se refieren al periodo comprendido entre el lunes en la apertura de los respectivos mercados y el viernes en el momento de enviar este boletín. Las variaciones semanales de las materias primas, los metales preciosos y las divisas que aparecen en el tablero de instrumentos son para un periodo móvil de 7 días, de viernes a viernes, hasta el envío de este boletín. Estos activos siguen cotizando los fines de semana. |