|

|

| Tops / Flops de la semana |

| Tops: - KE Holdings (+28%): El agente inmobiliario chino, que cotiza en Wall Street, obtuvo inesperadamente beneficios en el primer trimestre, a pesar de los bloqueos en el país. - Lanxess (+18% ): La empresa química alemana tomará una participación del 40% en la rama de materiales de ingeniería de la holandesa DSM, que se fusionará con la suiza Firmenich. En esta operación de varias bandas, Lanxess se asocia con el fondo de inversión Advent, que poseerá el 60% de la entidad. - Salesforce (+14%): El grupo tranquilizó al mercado sobre sus beneficios trimestrales. Y una ligera reducción de su previsión de ingresos para el ejercicio 2022/2023 se vio eclipsada por unas previsiones de margen más elevadas. - Royal DSM (+12%): La empresa holandesa se fusionará con la suiza Firmenich, creando un importante actor en el mercado de los aromas y las fragancias. "Desde un punto de vista estratégico, esta transacción representa el último paso para convertirse en una empresa de nutrición pura", afirma la firma de análisis Jefferies. - Meituan (+10%): La empresa china de reparto de comidas se benefició de la recuperación de los valores tecnológicos a principios de la semana. Sus resultados, publicados el jueves, muestran un aumento de los ingresos a principios de año gracias a los confinamientos que se han reintroducido en China. Flops: - Affirm (-12%): El especialista en pagos diferidos está sufriendo. La inflación, la subida de los tipos y el aumento de la morosidad frenan el sector, donde la competencia es feroz. - John Wood (-10%): La empresa británica va a vender su división de consultoría del entorno construido por 1.900 millones de dólares. El mercado esperaba un precio ligeramente superior, lo que explica la caída de la cotización. - Stora Enso (-7%): El fabricante de papel sufrió una caída después de que Nordea cambiara su recomendación de comprar a mantener. - S&P Global (-5%): La previsión para 2022 no se cumplirá. La empresa, muy conocida por sus datos financieros, explicó que no podía mantener las previsiones emitidas hace un mes debido a la "volatilidad e incertidumbre en el entorno de emisión de deuda". |

|

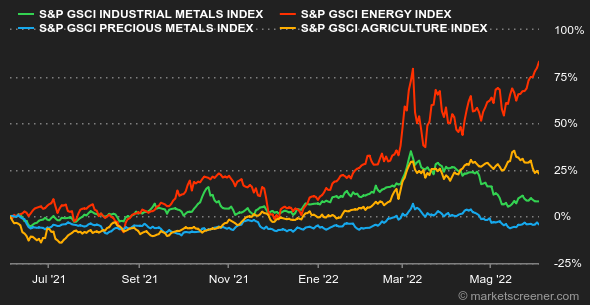

| Materias primas |

|

- Petróleo: Los precios del petróleo han vuelto a ser una montaña rusa esta semana. Los Estados miembros de la UE acordaron finalmente una prohibición del petróleo ruso, aunque limitada, ya que sólo afecta a las importaciones por vía marítima. Los oleoductos no están en el punto de mira, un compromiso que permitirá ganar tiempo para solucionar los problemas de la dependencia de los países centroeuropeos del petróleo ruso. Paralelamente, la OPEP+, que ha celebrado una reunión esta semana, ha decidido aumentar su producción algo más de lo previsto en julio y agosto (648 millones de barriles diarios más, en lugar de 432 millones más que en los meses anteriores). Sin embargo, como la mayoría de los miembros están luchando por cumplir sus cuotas de producción, es difícil prever un aumento significativo de la producción de la OPEP+ en los próximos meses, especialmente si la producción rusa disminuye. En cuanto a los precios, el Brent cotiza cerca de los 118 dólares por barril, mientras que la referencia estadounidense, el WTI, ronda los 117 dólares. - Metales: China sigue influyendo en los precios de los metales. Al presentar un nuevo plan de apoyo a las energías renovables, Pekín ha impulsado los precios de los metales especialmente sensibles a esta cuestión, como el níquel y el estaño. Estos últimos cotizan a 27710 y 35250 dólares respectivamente en Londres. El cobre también ha subido a 9455 dólares por tonelada métrica. En cuanto a los metales preciosos, el oro y la plata luchan por repuntar y cotizan a 1862 y 22,2 dólares respectivamente. - Productos agrícolas: Los precios del trigo cayeron bruscamente en Chicago, hasta los 1.050 centavos el bushel. El regreso de parte del suministro ucraniano a los mercados internacionales, en tránsito por el Mar Negro, supone un cambio de juego a corto plazo y podría aliviar la escasez de suministro en todo el mundo. Sin embargo, esta reanudación de los envíos es todavía frágil y tendrá que ser sostenida por un acuerdo con Rusia, que tendrá que comprometerse a garantizar un acceso seguro a los puertos ucranianos. |

|

| Macroeconomía |

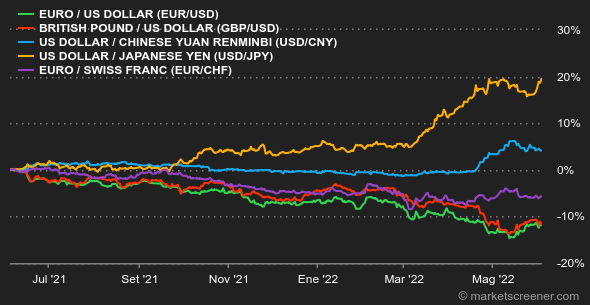

| - Atmósfera: ¿Malas noticias? ¡Buenas noticias! El repunte se ha confirmado en los mercados financieros con la vuelta de una vieja costumbre: cualquier señal que pueda pesar sobre la subida de tipos de la Fed es bienvenida. Así, una estadística macroeconómica débil desencadena invariablemente el razonamiento "si las cosas empeoran, la Fed se verá obligada a limitar sus subidas de tipos". Nos aferramos a lo que podemos. Al mismo tiempo, la esperanza de un despertar chino con la flexibilización de los confinamientos en el país crea un clima algo más boyante. - Tipos de interés: los rendimientos estadounidenses parecieron bajar a principios de la semana, ya que los inversores creían que la Fed suavizaría su postura ante unas estadísticas económicas menos boyantes. Sin embargo, se recuperaron con bastante rapidez, y el vencimiento a 10 años paga alrededor del 2,98%, frente al 2,73% de finales de la semana pasada. Mientras tanto, los banqueros Loretta Mester y Lael Brainard explicaron que los tipos también podrían tener que subir en septiembre. En Europa, la semana también estuvo marcada por una fuerte subida de los tipos. La deuda alemana a diez años alcanzó el 1,27%, la francesa el 1,80% y la italiana el 3,4%. El BCE revisará sus tipos la próxima semana, mientras que los mercados esperan que prepare el terreno para una subida de tipos en su próxima reunión de julio. - Divisas: Aparte del repunte del dólar estadounidense frente al yen, no hubo grandes oscilaciones en los principales pares de divisas durante la semana. El euro ha sufrido un cambio brusco y ha terminado en 1,0727 dólares, muy cerca de su nivel del viernes pasado. El índice del dólar se mantiene casi sin cambios respecto a la semana pasada, en torno a los 101,89 puntos. Desde el 1 de enero, el billete verde ha ganado un 13% frente al yen, un 8% frente a la libra esterlina y un 6% frente al euro. Hay que tener en cuenta que los efectos de las divisas no son insignificantes para las empresas, incluso las multinacionales: Microsoft ha revisado a la baja sus objetivos esta semana debido a la fortaleza del dólar. - Criptomonedas: El bitcoin podría poner fin a una racha de nueve semanas de pérdidas si cierra por encima de los 29.500 dólares el domingo por la noche. En el momento de escribir estas líneas, el precio ronda los 30.000 dólares. Tras desprenderse de más del 30% de su capitalización en los dos últimos meses, la moneda digital aún no está fuera de peligro en este contexto macroeconómico tan deteriorado y podría poner de nuevo a prueba los nervios de los criptoinversores durante este mes de junio. - Calendario: El BCE se reúne el jueves 9 de junio para decidir la orientación de su política monetaria. Al día siguiente, la Oficina de Estadística de EE.UU. publicará las cifras de la inflación de mayo en el país, que determinarán si se ha superado el punto más alto y a qué velocidad se inicia el descenso. A menos que... |

|

|

| Los artículos de la semana | ||||||

|

|

*Las variaciones semanales de los índices y acciones que aparecen en el tablero de instrumentos se refieren al periodo comprendido entre el lunes en la apertura de los respectivos mercados y el viernes en el momento de enviar este boletín. Las variaciones semanales de las materias primas, los metales preciosos y las divisas que aparecen en el tablero de instrumentos son para un periodo móvil de 7 días, de viernes a viernes, hasta el envío de este boletín. Estos activos siguen cotizando los fines de semana. |