|

|

| Tops / Flops de la semana |

| Tops Argenx (+46%): Argenx subió esta semana gracias al éxito de un ensayo clínico de fase 2 de su producto estrella contra las enfermedades autoinmunes, el efgartigimod (comercializado con el nombre de Vyvgart Hytrulo). La biotecnológica inmunológica belga se dio un segundo impulso al anunciar una emisión de acciones al día siguiente: esperaba recaudar 750 millones de dólares, pero acabó recaudando 1.100 millones (o 980 millones sin gastos). A raíz de ello, varios analistas elevaron su recomendación o su precio objetivo sobre la acción. Darktrace (+35%): La compañía británica de ciberseguridad ha elevado su previsión de ventas anuales y ahora apunta a un crecimiento de los ingresos recurrentes de entre el 21% y el 23% para el ejercicio 2024. El grupo también presume de haber salido indemne de una revisión independiente realizada por EY: aunque el auditor identificó algunas áreas de mejora, el informe no tendrá ningún impacto en los anteriores estados financieros del grupo. Stifel ha elevado su precio objetivo para la acción. Truecaller (+25%): A pesar de la difícil coyuntura económica, el especialista sueco en bloqueo de llamadas registró cifras récord en el trimestre en términos de número de usuarios, ingresos y beneficios. Las ventas netas aumentaron un 8% y el EBITDA ajustado un 9%. El grupo destacó un fuerte aumento de su presencia en todos sus mercados, así como una demanda sostenida de su oferta para profesionales. Carvana (+24%): Este vendedor de coches de ocasión, que ha atravesado grandes dificultades, ve la luz. El grupo estadounidense ha llegado a un acuerdo de reestructuración con sus acreedores, que debería reducir su deuda pendiente en más de 1.200 millones de dólares. Además, ha presentado unos resultados trimestrales mejores de lo previsto, con unas ventas por encima de las expectativas a pesar de la caída del volumen de vehículos vendidos. Cabe señalar que las acciones del grupo han ganado cerca de un 800% desde principios de año, pero que algunos observadores consideran injustificada esta subida. Kempower (+25%): El proveedor finlandés de soluciones de carga rápida para vehículos eléctricos ha elevado sus perspectivas de beneficios para 2023 y ha publicado información preliminar alentadora sobre sus resultados financieros del segundo trimestre. El grupo también informó de una fuerte demanda de sus productos y de una mejora de su capacidad de producción. Western Alliance (+25%), Zions bancorporation (+23%), Pacwest (+22%), Keycorp (+17%), Citizens Financial (+12%): Tras el desplome de principios de año, los bancos regionales estadounidenses se recuperaron esta semana, publicando resultados mejores de lo esperado, impulsados por la subida de los tipos de interés, que contribuyó a mejorar sus beneficios trimestrales. Al término del segundo trimestre, los bancos alaban la estabilidad de sus depósitos. Verbio Vereinigte Bioenergie AG (+11%): El productor y distribuidor alemán de biocombustibles, en tendencia bajista desde principios de año, ha escalado posiciones gracias a un cambio de recomendación: Jefferies ha elevado su recomendación sobre el valor de neutral a comprar, con un objetivo de 56 euros. Flops Mips AB (-18%): El grupo sueco especializado en la seguridad de los cascos y la protección del cerebro sufrió la debilidad de la demanda en el segundo trimestre, con una caída de las ventas netas del 51% (-53% si se incluyen los efectos de las divisas). Además, ha presentado unas tímidas perspectivas para el tercer trimestre y ha informado de que el nivel de existencias sigue siendo elevado, tanto en sus propias instalaciones como en las de sus clientes. Las categorías de deportes y motos se han visto especialmente afectadas. El grupo también ha declarado que está estudiando la posibilidad de realizar adquisiciones. Barco NV (-15%): El especialista belga en soluciones de imagen y tecnología visual ha anunciado sus resultados semestrales. Las ventas alcanzaron un récord y el beneficio neto aumentó, pero los mercados castigaron al grupo, que ofreció unas perspectivas moderadas, con una ralentización prevista en el sector de la Sanidad (imagen médica). Toast (-13%): Doble varapalo para el grupo estadounidense de tecnología de la restauración. En junio, Toast añadió una comisión de 0,99 dólares a las transacciones de sus clientes, pero ante la reacción de éstos, el grupo dio marcha atrás y eliminó la polémica tasa esta semana. Los mercados no vieron con buenos ojos este giro y la pérdida de beneficios en los márgenes de la empresa. Omnicom (-12%): Resultados mixtos para el grupo estadounidense de publicidad y marketing. Las ventas decepcionaron a Wall Street, pero los beneficios superaron las expectativas. El grupo mostró poca confianza en el futuro y no publicó previsiones, alegando la incertidumbre económica. Cabe señalar que la acción tocó máximos el lunes, justo antes de la caída. Compagnie Financière Richemont (-10%): La casa suiza de artículos de lujo lamenta unas ventas trimestrales ligeramente por debajo de las expectativas, lastradas, entre otras cosas, por la ralentización de la demanda en Estados Unidos. La dirección se mostró prudente sobre las perspectivas, señalando que las elecciones presidenciales estadounidenses tienden a tener un efecto moderador sobre la demanda de artículos de lujo. La ralentización estadounidense ha puesto en duda el tan esperado repunte de la demanda china. Tesla (-7%): Aunque el fabricante de vehículos eléctricos anunció unos ingresos y unos beneficios por acción superiores a los previstos en el último trimestre, la cotización cayó. Los mercados se vieron castigados por la cautela de la dirección al esperar que la producción del tercer trimestre fuera ligeramente inferior, debido a los paros estivales y a las mejoras en las plantas. Los inversores también siguen viendo con malos ojos la caída de los márgenes derivada de los recortes de precios del grupo, así como los retrasos en la producción del Cybertruck y el lanzamiento de la conducción autónoma. |

|

| Materias primas |

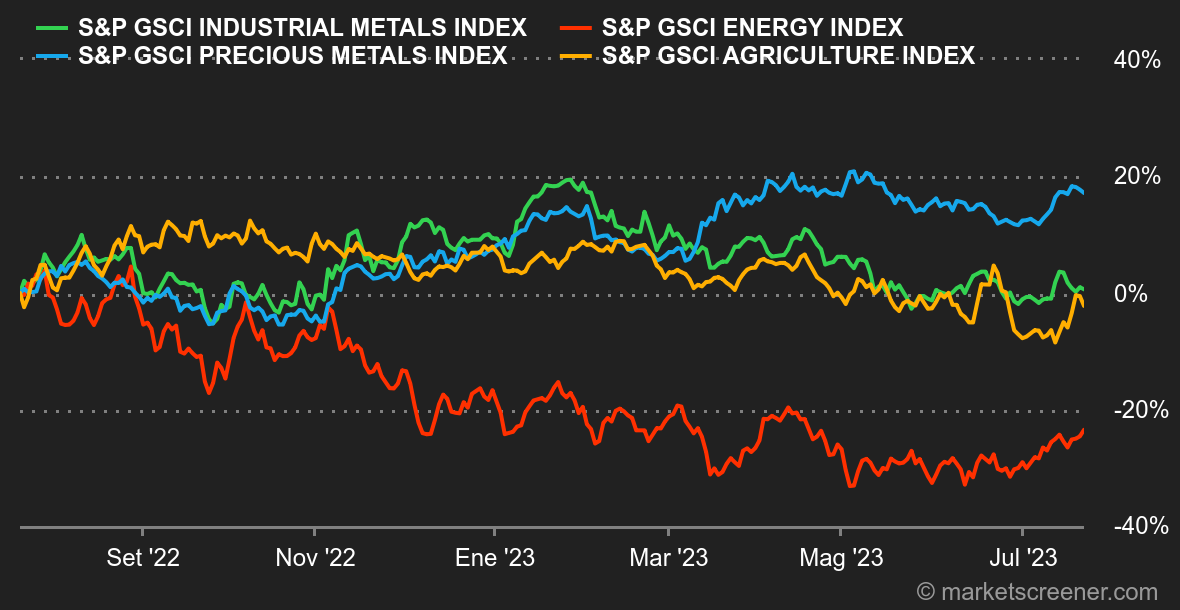

| Energía: El crudo Brent sigue coqueteando con la barrera de los 80 dólares. Aunque los precios del petróleo están a punto de subir por cuarta semana consecutiva, la subida semanal sigue siendo limitada. La razón son los datos económicos mixtos de China, que están afectando al sentimiento financiero. Además, la subida del dólar estadounidense está pesando sobre los precios del petróleo denominados en dólares. Sin embargo, hay dos factores que apoyan los precios. El primero es fundamental, ya que el mercado del petróleo se encamina hacia un endurecimiento, con una oferta más limitada y una demanda relativamente resistente. En segundo lugar, la Fed podría realizar su última subida de tipos del año, limitando así su impacto sobre la ralentización de la economía estadounidense. En cuanto a los precios, el Brent del Mar del Norte cotiza en torno a los 80,40 USD el barril, frente a los 76,45 USD de su homólogo estadounidense, el WTI. Metales: En general, los precios de los metales perdieron algo de terreno esta semana. La tonelada de cobre ronda los 8.500 dólares en la Bolsa de Metales de Londres. El aumento de las existencias y el efecto divisa limitan la presión compradora. En el frente minero, Antofagasta ha recortado sus previsiones de producción de cobre para este año. El grupo apunta a las consecuencias de la numerosa escasez de agua en Chile. En cuanto a los metales preciosos, el oro sube ligeramente a 1960 USD. No hay mucho que añadir. Productos agrícolas: Moscú se ha retirado del acuerdo sobre cereales del Mar Negro. El tono adoptado por el Kremlin es belicoso, con la advertencia rusa de que todos los buques de carga que naveguen hacia puertos ucranianos serán considerados objetivos militares. El puerto de Odessa también fue blanco de bombardeos rusos esta semana. Esta tensión se reflejó en los precios del trigo en Chicago, que subieron a 720 centavos el bushel, un aumento semanal de más del 10%. |

|

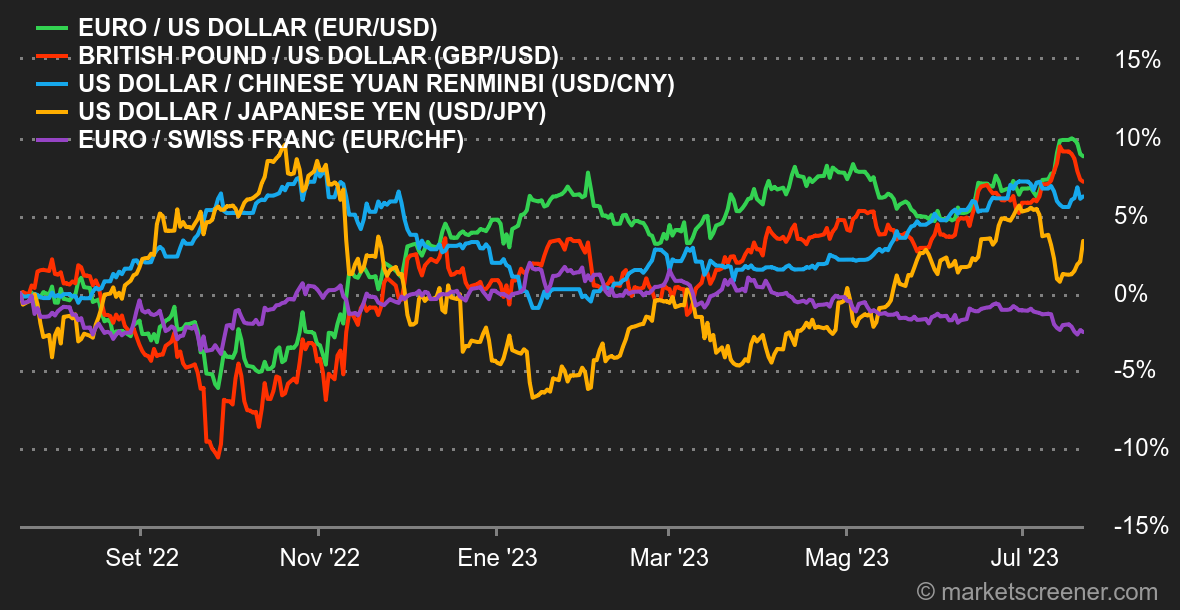

| Macroeconomía |

| Ambiente: Tras la caída de la inflación en Estados Unidos, ahora le toca a Gran Bretaña observar la misma tendencia. Esto permitió a los inversores seguir celebrando el fin del endurecimiento monetario un poco antes de tiempo, al tiempo que hizo caer la libra esterlina. Al mismo tiempo, los indicadores macroeconómicos estadounidenses se mostraron sombríos durante la semana, con las ventas minoristas y la producción industrial a la baja. Lo mismo ocurrió con el mercado inmobiliario y los permisos de construcción. Este deterioro de las estadísticas coincide más bien con la creencia de los inversores de que el banco central estadounidense completará su ciclo de subidas de tipos la semana que viene. La Fed no será la única que se pronuncie en los próximos días: el BCE y el Banco de Japón también entrarán en el juego. Mientras tanto, el dólar se mantuvo débil, aunque un repunte a finales de la semana le permitió remontar hasta los 1,1115 dólares por euro el viernes. Criptomoneda: El bitcoin ha bajado un 1,5% desde el lunes y cotiza en torno a los 29.700 dólares en el momento de escribir estas líneas. El éter, por su parte, pierde un poco más de terreno y cae un 1,80%, coqueteando ahora con la marca de los 1900 dólares. El sector de los criptoactivos sigue sumido en una falta de claridad regulatoria al otro lado del Atlántico, lo que ha impulsado las acciones legales de la Comisión del Mercado de Valores de Estados Unidos (SEC) contra gigantes del sector como Coinbase y Binance. Como resultado, los volúmenes de negociación de los principales activos han caído significativamente en las últimas semanas, lo que sugiere un verano relativamente tranquilo para el bitcoin y sus similares.... |

|

|

| Los artículos de la semana | ||||||

|

|

*Las variaciones semanales de los índices y acciones que aparecen en el tablero de instrumentos se refieren al periodo comprendido entre el lunes en la apertura de los respectivos mercados y el viernes en el momento de enviar este boletín. Las variaciones semanales de las materias primas, los metales preciosos y las divisas que aparecen en el tablero de instrumentos son para un periodo móvil de 7 días, de viernes a viernes, hasta el envío de este boletín. Estos activos siguen cotizando los fines de semana. |