|

|

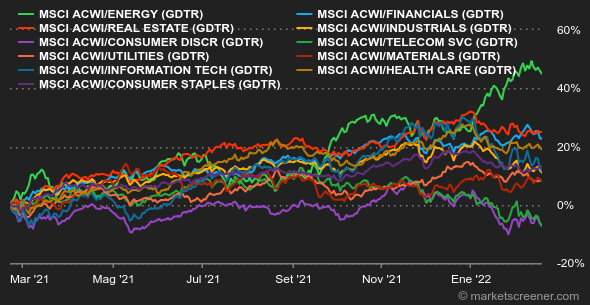

| Tops / Flops de la semana |

|

- Upstart (+39%): la plataforma estadounidense de préstamos basados en inteligencia artificial se disparó un 35% sólo en la sesión del miércoles, tras registrar un beneficio trimestral muy superior a las previsiones. La guinda del pastel es que los objetivos para 2022 son más altos de lo previsto. - Delivery Hero (+15%): tras una semana anterior complicada, el grupo alemán se benefició de las recompras baratas tras una serie de recomendaciones positivas de los analistas. Las acciones habían caído un 37% la semana anterior, después de que los resultados se consideraran decepcionantes. - Umicore (+11%): el grupo belga tranquilizó a los inversores con sus resultados de 2021, en un sector que ya no está tan de moda como en el pasado. Los analistas se congratulan de que la rentabilidad de la división de cátodos dé señales de vida, como destaca la firma de investigación Berenberg. - Airbnb (+6%): buena semana para el grupo, que publicó resultados convincentes, con una perspectiva optimista sobre el futuro del turismo. Hay que decir que la última ola pandémica sugiere un futuro más brillante para el sector. - Rivian (+8%): cada trimestre, los grandes fondos de inversión estadounidenses publican sus principales posiciones en empresas cotizadas en Estados Unidos. El fondo del conocido inversor George Soros reveló una gran posición en el fabricante de vehículos eléctricos, que naturalmente se benefició en la bolsa. - Kering (+8%): al igual que LVMH un poco antes y a diferencia de Hermès el viernes, el grupo de François-Henri Pinault superó ampliamente las previsiones de los analistas a finales de 2021, gracias al resurgimiento del buque insignia Gucci. Esto es suficiente para que la segunda empresa de artículos de lujo del mundo se ponga al día, algo descuidada últimamente. - Evraz (-35%): una semana para olvidar para la siderúrgica rusa que cotiza en Londres, víctima colateral de las tensiones en la frontera ucraniana. - Shopify (-24%): la empresa, que ofrece soluciones tecnológicas para el comercio online, sufrió un importante revés. La combinación de una mayor inflación y el efecto de base covada ralentizará el crecimiento este año. La acción, aún generosamente valorada, no resistió esta mala noticia. - Affirm (-21%): el descenso a los infiernos continúa para la fintech estadounidense, que publicó resultados a la baja en su último trimestre. La acción ha perdido un 80% desde sus máximos. - Ericsson (-19%): el grupo sueco está inmerso en una gran confusión debido a las revelaciones de corrupción en Irak durante la última década. Una investigación interna ha confirmado la mala conducta. La cuestión es si la justicia estadounidense se hará cargo del problema, lo que podría costar caro al grupo. - Clariant (-16%): fue un jarro de agua fría el lunes para los accionistas de la empresa química suiza, cuando la dirección anunció el descubrimiento de una mala práctica contable que creó la suficiente incertidumbre como para posponer la publicación de los resultados de 2021. Aparentemente, no había ningún ejecutivo de alto nivel involucrado. |

|

| Materias primas |

|

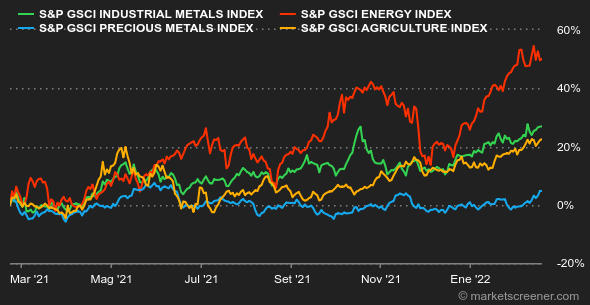

Los mercados del petróleo siguen tensos y especialmente sensibles al riesgo ucraniano, en el que Washington y Moscú soplan con señales alternas de escalada y relajación de las fricciones. Sin embargo, los precios han retrocedido ligeramente esta semana y esto es suficiente para poner fin a su racha de ocho semanas consecutivas de subidas. Mientras los operadores siguen de cerca la evolución de Ucrania, también se fijan en las conversaciones nucleares iraníes, que parecen avanzar en una dirección positiva. Teherán ha dicho que el acuerdo está cerca, lo que hace esperar que el petróleo iraní vuelva pronto a los mercados mundiales. El crudo Brent cotiza en torno a los 92,3 dólares por barril, frente a los 90,7 dólares de la referencia estadounidense. Al igual que el petróleo, las tensiones geopolíticas también afectan a los metales industriales y preciosos. Así, el oro vuelve a estar en el candelero y aprovecha su condición de refugio seguro. El precio de la reliquia bárbara se ha disparado hasta alcanzar brevemente los 1900 dólares. En cuanto a los metales preciosos, la plata cotiza cerca de los 24 dólares por onza, mientras que el platino y el paladio suben a 1088 y 2320 dólares respectivamente. En cuanto a los metales industriales, los precios siguen bien orientados y se benefician de la caída del billete verde. El aluminio se estabiliza en torno a los 3.300 dólares por tonelada métrica, mientras que el níquel supera los 24.000 dólares. Unas palabras sobre los productos agrícolas. Los precios del maíz no han variado en los últimos cinco días en Chicago y cotizan a 647 y 799 centavos el bushel, respectivamente. |

|

| Macroeconomía |

|

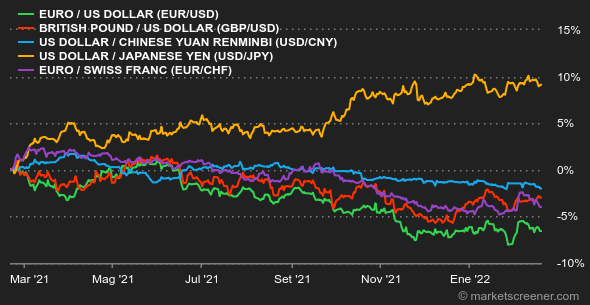

La mala noticia es que los datos de esta semana no aliviarán los temores inflacionistas. En Estados Unidos, los precios de producción de enero subieron el doble de lo previsto y el gasto de los consumidores sigue siendo fuerte. En el Reino Unido, la inflación de los precios se fortaleció hasta el 5,4% interanual. Todo apunta a una fuerte respuesta monetaria a través de subidas de tipos, lo que sólo complace moderadamente a los financieros ávidos de dinero. Pero la principal fuente de nerviosismo para los inversores esta semana es el oso ruso y sus garras en la frontera ucraniana. ¿Hasta dónde está dispuesto a llegar Vladimir Putin y cuáles son sus verdaderos designios? Si tiene la respuesta, póngase en contacto con la cancillería occidental más cercana con carácter de urgencia. Esta semana ha habido relativamente poco movimiento en el mercado de divisas. Sin embargo, cabe destacar que el dólar australiano se recuperó un 1% frente al dólar estadounidense, situándose en 0,72043 dólares. El euro cayó ligeramente frente al franco suizo, hasta 1,04464 francos. El EUR/USD se mantuvo neutral en torno a 1,13404 dólares. Los rendimientos de la deuda soberana han bajado esta semana, especialmente el de la deuda estadounidense a 10 años, que vuelve a situarse en el 1,94%. Las proyecciones muestran que la probabilidad de una doble subida de tipos por parte de la Fed en marzo está en el punto de mira de los intermediarios financieros. El Bund alemán se sitúa en el 0,2% y coquetea con la deuda suiza en el 0,22%. La OAT francesa se mantiene estable en el 0,69%. Por su parte, el bitcoin y sus consortes están poniendo a prueba los nervios de los criptoinversores. Si bien el precio de la criptodivisa parecía retomar la senda alcista en los últimos días, en las últimas 48 horas, el líder del mercado se ha desprendido de casi un 10% de su valoración y vuelve a coquetear con la marca de los 40.000 dólares. Con una situación geopolítica tensa, el apetito de los inversores por los activos de riesgo puede quedar en suspenso durante un tiempo. La próxima semana, los indicadores de actividad PMI de las principales economías vuelven el lunes. El martes se publicará el índice de confianza Ifo de Alemania, y el viernes los datos de la inflación PCE y los pedidos de bienes duraderos de Estados Unidos. |

|

|

| Los artículos de la semana | ||||||

|

|

*Las variaciones semanales de los índices y acciones que aparecen en el tablero de instrumentos se refieren al periodo comprendido entre el lunes en la apertura de los respectivos mercados y el viernes en el momento de enviar este boletín. Las variaciones semanales de las materias primas, los metales preciosos y las divisas que aparecen en el tablero de instrumentos son para un periodo móvil de 7 días, de viernes a viernes, hasta el envío de este boletín. Estos activos siguen cotizando los fines de semana. |