|

|

| Tops / Flops de la semana |

| Tops Super Micro Computer (+26%): El especialista estadounidense en servidores informáticos y almacenamiento está en racha. Al igual que los demás valores asociados a la IA, que prometen revolucionar la economía, se beneficia actualmente de un fuerte flujo comprador. El grupo también está presentando una nueva tecnología de refrigeración líquida para centros de datos, así como una asociación en la nube con Applied Digital Corporation. Por último, Loop Capital ha recomendado la compra de la empresa y ha elevado su precio objetivo a 200 USD. Abercrombie & Fitch (+25%): A pesar de las incertidumbres económicas, la marca de moda estadounidense obtuvo unos sólidos resultados trimestrales. La empresa registró un beneficio sorpresa en el periodo, con unas ventas (+3%) y un margen operativo por encima de las expectativas. Abercrombie también informó de unos niveles de inventario mucho más bajos que en 2022. Por ello, la dirección ha elevado sus previsiones anuales de crecimiento de ventas y margen operativo. Cricut (+25%): Aunque el grupo estadounidense, que ofrece tecnologías para proyectos creativos de bricolaje, registró unos resultados trimestrales por debajo de lo esperado, con una caída de las ventas del 26%, anunció el pago de un dividendo especial a los inversores registrados el 3 de julio de 2023. Con un aumento del volumen de usuarios del 19% en el trimestre, la dirección confía en su capacidad para generar rentabilidad, financiar el crecimiento y reducir los niveles de inventario. Esto debería impulsar el precio de la acción. Nvidia (+21%): Nvidia a explosé cette semaine après avoir publié des résultats trimestriels exceptionnels, meilleurs qu’attendus, et des prévisions flamboyantes pour le trimestre à venir, ici encore supérieures aux attentes. Le fabricant de puces américain est sans surprise porté par la demande croissante des entreprises en processeurs graphiques dédiés aux projets d'intelligence artificielle, nécessitant une importante puissance de calcul. E.L.F beauty (+16%): La empresa de cosméticos lo está haciendo bien. Gracias a unos ingresos y beneficios superiores al consenso en el último trimestre, así como a unos costes más bajos, el grupo ha elevado significativamente sus previsiones para todo el año. En concreto, las ventas aumentaron un 78%, impulsadas por las fuertes ventas minoristas y en línea. Los analistas Morgan Stanley, Truist Securities, Piper Sandler, Stifel Nicolaus, Raymond James, TD Cowen y DA Davidson han revisado al alza sus recomendaciones u objetivos de precios. Palo Alto (+10%): El especialista en ciberseguridad también superó las expectativas del mercado en su tercer trimestre fiscal, gracias al aumento del gasto de los grandes grupos en seguridad informática y a las fuertes ventas de suscripciones y soporte. Aunque el grupo es rentable desde principios de año, ha aumentado sus objetivos anuales: ahora se propone aumentar sus ingresos entre un 23% y un 24%, frente al 22%-23% anterior. ASM International (+10%), grupo VAT (+9%), BE Semiconductor Industries: Los proveedores europeos de la industria de semiconductores han obtenido buenos resultados esta semana, impulsados por los excelentes resultados de su homóloga Nvidia. Las empresas neerlandesas ASM international y BE Semiconductor, así como la suiza VAT group, han entrado en la clasificación gracias al repunte del líder estadounidense. Uniper (+8%): El gigante energético alemán confirmó esta semana sus perspectivas para 2023: la dirección espera ahora una fuerte recuperación de los beneficios y un resultado neto ajustado positivo. El grupo, que ha cubierto sus compromisos de suministro de gas hasta 2024, prevé ahora un beneficio de más de 2.000 millones de euros. Esto debería tranquilizar a los inversores en cuanto a su solidez tras el fin de los suministros rusos. Flops Embracer (-50%): Fuerte caída para el editor sueco de videojuegos, ya debilitado por unos resultados mediocres, retrasos en los juegos, debilidad de la demanda y una acogida poco entusiasta de algunos lanzamientos importantes. Durante 7 meses, el grupo había estado en conversaciones para concluir una asociación que prometía 2.000 millones de dólares en escisiones en 6 años, pero el acuerdo secreto fracasó. Por ello, Embracer ha revisado a la baja sus previsiones para el año. Castigo inmediato. Petco (-17%): El minorista de productos para perros y gatos decepciona. Sus ventas trimestrales aumentaron un 5,4%, pero sus márgenes se redujeron y registró pérdidas de 1 céntimo por acción. Los dueños de mascotas están concentrando su gasto en productos esenciales en detrimento de las compras discrecionales. Con la subida de los tipos de interés, el mercado también está preocupado por el elevado nivel de endeudamiento del Grupo. Pero aunque la empresa ha reafirmado sus previsiones para el año, la reacción de los inversores parece un poco excesiva. SnowFlake (-16%): Snowflake no decepcionó. El fabricante de software presentó unos resultados trimestrales mejores de lo previsto, con un aumento de los ingresos del 48%, pero redujo de nuevo sus previsiones anuales, en particular las de crecimiento de los ingresos del 44% al 45%, al 34%. El grupo, que comercializa herramientas de análisis y gestión de datos para plataformas en nube, está sufriendo las escasas perspectivas de sus socios en medio de la ralentización de la economía estadounidense. Dollar Tree (-15%): Como consecuencia de las presiones inflacionistas, la demanda también se está ralentizando en Dollar Tree, que en consecuencia ha revisado a la baja sus previsiones anuales de beneficios y ventas. El minorista de descuento obtuvo unos resultados trimestrales desiguales: los ingresos aumentaron un 6,1% en términos declarados y un 4,8% en términos comparables, mejor de lo esperado, pero los beneficios se redujeron. El grupo confía en que la caída de los precios de los fletes este año y las medidas desplegadas para impulsar la productividad mejoren sus perspectivas. SüdZucker (-13%): Ducha fría para el productor de azúcar alemán. La empresa registró un aumento interanual de los ingresos del 25%, del EBITDA del 55% y del beneficio de explotación del 112%. Pero los inversores ven un futuro ensombrecido por la inflación de las materias primas, la energía y los envases, así como por las difíciles condiciones del mercado. Prevén una caída de la demanda de azúcar, que podría tener un impacto significativo en los márgenes del productor. Vivendi (-11%): El holding francés sufrió fuertes pérdidas esta semana después de que Vincent Bolloré, Presidente del grupo, vendiera cerca de 1,55 millones de acciones del grupo de medios de comunicación a través de la Compagnie de Cornouaille. Esta venta ha frenado el interés especulativo por la acción: los inversores esperaban una OPA de Bolloré sobre Vivendi, rumor no confirmado por el grupo, y esta operación ha frenado sus expectativas. Posteriormente, Barclays rebajó su recomendación sobre la acción. Pets at home (-9%): A pesar de un año récord, con un aumento de las ventas del 7,9% en términos comparables, el minorista británico de productos para mascotas sigue una tendencia a la baja. El grupo registró una caída del 18% en los beneficios de todo el año, lastrado por una reducción de las ventas discrecionales. Los inversores creen que el grupo está maduro en su mercado y que necesitará nuevas fuentes de crecimiento. En este sentido, Pets at home ha anunciado la apertura de 40 nuevos puntos de venta. |

|

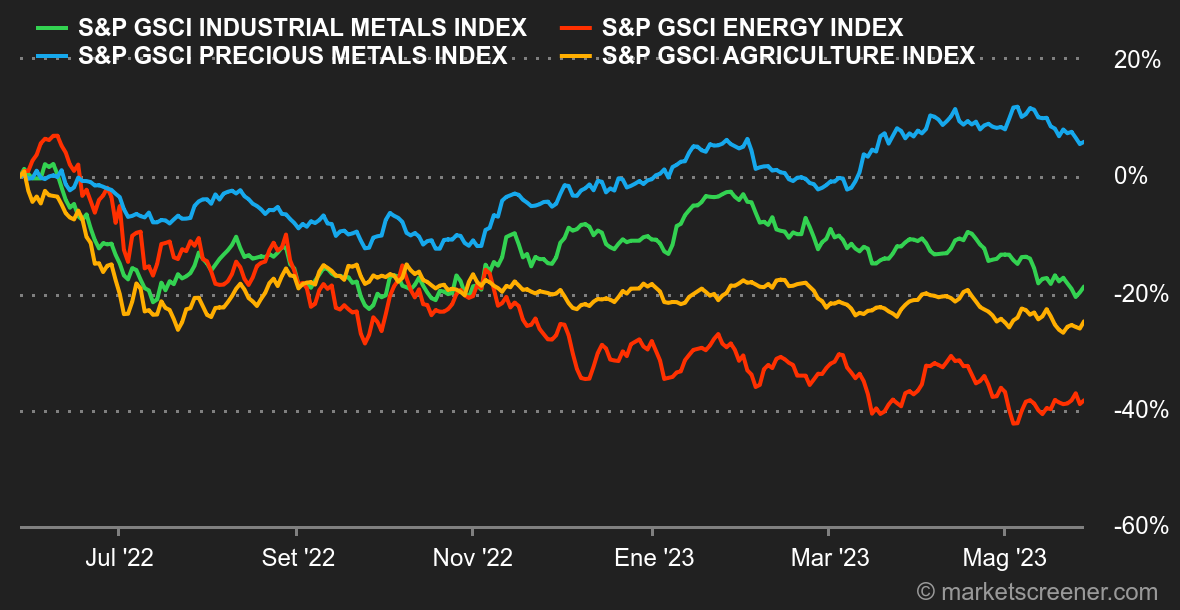

| Materias primas |

| Energía: El repunte de los precios del petróleo continuó esta semana, aunque sin excesivo entusiasmo. El crudo Brent europeo subió ligeramente a 76 USD, mientras que su homólogo estadounidense, el WTI, cotizó en torno a 72 USD el barril. Aunque el ambiente general sigue siendo relativamente negativo en el frente de los activos de riesgo, el petróleo se ha beneficiado no obstante de una serie de buenas noticias, sobre todo en Estados Unidos. En primer lugar, los inventarios de petróleo cayeron bruscamente esta semana, en unos... 12,5 millones de barriles, mientras que los economistas esperaban un aumento de 1,9 millones de barriles. Además, los últimos datos de perforación en Estados Unidos confirman la ralentización del número de plataformas en funcionamiento. Así pues, los productores estadounidenses optan por la prudencia a medio plazo, mientras que los observadores esperan un mercado petrolero más tenso en el segundo semestre. Metales: ¡Cuidado con la pendiente resbaladiza! Está resultando difícil invertir la espiral bajista que azota con toda su fuerza al sector de los metales industriales. La causa: los datos económicos dispares de China, la subida del billete verde y el regreso de la aversión al riesgo. El cobre cotiza ahora a 7.900 USD la tonelada métrica en la LME, frente a los 9.000 USD de hace poco más de un mes. El zinc, que se ha desplomado hasta los 2.222 USD, el níquel (21.000 USD) y el estaño (2.45.000 USD) experimentan la misma dinámica. El oro, lastrado por la subida del dólar, no logra recuperarse. No obstante, la reliquia bárbara se ha estabilizado en 1.950 USD. Productos agrícolas: El Departamento de Agricultura estadounidense (USDA) ha desvelado sus primeras previsiones para la producción de cereales en Estados Unidos en 2023/2024. La tendencia es clara: las cosechas serán abundantes. El USDA espera una producción récord de maíz de 15.300 millones de bushels, lo que supone un aumento de cerca del 10% interanual. Las perspectivas para el trigo son menos prolíficas, ya que se espera que la oferta estadounidense se estabilice en torno a los 1.650 millones de bushels. Al mismo tiempo, Rusia amenaza con no prorrogar el acuerdo sobre las exportaciones ucranianas de cereales si no se satisfacen sus demandas de exportaciones de grano y fertilizantes. En Chicago, los precios del trigo se estabilizan en torno a los 610 céntimos el bushel. En cuanto al maíz, a pesar del último informe del USDA, los precios han subido a 590 céntimos el bushel. |

|

| Macroeconomía |

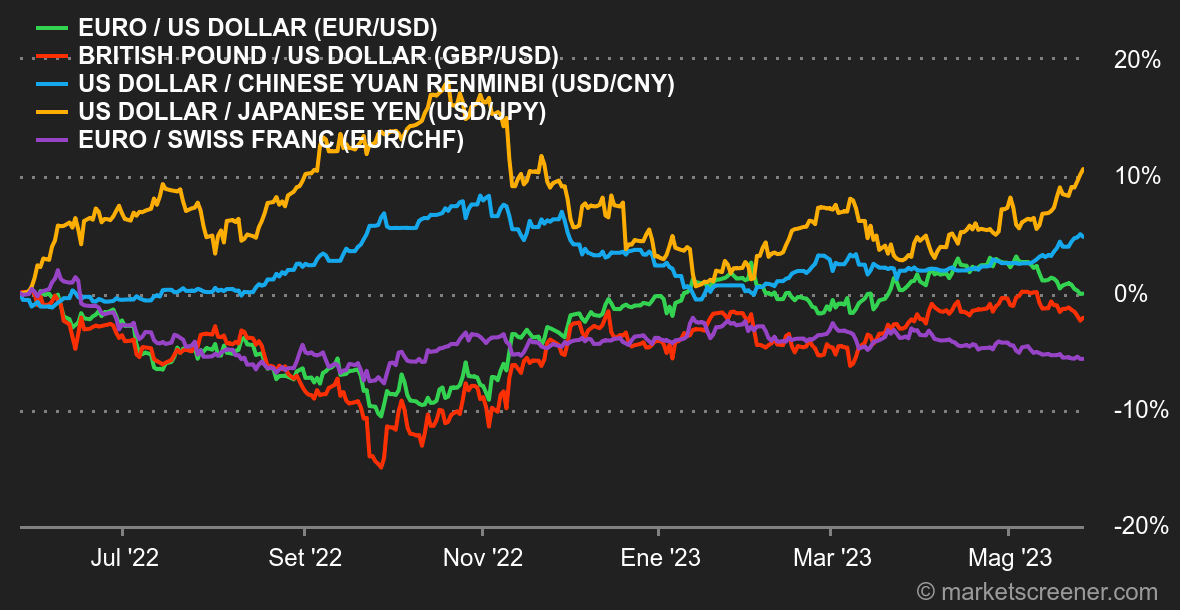

| Ambiente: La semana ha estado marcada por el juego de duendes que se libra al otro lado del Atlántico entre el presidente de Estados Unidos, Joe Biden, y el presidente conservador de la Cámara de Representantes estadounidense, Kevin McCarthy. Mientras avanzan las negociaciones sobre las condiciones para elevar el techo de deuda, los inversores empiezan a preocuparse, hasta el punto de llevar los CDS (Credit Default Swaps) sobre la deuda estadounidense a niveles superiores a los vistos en 2011 (el ejemplo más reciente de agrias negociaciones sobre el techo de deuda). La agencia de calificación Fitch ya ha puesto la calificación triple A de EE.UU. en vigilancia negativa, mientras que la secretaria del Tesoro, Janet Yellen, ha hecho repetidos llamamientos a las dos partes para que lleguen rápidamente a un acuerdo y eviten el riesgo de impago. Una situación así sería como una bomba en el mundo financiero, cuyas implicaciones son difíciles de estimar. En los índices, es más que nunca el momento de ser selectivos. La sesión del jueves fue una perfecta ilustración de ello. Aunque el S&P 500 ganó un 0,88% en la sesión, el 65% de los valores y casi el 70% de los volúmenes negociados en la Bolsa de Nueva York fueron a la baja. Mención especial merece Nvidia, que se disparó casi un 25%, pero eso es sólo la punta del iceberg. Semejante falta de participación es sospechosa y sólo puede llevar a la cautela. Divisas: El dólar sigue subiendo frente al euro y la mayoría de las demás divisas esta semana. La subida de tipos es ahora el escenario preferido por los inversores. La herramienta FedWatch de CME muestra ahora una probabilidad del 53,9% de una subida de tipos de un cuarto de punto en la próxima reunión de la Fed en junio. Por otra parte, la noticia de que Alemania había entrado en recesión en el primer trimestre no ayudó a la divisa europea. Por último, las negociaciones sobre la deuda estadounidense avanzan y el optimismo se centra en el aumento del techo. En consecuencia, el EUR/USD cotiza cerca de 1,07. Frente al yen, el dólar superó la barrera de los 140 yenes, vista por última vez en noviembre de 2022. En el Reino Unido, la inflación se mantuvo muy alta, en el 8,7% en abril de 2023, lo que también empujó a la divisa a la baja frente al dólar. Como puede verse, el dólar está ganando popularidad en el clima actual, superando a todas las divisas esta semana. Tipos: En el plano macroeconómico, las actas de la Fed pusieron de manifiesto las diferencias entre los miembros del comité, con los partidarios de proseguir el ciclo de subidas de tipos, por un lado, y los partidarios de una pausa, o incluso de una relajación monetaria, por otro, mientras se evalúan las consecuencias del endurecimiento sobre la inflación, los bancos y, por extensión, la economía. La publicación del PCE subyacente el viernes supuso un nuevo apoyo para los halcones. La tasa mensual (+0,4% frente al 0,3% previsto) y anual (+4,7% frente al +4,6%) fue ligeramente superior a las previsiones, lo que corrobora los malos datos de la inflación británica publicados a principios de semana. Por tanto, la batalla contra la inflación no parece ni mucho menos ganada. De hecho, el rendimiento de la deuda estadounidense a 10 años salió de su canal horizontal de acumulación al superar el 3,64%, allanando el camino para una nueva tendencia alcista hacia el 4-4,10%. Criptodivisas: Bitcoin sigue sufriendo, cayendo por cuarta semana consecutiva y rondando los 26.500 dólares en el momento de escribir estas líneas. El éter, por su parte, aguanta mejor que el líder del mercado, con un avance ligeramente superior al 1% y rondando los 1.800 dólares. Así pues, el mercado de criptodivisas sigue sin beneficiarse de la subida de los valores tecnológicos estadounidenses, con los que hasta ahora estaba correlacionado. La falta de claridad regulatoria para la industria de los criptoactivos al otro lado del Atlántico está lastrando la capacidad de proyección de los criptoinversores, lo que se traduce en esta incapacidad del mercado para retomar el impulso positivo. |

|

|

| Los artículos de la semana | ||||||

|

|

*Las variaciones semanales de los índices y acciones que aparecen en el tablero de instrumentos se refieren al periodo comprendido entre el lunes en la apertura de los respectivos mercados y el viernes en el momento de enviar este boletín. Las variaciones semanales de las materias primas, los metales preciosos y las divisas que aparecen en el tablero de instrumentos son para un periodo móvil de 7 días, de viernes a viernes, hasta el envío de este boletín. Estos activos siguen cotizando los fines de semana. |