| Los mercados europeos acaban de registrar su peor semana desde octubre de 2020, con la intensificación de los combates en Ucrania y la falta de avances diplomáticos. Los combates en torno a la central nuclear ucraniana de Zaporozhia, la más grande de Europa, hicieron sonar el viernes la muerte de las esperanzas de estabilización, reavivando bruscamente la aversión al riesgo. Es probable que la volatilidad siga siendo alta a medida que se produzcan anuncios geopolíticos. |

|

| Tops / Flops de la semana |

|

- Rheinmetall (+40%): el grupo alemán se benefició del renovado interés de los inversores por el sector de la defensa. Como proveedor preferente del gobierno alemán, que acaba de anunciar un importante aumento del presupuesto militar, la empresa es una de las grandes ganadoras de la semana. - Occidental Petroleum (+34%): los muy buenos resultados de la empresa para 2021 le permiten aumentar su dividendo trimestral de 0,01 a 0,13 dólares. La subida de los precios del petróleo hizo el resto. - Thales (+17%): Al igual que Rheinmetall, Thales es un actor clave en el sector de la defensa. El grupo también publicó sus resultados de 2021 durante la semana. - Target (+12%): los resultados del cuarto trimestre fiscal superan las expectativas de Wall Street, a pesar de las tensiones en la cadena de suministro. - Lockheed Martin (+10%): el F-16 o el C-130 más vendidos, los aviones de nueva generación F35, los misiles. El estadounidense es también un jugador de referencia en el ámbito militar. Naturalmente, se ha beneficiado del gran despertar occidental. - Société Générale (-27%): el banco rojo y negro es uno de los más expuestos a Rusia, a través de su filial Rosbank. Su exposición fue de 18.600 millones de euros, es decir, el 1,7% de sus activos y el 2,7% de su beneficio neto. El grupo cree que puede absorber un evento extremo sin poner en peligro sus dividendos. - Engie (-25%): el grupo francés está expuesto a casi 1.000 millones de euros en el proyecto Nord Stream 2, cuyo futuro está comprometido por el conflicto en Ucrania. - Volkswagen, Mercedes, BMW (-20% aprox.): los grupos automovilísticos han anunciado que dejan de vender en Rusia. Se trata de un duro golpe para el sector, que además está pagando su carácter cíclico en el actual desorden. - Snowflake (-20%): los resultados del cuarto trimestre superaron las expectativas, pero las previsiones del trimestre actual son decepcionantes en comparación con las proyecciones del mercado. |

|

| Materias primas |

|

Los precios de las materias primas siguen disparados, un entorno de precios elevados que se corresponde con los riesgos geopolíticos provocados por la amenaza rusa. A este respecto, es interesante observar la configuración de los precios de los futuros de las principales materias primas (petróleo, cobre, trigo, etc.), que tienen casi todos en común una estructura denominada de backwardation, es decir, precios al contado (vencimiento corto) superiores a los precios de los futuros (vencimiento largo). Por tanto, los usuarios finales están dispuestos a pagar un precio elevado para ser abastecidos inmediatamente, lo que ilustra perfectamente los problemas de disponibilidad en determinados sectores debido al boicot al suministro ruso. Sigamos con el tema del boicot al petróleo. Los compradores son especialmente reacios a comprar petróleo ruso. Esta desconfianza, que adquiere la apariencia de una autosanción, hace que el precio de las referencias rusas caiga en relación con el Brent (en casi 20 dólares), pero incluso con este descuento, los compradores empiezan a escasear. Esto ejerce una mayor presión al alza sobre los precios de las dos principales referencias mundiales, el Brent y el WTI, que ahora cotizan en torno a los 114 y 111 dólares. Está claro que estos precios tienen contentos a los miembros de la OPEP+ (excluyendo a Rusia), que han decidido mantener su hoja de ruta de aumentar la producción en 400.000 barriles diarios en abril, mientras evitan el tema candente de la guerra en Ucrania. Por último, según algunas fuentes del mercado, es inminente un acuerdo sobre la cuestión nuclear iraní. En cuanto a la energía, soplan vientos de pánico sobre los precios del gas en Europa, pero también sobre el precio del carbón térmico en Asia (Rusia es también un gran exportador de carbón). Los precios han alcanzado máximos históricos, con el TTF holandés a 183 euros/MWh y el carbón asiático de referencia (carbón térmico de alta calidad de Newcastle) a más de 400 euros por tonelada. A medida que aumentan las preocupaciones, la onza de oro gana impulso para acercarse lenta pero seguramente a la marca de los 2.000 dólares. Con el aumento de la inflación, las fricciones geopolíticas y la aversión al riesgo, los planetas se están alineando para la reliquia bárbara, que se permite el lujo de subir hasta los 1.950 dólares a pesar de la subida del billete verde. Sin embargo, la verdadera estrella de los metales preciosos no es otra que el paladio, cuyo precio ha vuelto a acercarse a su máximo histórico (a casi 3.000 dólares). Rusia representa un tercio de la producción mundial de paladio. Los precios de los metales industriales siguen subiendo. Las fricciones geopolíticas y las sanciones occidentales interrumpen el suministro. Las compañías navieras, como el gigante danés Moller-Maersk, están suspendiendo temporalmente sus servicios a los puertos rusos, mientras que algunas exportaciones están suspendidas por completo, como el acero de Severstal. Como resultado, los precios siguen subiendo. El cobre sube a 10.470 dólares por tonelada, el aluminio cotiza a 3.730 dólares y el níquel a 28.800 dólares en la LME. Terminemos este repaso de las materias primas con los productos agrícolas, cuyos precios han subido espectacularmente en Chicago. La situación se deteriora en el Mar Negro, donde se hundieron dos cargueros frente a Odessa, el mayor puerto ucraniano. Muchas compañías navieras han suspendido los envíos a los puertos del Mar Negro, interrumpiendo el suministro de trigo y maíz. Esta interrupción está provocando que los principales importadores se abastezcan rápidamente de otros países, un choque de demanda sin precedentes que está presionando aún más los precios. El precio del trigo ha subido un 40% en cinco sesiones en Chicago, hasta los 1.200 centavos el bushel. Ucrania y Rusia representan conjuntamente casi el 30% de las exportaciones mundiales de trigo y cerca del 15% de las de maíz. |

|

| Macroeconomía |

|

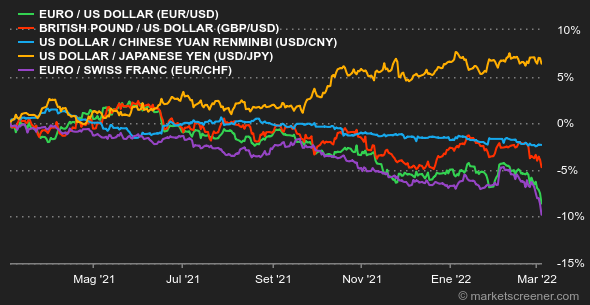

Nadie sabe todavía cuánto durará la guerra en Ucrania, pero una cosa es bastante segura: es una fuente de considerable agitación macroeconómica. Ya hemos mencionado los productos básicos en sentido amplio. A esto hay que añadir el dólar, que ha hecho caer el euro hasta 1,0936 dólares, en un movimiento lógico de aversión al riesgo. El tradicional efecto refugio del billete verde se vio acentuado por el alejamiento físico de Estados Unidos del teatro de operaciones ucraniano. En el mercado de la deuda soberana, se aplicó el mismo mecanismo, con una afluencia de demanda de bonos del Tesoro estadounidense, que hizo que su rendimiento a 10 años bajara al 1,78%. Pero esa no es la única razón: la trayectoria de la política monetaria estadounidense está menos clara de lo esperado. Los inversores encontraron al jefe de la Fed, Jerome Powell, más preocupado de lo esperado por las consecuencias de la guerra en Ucrania. Creen que el banco central podría apretar menos de lo previsto este año. En Europa, el Bund alemán volvió a caer en territorio negativo con un -0,06%. Ante este sombrío panorama, el mercado de activos digitales se disparó esta semana después de que el viceprimer ministro ucraniano, Mykhailo Fedorov, anunciara el fin de semana que su gobierno aceptaba donaciones de criptodivisas para apoyar al país ante las ofensivas rusas. Al parecer, el gobierno ucraniano ha recibido más de 50 millones de dólares en donaciones de criptoactivos en el momento de escribir este artículo. En esta situación, el precio del bitcoin se ha recuperado casi un 10% desde el lunes y vuelve a rondar los 41.000 dólares. El jueves 10 de marzo es especialmente importante para los inversores la próxima semana. El Banco Central Europeo hará su declaración de política monetaria, antes de que Estados Unidos publique sus cifras de inflación de febrero. Dos acontecimientos con fuerte impacto en los mercados financieros. |

|

|

|

*Las variaciones semanales de los ?ndices y acciones que aparecen en el tablero de instrumentos se refieren al periodo comprendido entre el lunes en la apertura de los respectivos mercados y el viernes en el momento de enviar este bolet?n. Las variaciones semanales de las materias primas, los metales preciosos y las divisas que aparecen en el tablero de instrumentos son para un periodo m?vil de 7 d?as, de viernes a viernes, hasta el env?o de este bolet?n. Estos activos siguen cotizando los fines de semana. |