|

|

| Tops / Flops de la semana |

| Tops Novocure (+69%): La empresa oncológica, registrada en Jersey pero que cotiza en la bolsa estadounidense, ha anunciado esta semana que el estudio LUNAR ha alcanzado su objetivo primario de eficacia en el cáncer de pulmón no microcítico. Kion (+24%): El grupo alemán de carretillas elevadoras figura entre los valores que han pasado a cotizar en bolsa en 2022. Dadas las cualidades intrínsecas de la empresa, está atrayendo a unos cuantos inversores tentados por el rebote. Alibaba (+19%): El minorista chino en línea se está beneficiando de un retorno del apetito por el riesgo en los valores tecnológicos chinos, con el telón de fondo del fin de la política de covacha cero de China y las esperanzas de un repunte de la segunda mayor economía del mundo. Zalando (+14%): La compra en el hogar europeo fue uno de los sectores más atacados en 2022. Los inversores esperan adquisiciones baratas. Autostore, About You y Ocado también se beneficiaron esta semana. Saint-Gobain (+13%): Los inversores se están reposicionando en el grupo francés, sobre todo por su exposición a la tendencia subyacente del aislamiento, para reducir las pérdidas de energía y, por tanto, las emisiones relacionadas con la energía. Su baja valoración en comparación con la media histórica también juega a su favor. Ryanair (+12%): La aerolínea irlandesa dio una agradable sorpresa a sus accionistas al elevar sus previsiones para el ejercicio que concluye en marzo. Otras noticias sectoriales también beneficiaron al valor, como el fuerte tráfico de pasajeros de la competidora Wizz Air. Flops Equinor (-8%): La caída de los precios del petróleo está lastrando a las empresas del sector, tras dos años de buenos resultados bursátiles. La venta no es inmerecida, ya que los resultados del sector probablemente hayan tocado techo en 2022... A menos que un nuevo rebote cambie la situación. Tesla (-10%): El fabricante de automóviles estadounidense está sufriendo un revés tras otro. Ya debilitado por la dispersión de su jefe Elon Musk con Twitter, el grupo anunció entregas por debajo de las expectativas en el cuarto trimestre. Tuvo que conceder nuevos descuentos en China, donde la competencia es feroz. Rivian, otro fabricante estadounidense de vehículos eléctricos y otra decepción en términos de ventas a final de año, perdió un 10%. Constellation Brands (-10%): El gigante estadounidense de las bebidas espirituosas ha rebajado su previsión de beneficios para el ejercicio hasta finales de febrero del año que viene, después de que los resultados del tercer trimestre fiscal no cumplieran las expectativas. SES-Imagotag (-13%): Los valores favoritos del mercado para 2022 están siendo vapuleados a principios de año, y los inversores se decantan por valores con descuento en las primeras sesiones de 2023. La búsqueda de beta, o apalancamiento, no va bien con valores bien valorados, incluso cuando son de alta calidad. Snowflake (-15%): Varios valores tecnológicos estadounidenses sufrieron un fuerte castigo esta semana, ya que Wall Street desconfía de los valores de crecimiento mientras la senda de tipos de la Fed sea difícil de anticipar. Datadog recibió el mismo tratamiento semanal. |

|

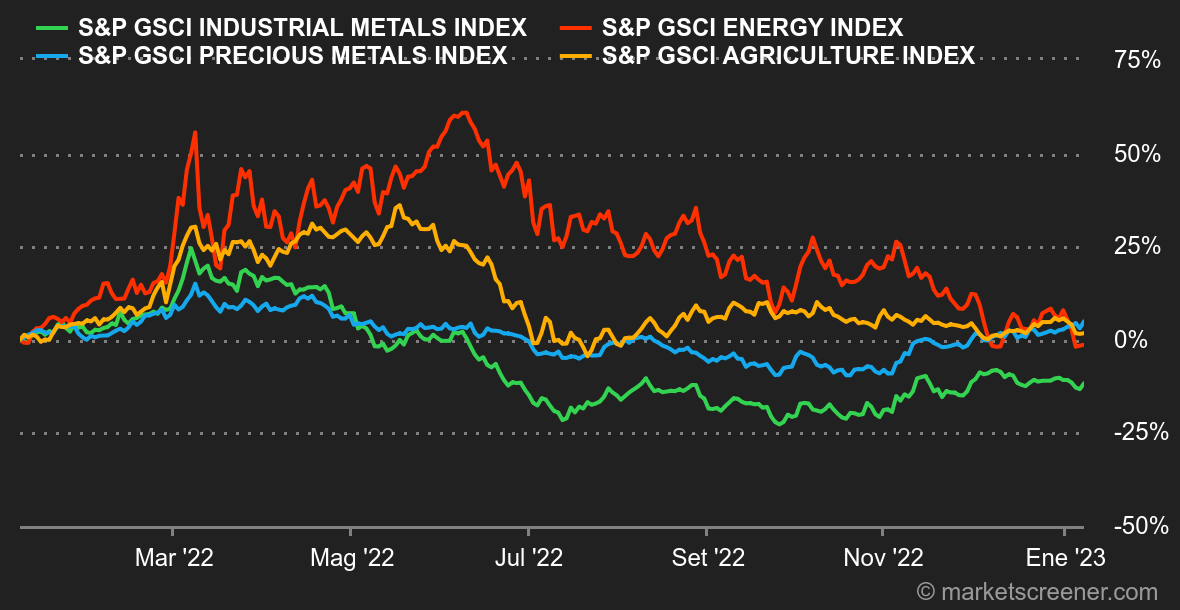

| Materias primas |

Energía: Los mercados del petróleo están de resaca esta semana y empiezan el año con mal pie, con caídas de los precios del Brent y el WTI cercanas al 7%. Las hostilidades fueron lanzadas por Reuters, que estima que la producción de la OPEP aumentó en diciembre a pesar de los objetivos de reducción de la producción. Según los informes, el cartel extrajo 29 millones de barriles diarios el mes pasado, 120.000 barriles diarios más que en noviembre. Este aumento está vinculado en gran medida a la reanudación de la producción en Nigeria. Al mismo tiempo, los operadores temen las consecuencias de la aceleración de la circulación del Covid-19 en China, que podría acabar lastrando la demanda a pesar de la reapertura del país. En cuanto a los precios, el Brent del Mar del Norte ronda los 83,50 dólares, mientras que el WTI estadounidense cotiza a 78,40 dólares por barril. Las temperaturas excepcionalmente suaves en gran parte de Europa siguen lastrando los precios del gas natural. El TTF de Rotterdam cotiza a 75 EUR/MWh, su nivel más bajo desde noviembre de 2021. Metales: El aumento de los casos de Covid-19 en China está lastrando el consumo de metales industriales, según el Mercado de Metales de Shanghai. Las fundiciones y acerías están recortando gastos debido a la escasez de mano de obra. En la Bolsa de Metales de Londres, la tonelada de cobre se cotiza en torno a los 8.400 dólares. En metales preciosos, el oro subió a 1 850 USD. La reliquia bárbara se beneficia de una relajación de los rendimientos de los bonos. Materias primas agrícolas: En las materias primas blandas, el trigo y el maíz inician una secuencia de consolidación en Chicago a 750 y 657 céntimos el bushel respectivamente. |

|

| Macroeconomía |

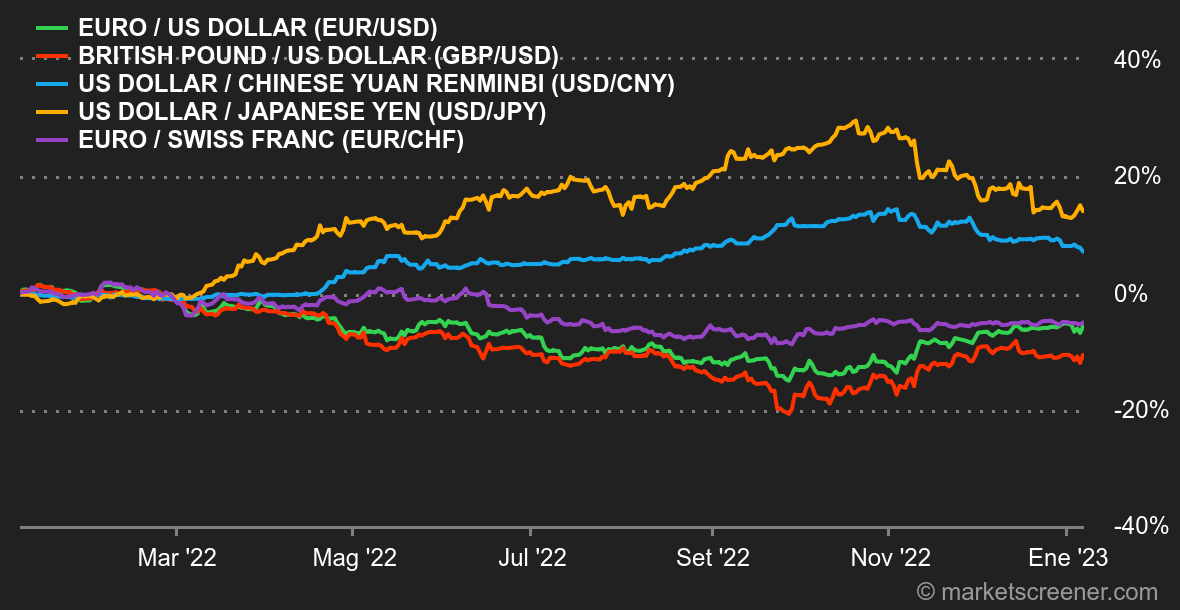

Ambiente: El principio del comienzo de un temblor. La reducción del ritmo de la inflación en Europa ha resucitado la perspectiva de un BCE menos agresivo con los tipos, mientras que, al mismo tiempo, la fuerte caída de los precios del gas ha reducido el riesgo que pesa sobre las empresas del viejo continente. En EE.UU., el ambiente fue algo diferente, con una incertidumbre aún elevada sobre la política monetaria de la Reserva Federal, en un contexto de estadísticas aún demasiado sólidas para que el banco central abandone su política restrictiva. Al menos hasta el viernes y la publicación de los datos de empleo de diciembre. Pues aunque el desempleo sigue en mínimos (3,5%), señal de que la economía sigue viento en popa, el crecimiento de los salarios por hora se ha ralentizado sutilmente. Es escaso, pero los inversores parecen aferrarse a él como señal de que los esfuerzos de la Reserva Federal empiezan a dar sus frutos. Divisas. La semana de principios de año fue bastante beneficiosa para el dólar estadounidense, que se recuperó más de un 2% frente al yen y entre un 1 y un 2% frente al euro y la libra esterlina. El billete verde, tras un importante desplome en el cuarto trimestre, sigue subiendo, según las estadísticas publicadas en Estados Unidos. Mientras sean sólidos, alimentarán la perspectiva de tipos más altos durante más tiempo. Por su parte, el par euro/franco se mantiene en torno a los 0,9879 CHF por 1 EUR. Tipos: ”So far so good”. A pesar de que el mercado laboral estadounidense sigue resistiendo y no le hace ningún favor a la Reserva Federal, los tipos de interés se estancaron el viernes, lo que alimentó la subida de los índices bursátiles. Así pues, la correlación existente desde hace varios meses entre los tipos de interés y los índices bursátiles se mantiene inalterada. La rentabilidad a 10 años sigue estando coronada por su media móvil de 50 días, que resiste en torno al 3,80%/90% y constituye una buena barrera al alza. A este lado del Atlántico, también estamos viendo cómo el rendimiento alemán a 10 años retrocede desde sus máximos de octubre en torno al 2,55%. Como mencionamos en un artículo reciente sobre el spread BTP/Bund, somos partidarios de una mayor relajación de los tipos. Criptodivisas: En línea con el final de 2022, el bitcoin está mostrando una volatilidad relativamente baja en la primera semana de 2023, todavía estancado en torno a los 16.800 dólares, con una subida del 0,86% desde el lunes en el momento de escribir este artículo. Por tanto, el apetito de los inversores por el bitcoin sigue siendo escaso por el momento. Ether, la segunda criptomoneda más valiosa, está superando claramente al líder, con una subida de más del 4% en la semana, pero aún está lejos de invertir la tendencia tras un catastrófico 2022. Calendario. El jefe de la Fed, Jerome Powell, pronunciará un discurso el martes a las 14:00 CET. No cabe duda de que será un momento importante para los mercados, al igual que la publicación el jueves de las cifras de inflación de diciembre en Estados Unidos. Para completar el panorama, la Universidad de Michigan dará a conocer el viernes su índice preliminar de confianza de los consumidores estadounidenses, otra fecha muy apreciada por los inversores. En el resto del mundo, China publicará sus últimos precios al consumo y al productor el lunes por la noche. |

|

|

| Los artículos de la semana | ||||||

|

|

*Las variaciones semanales de los índices y acciones que aparecen en el tablero de instrumentos se refieren al periodo comprendido entre el lunes en la apertura de los respectivos mercados y el viernes en el momento de enviar este boletín. Las variaciones semanales de las materias primas, los metales preciosos y las divisas que aparecen en el tablero de instrumentos son para un periodo móvil de 7 días, de viernes a viernes, hasta el envío de este boletín. Estos activos siguen cotizando los fines de semana. |