El stock screener de MarketScreener es un verdadero tesoro. No hay nada como él para descubrir empresas de calidad poco conocidas en el mercado bursátil estadounidense. CSWI es una de ellas. Su trayectoria, excepcional desde que se separó de Capital Southwest Corporation en 2015, merece una mirada más atenta.

Contractor Solutions es el negocio principal de la empresa (67% de las ventas). Este segmento fabrica productos para uso residencial y comercial, en particular para aplicaciones de calefacción, ventilación, aire acondicionado y fontanería. Entre ellos figuran bombas de condensado, purgadores de vapor, sistemas de drenaje y evacuación, protección eléctrica, etc.

Specialized Reliability Solutions (19% de las ventas) proporciona herramientas para mejorar el rendimiento de los activos industriales. La gama es amplia e incluye lubricantes especializados, estanqueidad y productos de filtración desecante.

Engineered Building Solutions, el negocio más pequeño (14% de las ventas), ofrece soluciones de seguridad para la construcción, renovación y modernización de edificios. Entre ellas se incluyen barandillas y metales arquitectónicos, protección perimetral, protección contra incendios y soluciones para ascensores.

CSW Industrials gestiona sus tres actividades por separado. Cada uno de los 9 centros de producción (8 en EE.UU. y el mayor en Vietnam) se dedica a una actividad muy específica. Por ejemplo, la planta de Vietnam se dedica a la producción del segmento Contractor Solutions. En consecuencia, las sinergias son bastante limitadas, sobre todo porque existen importantes diferencias de rentabilidad entre las divisiones. Contractor Solutions es la actividad más rentable, con un margen de explotación cercano al 25%. Las otras dos actividades son menos rentables, con márgenes de explotación inferiores al 15%.

La competencia es feroz en todos los mercados. Por ello, a pesar de las diferencias de rentabilidad, tiene sentido adoptar un enfoque amplio y diversificado en varias actividades, sobre todo porque las empresas tienen más probabilidades de ser rentables que las demás.Las empresas especializadas en una única gama de productos, conocidas como "pure players", históricamente no han tenido mucho éxito en el sector.

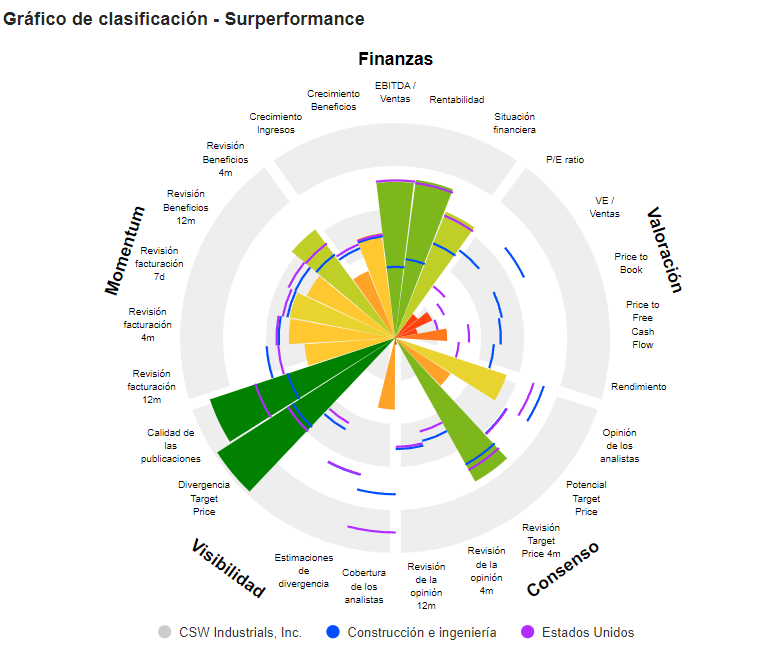

Hasta ahora, este enfoque ha funcionado muy bien. Las cifras publicadas desde 2015 son muy buenas. Los ingresos se han más que duplicado (CAGR del 13,1%). En los últimos años, especialmente desde la pandemia, CSWI se ha centrado en la expansión y la calidad de su red de distribución. Los productos se distribuyen ahora masivamente, ya sea a través de profesionales o de usuarios finales. Esto significa que las existencias pueden venderse más rápidamente. A ello se debe en gran medida el fuerte aumento de los márgenes desde 2021. La rentabilidad de explotación pasó del 14,2% al 18,4% el año pasado, y debería seguir mejorando en los próximos años.

Las cuentas también muestran un alto nivel de flujo de caja libre -los beneficios realmente disponibles al final de un ejercicio-, superior al beneficio neto en la mayoría de los años.(La conversión FCF, que traduce la conversión del beneficio neto en flujo de caja libre, fue del 111,5% en 2023).

El balance también es muy sólido. La deuda está bien controlada, a pesar de varias adquisiciones en los últimos años. La deuda neta debería representar menos de 1 vez el EBITDA al final del ejercicio.

CSWI espera mantener su excelente dinámica en los próximos años. Los analistas prevén un margen operativo del 22,2% para 2026. Sin embargo, la valoración es elevada. En términos de PER, la empresa paga 36,5 veces beneficios, muy por encima de los niveles de los últimos años. Es más, el precio actual es superior al objetivo medio de los analistas, de 228 euros.

CSWI es una empresa de alta calidad. Está muy bien gestionada y ha aplicado una estrategia rigurosa para conquistar nichos de mercado. Sin embargo, estos factores positivos no justifican una valoración excesiva. Podríamos aprovechar una caída de la cotización, por supuesto con perspectivas de inversión a largo plazo.

CSW Industrials, Inc. es una empresa industrial diversificada que opera en tres segmentos: Soluciones para contratistas, Soluciones de ingeniería para la construcción y Soluciones de fiabilidad especializada. El segmento Contractor Solutions fabrica productos de mejora de la eficiencia y el rendimiento para aplicaciones residenciales y comerciales de calefacción, ventilación, aire acondicionado y refrigeración y fontanería, que están diseñados para clientes finales profesionales. Sus marcas incluyen Balco, Balco IllumiTread, Balco MetaflexPro y BlazeSeal. El segmento de Soluciones de ingeniería para la construcción suministra principalmente productos de seguridad vital basados en códigos que están diseñados para ofrecer soluciones para la construcción, renovación y modernización de edificios comerciales, institucionales y residenciales multifamiliares. El segmento Specialized Reliability Solutions fabrica y suministra consumibles especializados que imparten o mejoran propiedades como la lubricidad, las cualidades antigripantes, la fricción, el sellado y el control térmico.