Cuando se habla del éxito de los campeones franceses del lujo, a veces se olvida que la historia es más bonita para LVMH y Hermès que para Kering. Hay que decir que el grupo dirigido por François-Henri Pinault empezó desde más atrás que sus rivales, ya que tuvo que llevar a cabo una profunda transformación del holding familiar, Pinault Printemps Redoute, a lo largo de dos décadas. Es decir, pasar de ser un grupo centrado en la distribución especializada a un actor mundial del lujo.

Basta con mirar la lista de entradas y salidas del perímetro para medir la distancia recorrida. Entre 2003 y 2015, los Pinault vendieron su empresa original, Pinault Bois Matériaux, pero también Rexel, Printemps, Conforama, FNAC y La Redoute. La acumulación de activos en el sector de artículos de lujo comenzó en 1999. Gucci, Boucheron, Saint-Laurent, Bottega Veneta, Balenciaga, Brioni o Ulysse Nardin han venido así a sustituir a los oficios históricos. Un verdadero tour de force, aunque no todo haya funcionado en esta estrategia. Algunas casas de lujo han salido así del perímetro. Y los experimentos de diversificación en marcas de "estilo de vida" como Puma y Volcom no estuvieron a la altura de las expectativas. Actualmente, la marroquinería genera la mitad de las ventas, el calzado el 21%, el prêt-à-porter el 15% y otras actividades (relojes, joyas, gafas) el 14%.

La versión 2023 de PPR (Pinault Printemps Redoute), rebautizada Kering en 2013, ha ganado en coherencia, pero sigue a la sombra de sus dos compatriotas. LVMH genera cuatro veces más volumen de negocio y beneficios con su organización desbordante donde todo está orquestado al milímetro. Hermès cultiva la rareza de su oferta monomarca y pesa en bolsa el doble que Kering, aunque su volumen de negocio sea la mitad. La discrepancia es visible en la cotización, ya que en dos años, la acción del grupo de François-Henri Pinault sólo ha ganado un 3%. Al mismo tiempo, LVMH lleva su +59%, mientras que Hermès también cultiva su singularidad, con un +100%. En otras palabras, Kering es el patito feo del "bloque del lujo" parisino, que lleva años destacando en el CAC40.

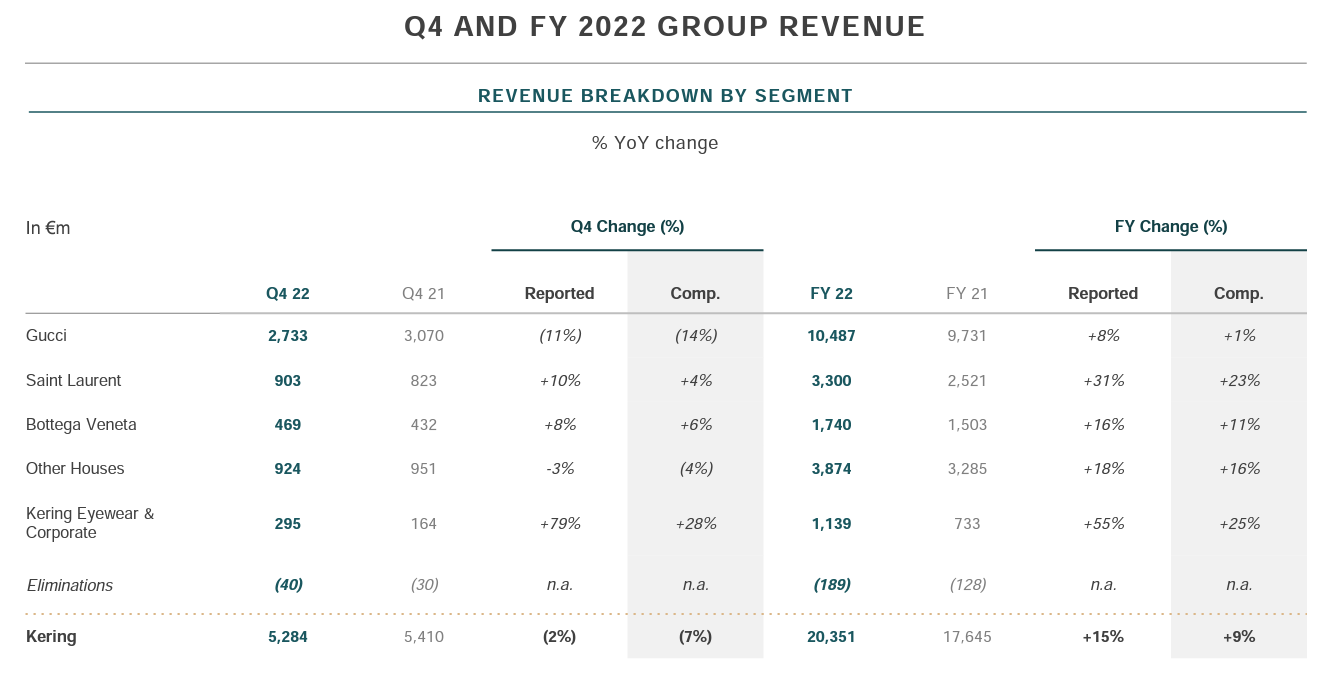

El escaso entusiasmo del mercado se debe sobre todo a los flojos resultados de Gucci, el buque insignia del grupo. La marca italiana no ha fracasado. Pero sufre la comparación con Louis Vuitton, buque insignia de LVMH, cuyo crecimiento es tan regular como irritante para la competencia. Gucci representaba el 57% de la cifra de negocios del grupo, pero el 72% de sus beneficios de explotación a finales del ejercicio 2021. Por tanto, es comprensible que sea el barómetro de la salud de Kering, cuya estrategia se basa en dos mantras: reforzar el atractivo de Gucci y aumentar el poder de otras marcas. En cuanto a la primera, acaba de llegar un nuevo director creativo. Sabato de Sarno ha trabajado para Prada, Dolce & Gabbana y Valentino. Está ahí para desempolvar la marca de las dos G, que según los especialistas adolece de falta de innovación.

Hay algo más en la vida que Gucci

El segundo componente estratégico se basa en las marcas satélite y la diversificación. Saint-Laurent (15% de los ingresos y 14% de los beneficios) y Bottega Veneta (9% de los ingresos y 6% de los beneficios) tienen potencial para explotar internacionalmente. Tienen un nombre reconocido y una imagen fuerte. La forma en que Kering ha llevado a Bottega Veneta a la cima se cita a menudo como ejemplo en el sector. Pero probablemente sea Saint-Laurent la marca con mayor potencial. Los resultados de la marca francesa son impresionantes desde hace varios años. Su facturación se duplicó entre 2016 y 2021 hasta alcanzar los 2.500 millones de euros. Kering apuesta por un nivel de 5.000 millones de euros antes del final de la década.

A la derecha, el rendimiento anual por casa (Fuente: Kering)

Al mismo tiempo, el grupo ha desarrollado una oferta de gafas de lujo. Iniciada en 2015 con Gucci, se ha enriquecido con variaciones de marcas internas, licencias de marcas externas y adquisiciones. Cartier, Montblanc, Chloé, Lindberg, Pomellato o Maui Jim están en el catálogo de Kering Eyewear. El ensayo está a punto de tener éxito, con una división que ha superado la barrera de los mil millones de euros de ingresos anuales gracias a la contribución de Maui Jim.

Con un nuevo diseñador en Gucci y la promesa de Saint-Laurent y Eyewear, Kering tiene los ingredientes para restaurar su reputación dentro del triunvirato parisino del lujo.

Grupo mundial del Lujo, Kering gestiona el desarrollo de una serie de Casas de renombre en Moda, Marroquinería y Joyería: Gucci, Saint Laurent, Bottega Veneta, Balenciaga, Alexander McQueen, Brioni, Boucheron, Pomellato, Dodo, Qeelin, Ginori 1735, así como Kering Eyewear y Kering Beauté. Al situar la creatividad en el centro de su estrategia, Kering permite a sus Casas establecer nuevos límites en cuanto a su expresión creativa, al tiempo que elabora el Lujo del mañana de forma sostenible y responsable. Plasma estas convicciones en su firma: Empowering Imagination. En 2023, Kering tenía 48.964 empleados y unos ingresos actualizados de 19.600 millones de euros. A finales de 2023, el Grupo contaba con una red de 1.771 tiendas bajo su propia gestión, situadas principalmente en Europa Occidental (367), Norteamérica (316), Japón (238) y en países emergentes (698). Las ventas netas se distribuyen geográficamente de la siguiente manera: Europa Occidental (27,6%), Japón (7,2%), Asia/Pacífico (35%), Norteamérica (23%) y otros (7,2%).