El mercado polaco está lleno de buenas empresas, a menudo bajo el radar de los grandes fondos que boicotean este país, considerado un mercado emergente y con una moneda singular (el złoty) menos estable que el dólar o el euro. Ya he tenido ocasión de analizar algunos de ellos, como el Dino Polska, y me ha sorprendido gratamente. Puede encontrar el análisis aquí: Un modelo de negocio extraordinario.

Modelo de negocio innovador

Text S.A. ofrece soluciones SaaS (Software as a Service) que permiten a las empresas interactuar eficazmente con sus clientes a través del chat en directo. Este proveedor de software horizontal ofrece plug-ins de chat que suelen encontrarse en la esquina inferior derecha de los sitios web (véase la imagen siguiente).

Fuente: Text

Estos productos principales son:

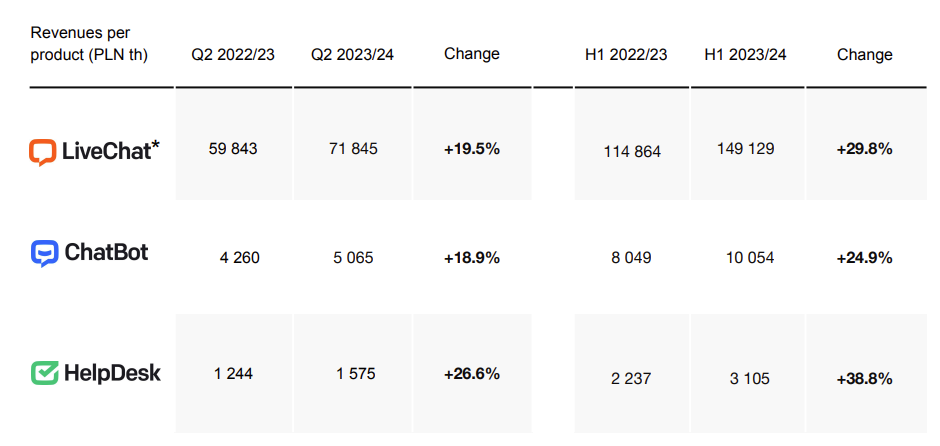

- LiveChat (91,2% de las ventas): una plataforma de atención al cliente que permite el contacto con un agente humano a través de todos los canales y de forma asíncrona.

- ChatBot (6,4% de las ventas): una plataforma para construir y lanzar chatbots conversacionales sin codificación.

- HelpDesk (2% de las ventas): un sistema de tickets para equipos.

- KnowledgeBase: una herramienta para recopilar conocimientos y compartir todas las respuestas con los clientes y/o dentro de un equipo.

- OpenWidget: una herramienta que facilita la creación e instalación de un widget funcional compatible con el comercio electrónico.

La empresa ofrece servicios de LiveChat a más de 37.700 clientes en 150 países. 25 empresas de la lista Fortune 500 son clientes de Text. Entre sus clientes figuran nombres tan prestigiosos como PayPal, Ikea, Atlassian, McDonald's, Adobe, Unilever, Comcast y Hyundai. Es importante señalar que todos los clientes pagan en dólares estadounidenses (incluidos los europeos), lo que proporciona cierta estabilidad cambiaria.

Fuente: Text S.A.

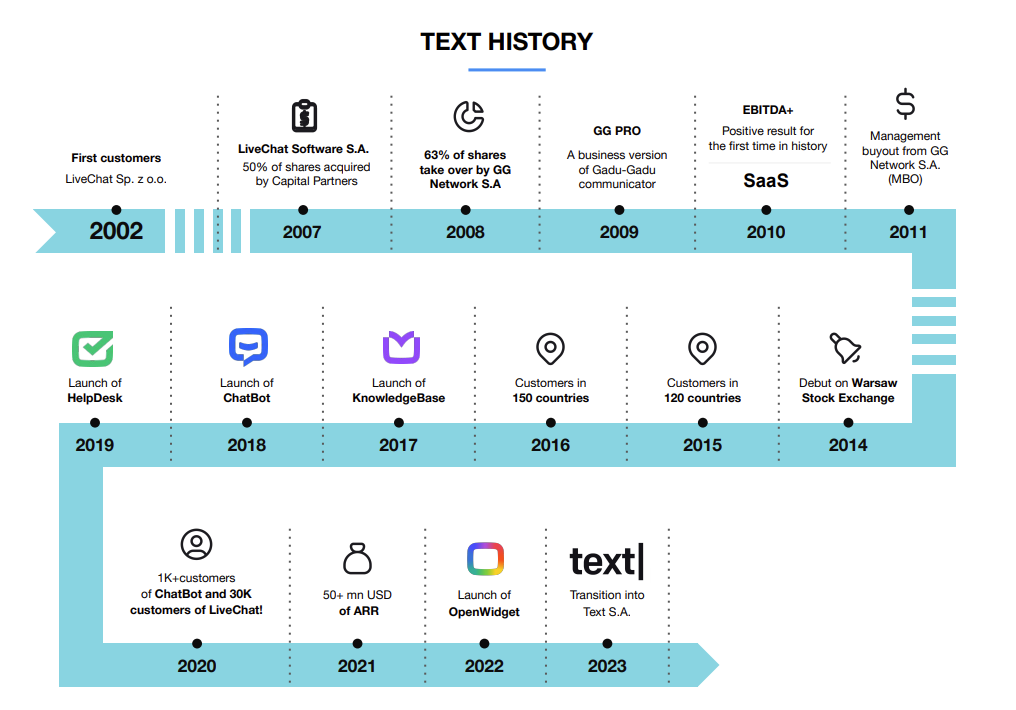

Historia

Fuente: Text S.A.

Crecimiento y rentabilidad sostenidos

La empresa ha demostrado un impresionante crecimiento de la facturación y los MRR ("Monthly Recurring Revenue", ingresos recurrentes mensuales), que recientemente se situaron en 6,5 millones de dólares. Las ventas han pasado de 76 millones de PLN en 2017 a 316 millones de PLN en 2023, lo que representa una CAGR del 22,6%. Este crecimiento es el resultado de una eficaz estrategia de captación de clientes y de una exitosa expansión internacional, ya que Text genera ahora más de un tercio de sus ventas en Estados Unidos, tras haber comenzado en Polonia.

Fuente: MarketScreener

Además, la empresa tiene un historial de rentabilidad, lo que es una señal positiva para los inversores. El margen bruto es del 84%, el margen de explotación del 59% y el margen neto del 55%. La conversión de efectivo es alta, con un margen Free Cash Flow del 48%. Un pequeño punto negro sobre los márgenes: cada año caen un poco más, como muestra el gráfico dinámico que figura a continuación. Preferiríamos que el beneficio neto creciera más deprisa que las ventas. Sin embargo, apreciamos el hecho de que no haya habido dilución desde la OPV, ya que el número de acciones se ha mantenido estable en 25,75 millones, lo que garantiza que el BPA crezca a la par que el beneficio neto. Se trata de un logro considerable, y bastante raro para una pequeña empresa tecnológica (sin duda relacionado con la estructura accionarial, sobre la que volveremos más adelante).

Fuente: MarketScreener

Este crecimiento estratosférico va acompañado de una rentabilidad sobresaliente, con un ROE del 115%, un ROCE del 123,5%, un ROTC del 76,7% y un ROA del 69,2%. El Capex (gastos de capital) asciende al 10% de las ventas y al 20% del flujo de caja operativo. El balance es limpio, prácticamente sin deuda (apalancamiento del 0,6%) y con un ratio deuda neta/EBITDA negativo (-0,5), es decir, más tesorería que deuda. El ratio de cobertura de intereses y el ratio corriente (6,2) indican que la empresa es más que capaz de reembolsar sus deudas.

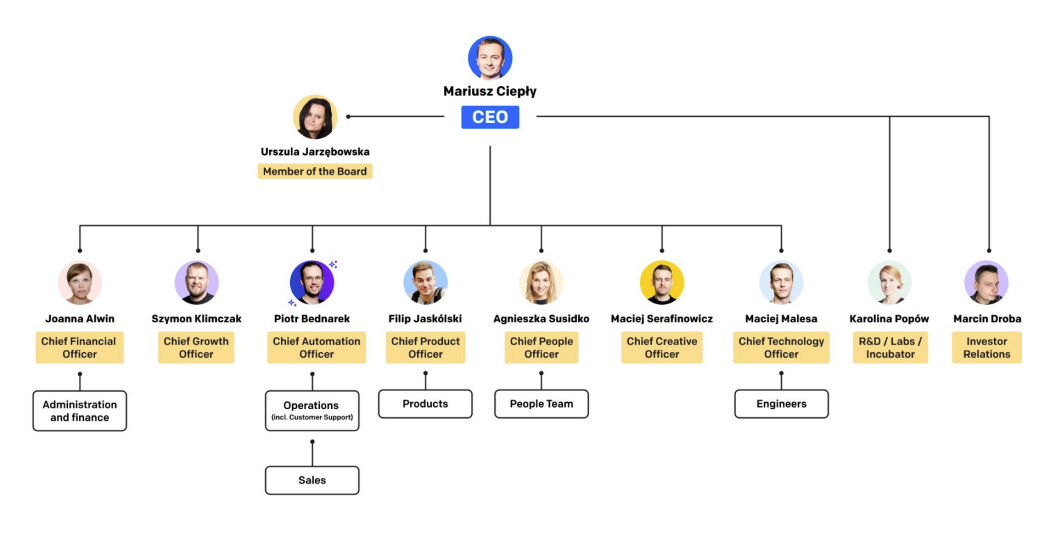

Equipo directivo

Fuente: Text S.A.

El fundador, todos los administradores, los miembros del consejo de administración y los principales directivos poseen conjuntamente el 41,6% del capital de la empresa. Esta participación garantiza una cierta alineación de intereses con los accionistas "skin in the game".

Valoración

La valoración actual parece razonable dados los fundamentales. Dada la estructura de la empresa, el ratio EV/FCF es el mejor ratio para estudiar el texto. La empresa está valorada en 15,2 veces EV/CFF para 2023, 11,4 veces para 2024 y 10 veces para 2025. Incluso con una expectativa de descenso de los márgenes y del crecimiento en los próximos años, parece un precio realmente decente. El mercado parece recelar de la posible disrupción del modelo de negocio de Text S.A. con la IA, de ahí esta valoración tan barata.

Riesgos

Los principales riesgos específicos incluyen

- Mercado polaco: El mercado polaco todavía se considera un mercado emergente menos estable que los países de Europa Occidental o Norteamérica, por ejemplo, tanto desde el punto de vista geopolítico como económico. Esta situación puede ser un punto fuerte si se tiene en cuenta que el mercado polaco es el de mayor crecimiento de Europa, con unos costes relativamente bajos (sobre todo los salarios).

- Tipo de cambio: El zloty, la moneda local, no es tan estable ni se mantiene tan firme como el dólar o el euro, y este riesgo cambiario es un obstáculo para muchos inversores. Si nos fijamos en la evolución del tipo de cambio EUR/PLN desde 2000, es no direccional pero a veces volátil, con importantes caídas. Un aspecto tranquilizador para los inversores internacionales es que Text S.A. recibe todos sus pagos en dólares estadounidenses, lo que protege a la empresa de las fluctuaciones monetarias y simplifica el análisis financiero para los inversores no europeos.

- Alteración de la IA: En este momento, la IA es tanto una oportunidad para Text como una amenaza. Text S.A. ha conseguido optimizar la productividad de sus agentes y la rapidez de sus soluciones, pero, por otro lado, es probable que la aparición de la IA reduzca las barreras de entrada en el sector. Es difícil saber dónde estará la empresa dentro de 10 años. Es un riesgo que hay que tener en cuenta y vigilar a lo largo del tiempo.

Conclusión

Text S.A. es una empresa que combina crecimiento, innovación y rentabilidad. Su modelo de negocio SaaS, su apuesta por la inteligencia artificial y su presencia internacional la convierten en una opción de inversión atractiva para aquellos que buscan diversificar su cartera con una empresa tecnológica de rápido crecimiento. Hay que advertir, sin embargo, que se trata de una empresa polaca de pequeña capitalización, y quizás debería reservarse para inversores avanzados.