La principal amenaza no siempre es la que anticipamos. Para refrescar la memoria, volví a la encuesta mensual de Bank of America a un amplio panel de inversores institucionales. A principios de noviembre, el 33% de los profesionales citaba la inflación como el mayor riesgo para los mercados. La subida de los tipos de interés ocupa el segundo lugar (22%), seguida de China (20%) y las burbujas de activos (16%). Sólo el 5% de los inversores citó el coronavirus como el mayor riesgo en este momento. Habrá que esperar a que se asiente la polvareda, pero la vuelta de la pandemia al primer plano es el factor determinante a finales de noviembre en la bolsa, y podría ser el factor determinante a finales de año, según el giro de los acontecimientos.

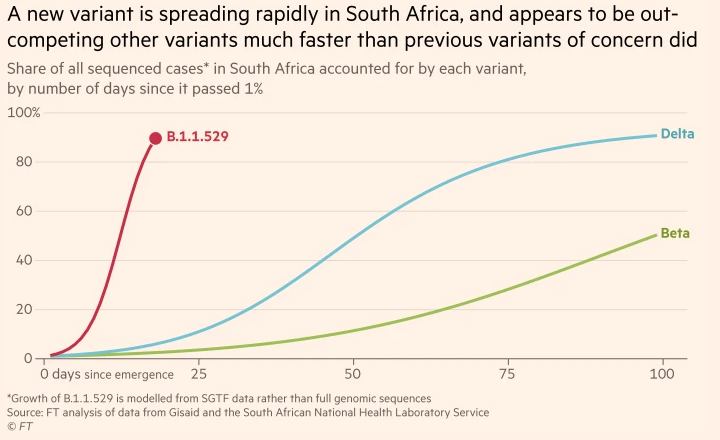

En resumen, se ha encontrado en Botsuana y Sudáfrica una nueva versión de Covid-19 muy mutada y altamente contagiosa, denominada B.1.1.529. Al parecer, también se ha identificado en al menos una persona de Hong Kong procedente de Sudáfrica. Para evitar el desastroso precedente indio (muchos países tardaron en establecer restricciones a la India cuando la epidemia estalló en ese país), algunos países ya han cortado sus lazos con Sudáfrica, como el Reino Unido y Singapur. Veremos si la Europa continental espera semanas para hacer lo mismo. A falta de información adicional, es difícil formarse una opinión, pero los mercados han optado por ir a lo seguro, lo que explica las grandes ventas en Asia esta mañana, y en Europa a su vez. Para un resumen de lo que se sabe sobre la variante, véase este excelente resumen de CNN en Español.

El Financial Times, basándose en datos oficiales, elaboró este gráfico, que es bastante indicativo del rápido desarrollo de esta nueva variante (artículo original aquí).

Wall Street cerró ayer por Acción de Gracias y hoy sólo abrirá media sesión (la hora de cierre es la 1 de la tarde, hora local, es decir, las 7 de la tarde, hora central europea). Para ser honesto, me resulta difícil ver cómo los mercados estadounidenses no pueden ser lavados con el agua de la bañera. Los refugios del día están en otros lugares, en el dólar y en el oro en particular, aunque las reacciones sean bastante modestas por el momento. Pero eso no significa que los movimientos no vayan a crecer: los inversores parecen tardar en relajarse, quizá porque los estadounidenses estuvieron ayer de juerga y tuvieron que dormir sus excesos. Los dos activos que más se han movido esta mañana, excluyendo la renta variable asiática, son el petróleo, que ha perdido todas sus ganancias de la semana, y la deuda pública, cuyos rendimientos están cayendo con fuerza (-9 puntos en el caso del 10 años estadounidense) por considerar que un nuevo y marcado deterioro de la situación sanitaria podría obligar a los bancos centrales a frenar la normalización de sus políticas.

En cualquier caso, el regreso de la pandemia al primer plano hace resurgir el fantasma de las medidas restrictivas y sus incertidumbres, a pesar de la experiencia adquirida en los últimos 21 meses. También nos obliga a reflexionar de nuevo sobre las asignaciones, los riesgos y las exposiciones, aunque, repito, no debemos sacar conclusiones precipitadas hasta que los científicos conozcan mejor la situación.

Los indicadores adelantados europeos son claramente bajistas esta mañana, por la razón mencionada anteriormente. En Asia, Japón y Hong Kong han bajado más de un 2% al final de la semana, mientras que Sydney ha bajado sólo un poco menos.

Lo más destacado del día en materia económica

Esta mañana se publicará el índice de confianza del consumidor francés de noviembre (8:45 horas), el PIB suizo del tercer trimestre (9:00 horas) y la masa monetaria M3 de octubre (10:00 horas).

El euro se estabiliza en 1,1221 dólares, mientras que la onza de oro vuelve a acercarse a los 1800 dólares. El petróleo cae con fuerza hasta los 80,20 dólares para el Brent y los 76 dólares para el WTI. Los rendimientos de la deuda soberana cayeron bruscamente hasta el 1,56% para el 10 años estadounidense y el -0,25% para el Bund alemán. El bitcoin perdió un 2% y cayó por debajo de los 58.000 dólares por unidad.

Principales cambios en las recomendaciones

- Aperam: AlphaValue ha cambiado su recomendación de reducir a acumular con un precio objetivo de 53,70 euros.

- Bureau Veritas: AlphaValue mantiene su recomendación de reducir con un objetivo de precio reducido de 26,80 euros a 26,70 euros.

- EQT: Jefferies mantiene su posición con un objetivo de precio elevado de 445 a 530 SEK.

- HomeToGo: Baader Helvea inicia una valoración de compra con un objetivo de 10,50 euros.

- Inchcape: Jefferies mantiene la opción de compra y eleva el precio objetivo de 1090 a 1140 GBp.

- ING Groep: Goldman Sachs eleva su calificación de Comprar a Neutral con un objetivo de 14,50 euros.

- Johnson Matthey: Morgan Stanley sube de sobreponderación a sobreponderación con un objetivo de 2.400 GBP.

- Medios: Berenberg mantiene la opción de compra con un objetivo de precio elevado de 50 euros a 56,50 euros.

- Miliboo: GreenSome Finance se mantiene en la posición de compra con un objetivo rebajado de 9,42 a 8,11 euros.

- Rémy Cointreau: Jefferies mantiene su posición de mantener con un precio objetivo aumentado de 180 a 205 euros. Credit Suisse eleva su precio objetivo de 162 a 185 euros. Berenberg mantiene su posición de " mantener " con un objetivo de precio aumentado de 158 a 208 euros.

- SSE: RBC sube de Outperform a Sector Perform con un objetivo de 1800 GBp.

- Swiss Life: AlphaValue sube de Ligero a Acumulado, con el objetivo de 561 CHF.

- Zalando: LBW inicia el seguimiento como Compra, con un objetivo de 85 euros.

En el mundo

Anuncios importantes (y más)

- Infineon nombra a Jochen Hanebeck, su director de operaciones, para suceder a Reinhard Ploss como nuevo director general el 1 de abril de 2022.

- KKR y CVC Capital estarían en conversaciones para una oferta conjunta por Telecom Italia, según Bloomberg.

- El consejo de administración de Saint-Gobain coopta a Lina Ghotmeh, arquitecta franco-libanesa, como directora independiente.

- STMicroelectronics firma una asociación de I+D con SIM de Singapur.

- Los pescadores franceses planean bloquear el túnel del Canal de la Mancha (Getlink) en el marco del conflicto franco-británico.

- Eiffage Construction & Pradeau Morin ganan la rehabilitación de 7 edificios históricos del Banco de Francia.

- Gaussin crea una empresa conjunta con Nexport para el mercado australiano.

- Software AG se venderá por unos 3.000 millones de euros, según Bloomberg.

- Vista va a comprar Blue Prism a 1.200 libras esterlinas la acción.

- Tesla tiene previsto aumentar la capacidad de su fábrica de Shanghái con una inversión de 188 millones de dólares.

- BHP amplía el plazo de su oferta para adquirir la minera canadiense Noront Resources.

- El gobierno chino se está haciendo cargo del estadio de fútbol del China Evergrande Group con vistas a venderlo, según Reuters.

- Sandvik adquirirá la empresa canadiense ICAM.

- SGS adquiere Canadian Sulphur Experts.

- China solicita la exclusión de la lista de Didi en Estados Unidos.

- Principales publicaciones de resultados: Meituan, Pinduoduo, Elia, Dottikon...

Lecturas

- Unicaja no reduce la cifra de salidas por el ERE y los sindicatos van a la huelga (El Independiente).

- El virus siempre busca su próximo golpe: por qué la ciencia está atenta a las nuevas variantes (Financial Times en inglés).

- Los inversores se lanzan de nuevo a por los activos refugio (La Expansion).

- Los pequeños inversores siguen invirtiendo en valores de crecimiento llamativos (Wall Street Journal en inglés).

- Black Friday 2021: los consumidores adelantan sus compras de Navidad por el temor al desabastecimiento (El Pais).

- La Fiscalía 'tumba' el segundo informe independiente de BBVA por Villarejo (El Confidencial).

- Vender a su hija: los afganos están cada vez más desesperados (The Spectator en inglés).

- La china GWM da marcha atrás y complica la industrialización de Nissan (La Vanguardia).

- El vino español bate récord fuera de nuestras fronteras con un 8% más de facturación que antes de la pandemia (El Independiente).

- Vodafone, Orange, Movistar y MásMóvil dibujan el futuro de sus tiendas físicas: del cierre de puntos de venta a la comercialización de todo tipo de servicios (Business Insider).