Venga, hagamos una incursión en el sector del lujo esta semana porque, sí, hay algunos perdedores en el sector favorito de los inversores. Lejos de las variantes de la bling-bling y de las capitalizaciones de tres dígitos, centrémonos en un monstruo suizo, enclavado a orillas del lago de Biel, a los pies de las montañas del Jura. El Grupo Swatch lleva varios años sin el favor de los inversores. Veamos por qué.

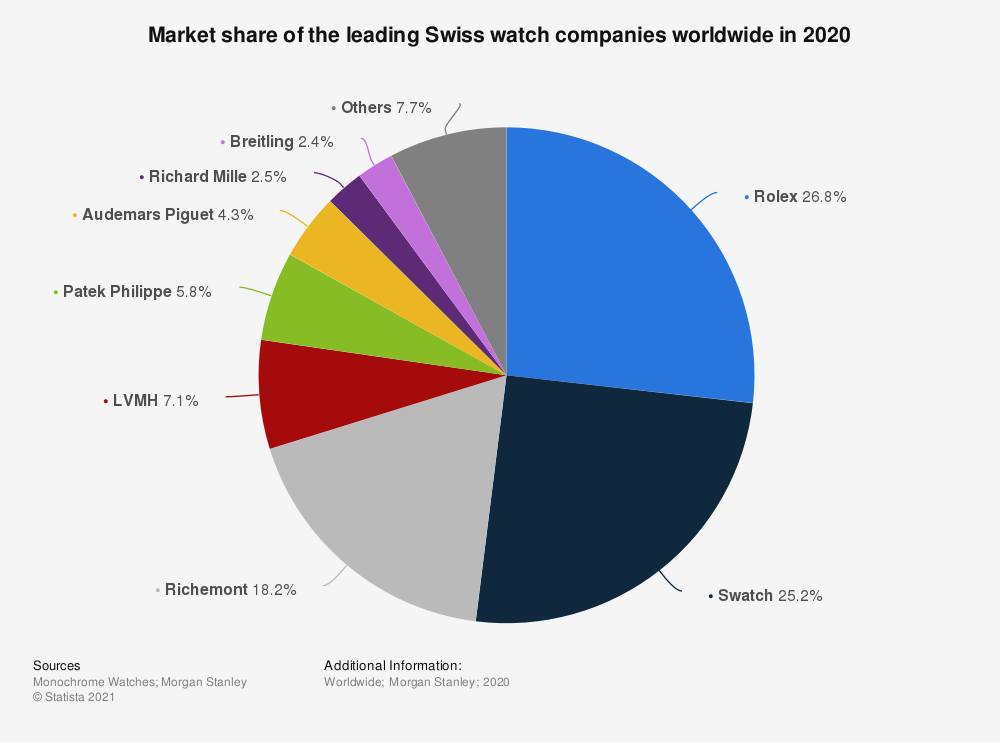

¿Cuál es el único gran grupo de lujo que ha registrado un rendimiento bursátil negativo en tres, cinco y diez años? El especialista en relojes suizos The Swatch Group. Es muy sencillo, mientras LVMH se multiplicó por 5 entre 2012 y 2022, o su compatriota Compagnie Financière Richemont por 2,5, Swatch perdió un 32%. Sin embargo, en el ámbito de los relojes suizos, la empresa de Biel representa una cuarta parte del mercado, por detrás de Rolex (26,8%) y por delante de Richemont (18,2%).

Cuota de mercado de las empresas relojeras suizas en 2020

Swatch obtiene una cuarta parte de sus ingresos de sus marcas de gran consumo (Swatch, Flik Flak : recuerde / Erinnern Sie sich) y un 25% de sus marcas de gran lujo (Breguet, Blancpain...). El resto lo generan las marcas intermedias, a menudo prestigiosas, y una parte muy pequeña (menos del 5%) la joyería.

Marcas Swatch (Fuente: La empresa)

Material para la actividad interna... y para la competencia

Swatch produce tanto mecanismos para sus propias marcas como para las de terceros a través de ETA SA Manufacture Horlogère Suisse. Su modelo de integración vertical se cita a menudo como ejemplo y su omnipresencia en el sector es a la vez una bendición y una maldición: la empresa es, con diferencia, el mayor proveedor de mecanismos y piezas de sus propios competidores. Esta ambivalencia ha sido objeto de numerosas disputas en Suiza desde que Swatch quiso reducir sus entregas de piezas sin montar (blanks) a sus rivales. De la pulseada al compromiso, el Comco tuvo que poner orden en el sector, imponiendo cuotas de entrega a Swatch, pero disminuyendo con el tiempo. Desde 2019, el grupo ya no tiene ninguna obligación, aunque siga siendo el actor dominante en la especialidad.

Asia, un mercado clave

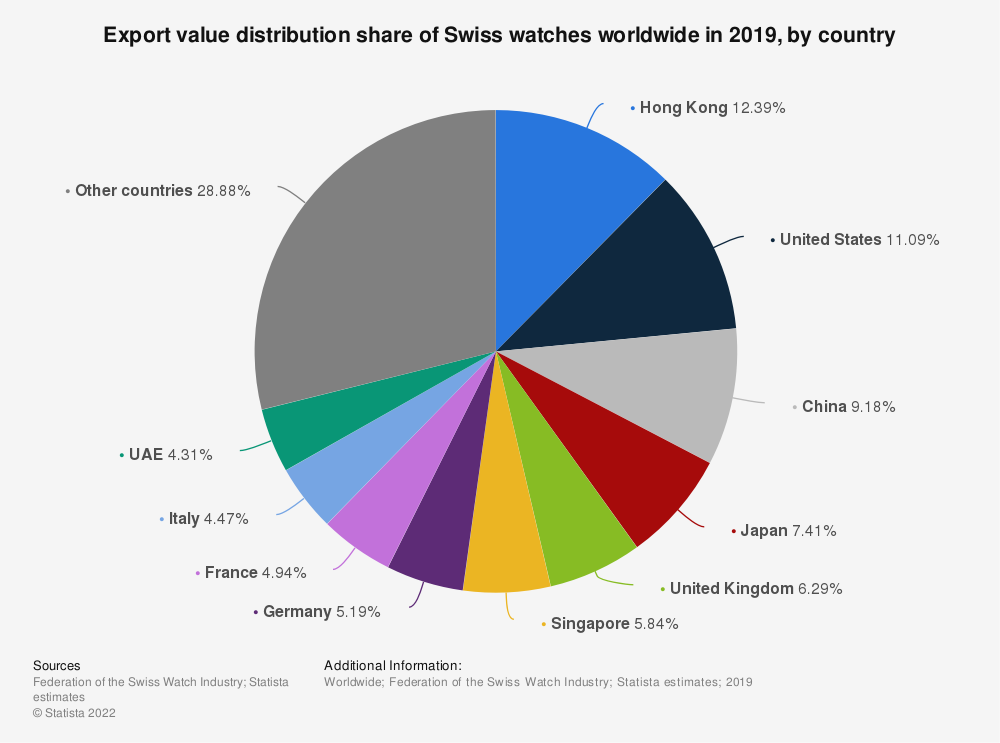

El mercado de los relojes de alta gama aumentó considerablemente entre 2000 y 2010. Las exportaciones suizas pasaron de 10.300 millones de francos a 16.200 millones de francos al año durante este periodo. A partir de entonces, siguió creciendo hasta alcanzar los 22.300 millones de francos el año pasado, un nuevo máximo histórico, gracias a la recuperación de un año 2020 atípico. La crisis financiera de 2008 y la crisis pandémica de 2020 fueron los dos únicos años con un desfase, aunque algunas añadas estuvieron marcadas por un descenso respecto al año anterior. El mercado también se ha visto alterado por la llegada de los relojes conectados de gama alta. El Apple Watch, por ejemplo, que vendió más que todas las marcas suizas juntas en 2019, la californiana nunca había vendido un reloj antes de 2014. Una última cosa: la dependencia de los clientes asiáticos es fuerte: un tercio de las exportaciones suizas van a Hong Kong, China, Japón o Singapur. Pero esta es una característica común de muchos grupos de lujo, así que no es una verdadera sorpresa.

¿Dónde se exportan los relojes suizos?

Márgenes deteriorados

A medida que aumentaba la competencia digital, crecía el mercado de los relojes suizos y se intensificaba la polémica sobre la fabricación de relojes en Suiza, los márgenes de Swatch disminuían. Desde el 27,4% de 2013, el margen operativo se erosionó hasta el 10,7% en 2016, antes de recuperarse hasta la franja del 12-13%. Pero esto está muy lejos de los niveles de la década anterior. Esta erosión se debe en parte al aumento de los costes, ya que Swatch tiene unos costes fijos muy elevados, sobre todo los salariales, pero también a la fluctuación de las ventas. El récord de ventas de la empresa se remonta a 2014, con unos ingresos de 8.700 millones de francos, un nivel al que no se espera que se vuelva a acercar hasta 2024.

En el siguiente gráfico, las trayectorias de los márgenes son claramente visibles en amarillo y verde. La pendiente se parece un poco a la cotización de las acciones, lo que, por supuesto, no es casual.

Fuente: MarketScreener

Swatch ha hecho esfuerzos en materia de costes y debería beneficiarse de la reapertura del turismo, lo que explica el rebote que comenzó a finales de octubre, con altibajos como es natural. En el gráfico anterior podemos ver que los esfuerzos deberían dar sus frutos en términos de márgenes, al menos según las previsiones de los analistas. De momento, la confianza no se ha restablecido: con un PER inferior a 17 veces los resultados esperados en 2022, Swatch es la empresa menos valorada de su sector. El descenso de sus ingresos, su presencia en todos los segmentos de precios y su oferta casi monoproducto la han convertido en una especie de patito feo del lujo durante varios años. Como muestra el último gráfico, que compara la acción de Swatch con el índice europeo amplio STOXX Europe 600, su compatriota Richemont y un ETF de lujo europeo a lo largo de 10 años (excluyendo los dividendos).

"No había que invitarlo" identifica empresas más bien cualitativas que atraviesan un periodo difícil en la bolsa. Nunca se sabe, ¡puede que se recuperen! Últimos artículos de la sección :