Los medios de comunicación bursátiles parisinos están ocupados con el ángel caído Teleperformance, la debacle de Atos y, más recientemente, el mazazo de Alstom. Por no hablar de OVH, que acaba de proclamarse campeona de la crisis de 2023 entre las empresas con una capitalización superior a 1.000 millones de euros en Francia.

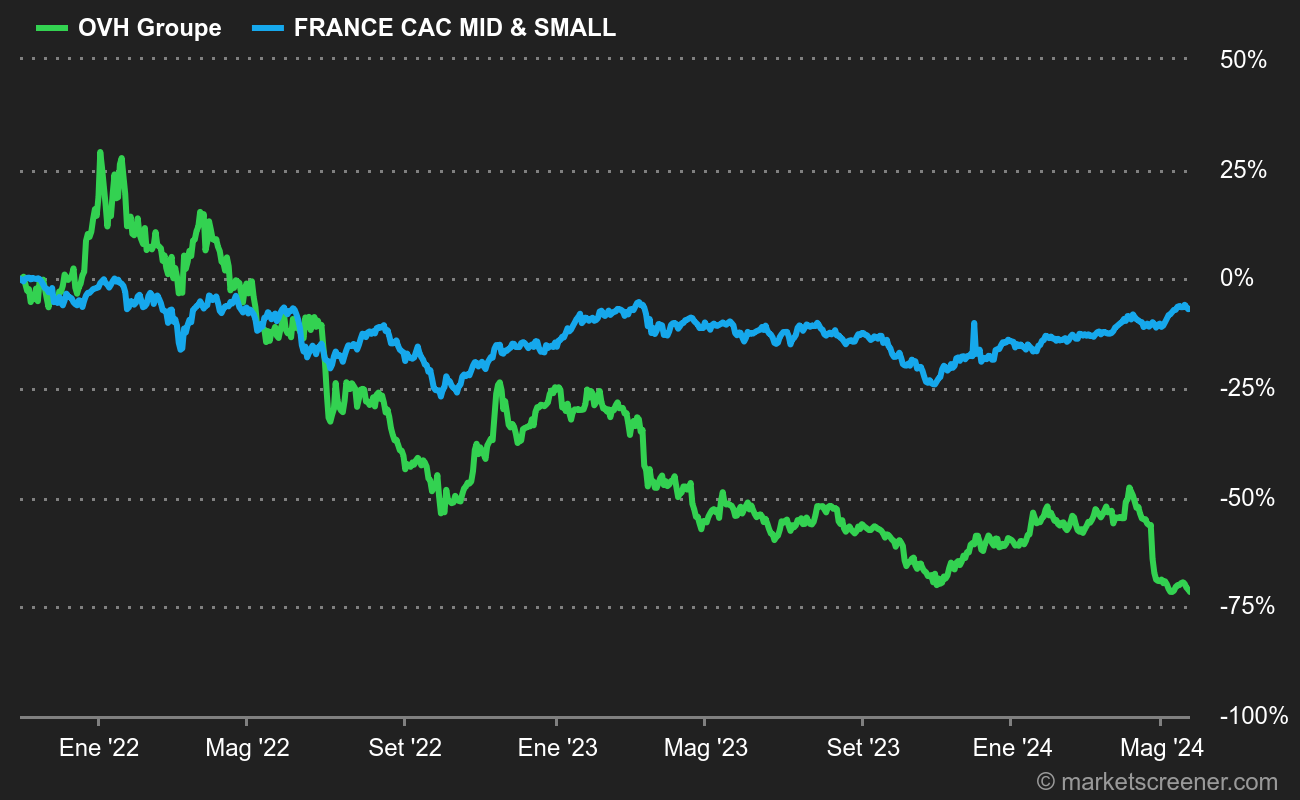

Un poco como Alstom en otro aspecto, la hoja de identidad de OVH tendría teóricamente todo para complacer al inversor: líder europeo de la computación en nube, soberanía digital, tecnologías punteras, etc. Pero en bolsa, está -52% en el momento de escribir estas líneas. Pero en bolsa, es -52% en 2023 mientras escribo, después de cuatro días de deslizamiento que han llevado el precio de la acción a un mínimo histórico de 7,05 euros. Terrible. Para que conste, la acción ya había perdido un 37% el año pasado, lo que le valió un lugar en nuestra sección "no habia que invitarlo" (junto con Alstom, debo añadir, lo que sugiere que estamos obsesionados).

La mayor OPV de París en mucho tiempo, pero no la más exitosa

¿Por qué tanto odio?

No sé muy bien qué está pasando, al menos en los últimos tiempos. No he encontrado absolutamente nada. Ni cesiones de información privilegiada, ni entrevistas, ni un departamento de inversores peleándose por enfriar las previsiones del mercado. Nada aparte de un silencio pesado (¿vergonzado?) de las 11 consultoras de investigación que siguen la situación.

En cuanto a la tendencia subyacente del "cuchillo que cae", digamos que, de momento, la realidad dista mucho de las promesas y debe de ser muy complicado abrirse camino en medio de los gigantes oligopolísticos estadounidenses. Y luego está ese aspecto de gato negro que persigue a OVH. El gafe del incendio de Estrasburgo, el gafe de la gigantesca avería justo antes de la salida a bolsa en 2021.

OVH publicará sus resultados anuales a 31 de agosto el 25 de octubre a las 7h. No ha habido revisiones a la baja recientemente, a pesar de que la tendencia de las expectativas de beneficios se ha ido deteriorando constantemente a lo largo del año. Aunque quiero señalar que NO dispongo de información específica sobre la empresa antes de la publicación, este deslizamiento no augura nada bueno. A estas alturas, el mercado apunta a unas ventas anuales de 897 millones de euros (+13,9%), con un EBITDA de 325 millones de euros, lo que arroja un margen de EBITDA en torno al 40%. A finales de junio, la dirección se había fijado como objetivo un crecimiento orgánico del 13-14% y un margen EBITDA ajustado superior al 36%.

OVH Groupe es el principal proveedor europeo de servicios en la nube, en una posición única para capitalizar el rápido crecimiento del mercado de la nube. El Grupo proporciona a los clientes empresariales un conjunto completo de soluciones diseñadas para captar la creciente demanda de estrategias de nube múltiple y nube híbrida, al tiempo que satisface la creciente demanda de soberanía de datos y soluciones de nube de confianza. OVH Groupe proporciona a 1,6 millones de clientes -compuestos en su mayoría por PYMES, grandes empresas y empresas tecnológicas, así como al sector público- una completa suite de soluciones en la nube privada, pública y web, aprovechando su red global de 37 centros de datos, que alojan 450.000 servidores en 4 continentes.