|

|

| Tops / Flops de la semana |

| Tops Palantir (+28%): el grupo estadounidense de análisis de datos, especializado en defensa y seguridad, anunció su primer beneficio trimestral, mientras Wall Street esperaba pérdidas, y los ingresos aumentaron un 18%, por encima de las previsiones para el periodo. Airbnb (+28%): la recuperación del turismo está beneficiando a Airbnb. El grupo registró su primer año completo de rentabilidad en 2022. Registró un beneficio neto anual de 1.900 millones de dólares, frente a una pérdida anual de 353 millones en 2021. Norma (+22%): el fabricante de componentes de ensamblaje de maquinaria registró un aumento anual de las ventas del 14%, hasta 1.240 millones de euros. Junto a sus resultados, el grupo alemán anunció que había rechazado tres ofertas de adquisición. QT Group (+20%): el desarrollador finlandés de software publicó muy buenos resultados anuales. Atos (+17%): Airbus está negociando la adquisición de una participación del 29,9% en su filial Evidian, según confirmaron ambas empresas. Commerzbank (+12%): el grupo bancario alemán ha mejorado fuertemente sus resultados y ha aumentado su dividendo. Además, el antiguo gobernador del BuBa, Jens Weidmann, asumirá la presidencia del consejo de supervisión. Carrefour (+11%): el grupo de distribución impresionó con la publicación de sus resultados de 2022, un año marcado por la recuperación de la cuota de mercado. Las perspectivas se consideran atractivas. Flops Credo Technology (-45%): el pequeño proveedor de equipos de infraestructura de datos registró unas ventas muy decepcionantes tras una importante caída de los pedidos de su principal cliente. Indivior (-15%): la farmacéutica británica anunció que había provisionado 290 millones de dólares para hacer frente a los litigios en curso en EE.UU., una provisión mayor de lo previsto que llevó los resultados de 2022 a números rojos, a pesar de que los ingresos aumentaron un 14%. Organon (-14%): los resultados de 2022 de la empresa de salud femenina no alcanzaron las expectativas ni en ingresos ni en beneficios. Delivery Hero (-8%): el grupo alemán de reparto de comida a domicilio cayó tras anunciar que emitiría bonos convertibles en acciones, con un objetivo de recaudación bruta de 1.000 millones de euros, para amortizar otros dos bonos convertibles. Shopify (-7%): el especialista en soluciones de sitios web de comercio electrónico se hundió debido a unos ingresos trimestrales decepcionantes y al aumento de los costes. Los ingresos recurrentes mensuales aumentaron solo un 7%, lo que indica una posible ralentización del crecimiento de suscriptores. |

|

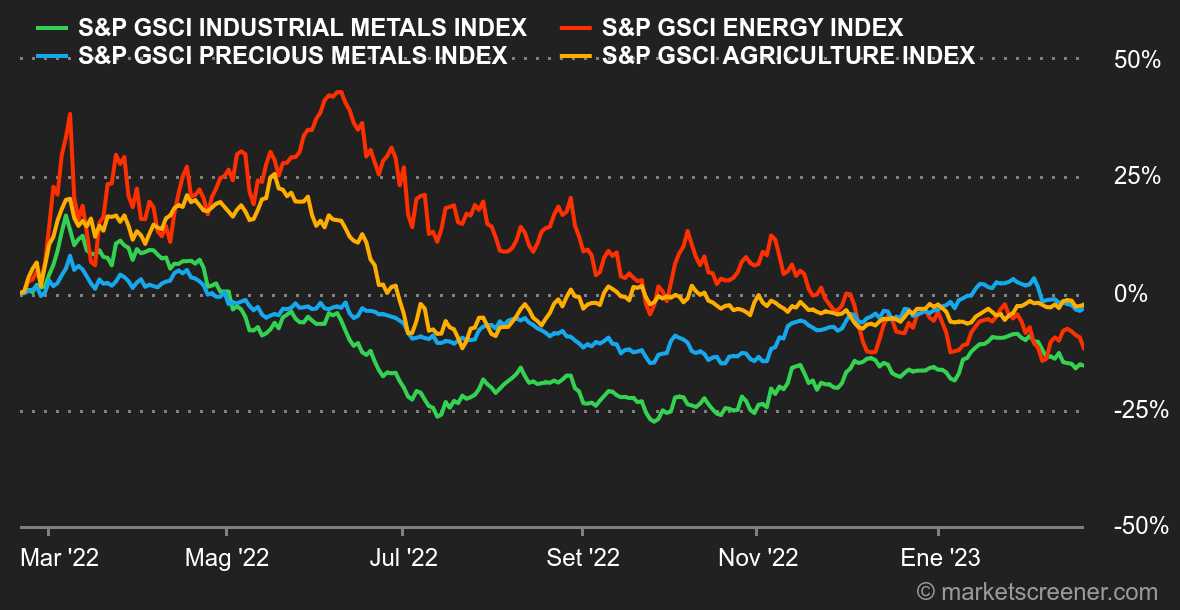

| Materias primas |

Energía: Los precios del petróleo bajaron esta semana, una consolidación ligada en parte al anuncio de un aumento de 26 millones de barriles en las reservas estratégicas estadounidenses, mientras que algunos observadores esperaban una anulación, o al menos un aplazamiento, de estas medidas destinadas a frenar la subida de los precios de la energía para los consumidores estadounidenses. La otra gran noticia de la semana vino de la OPEP, que revisó al alza sus perspectivas de demanda para 2023, un grado de optimismo que el cártel no mostraba desde hacía meses. La OPEP sigue esperando que la reactivación china impulse la demanda mundial de petróleo este año, por lo que ha elevado su previsión en 100.000 barriles diarios. En cuanto a los precios, el Brent del Mar del Norte cotiza en torno a los 83,3 dólares, mientras que el WTI estadounidense lo hace a 77 dólares por barril. Por el lado del gas natural, sigue sin haber novedades, ya que las referencias siguen bajando, a 49 EUR/MWh para el TTF holandés. Metales: Los metales industriales han seguido respirando esta semana, penalizados por la renovada aversión al riesgo y el fortalecimiento del dólar estadounidense. La tonelada de cobre cotiza en torno a los 9.000 USD en la Bolsa de Metales de Londres. Sin embargo, los riesgos de suministro siguen presentes en algunos sectores, como recordó la dirección de Norsk Hydro, que sigue enfrentándose a grandes obstáculos debido a la volatilidad de los precios de la energía. El oro también perdió terreno y se situó en 1824 USD, lastrado por el aumento del rendimiento de los bonos. Productos agrícolas: Al igual que los precios de la energía y los metales, los de los cereales también cayeron esta semana. En Chicago, las fanegas de trigo y maíz cotizan en torno a 760 y 670 céntimos respectivamente. |

|

| Macroeconomía |

Ambiente. Nunca contento. La economía estadounidense es demasiado fuerte. Demasiado consumo, demasiada confianza y unos precios al por menor y al productor que vuelven a preocupar. Los inversores están atrapados por el temor a que la Fed suba los tipos más de lo previsto, lo que provocó que los activos de riesgo se inclinaran a partir del jueves. El estado de ánimo ha cambiado un poco con respecto a enero: todas las estadísticas ya no son favorables a una relajación de los precios, lo que plantea algunos interrogantes tras el gran rebote registrado por los mercados de renta variable. Divisas: El aumento de las expectativas de subida de tipos en Estados Unidos benefició naturalmente al billete verde. El euro cayó hasta 1,0628 USD. Los operadores de divisas creen que el rendimiento del 10Y estadounidense tendrá que volver a caer por debajo del 3,7% para que la moneda única recupere impulso. La divisa estadounidense también siguió avanzando frente al yen, a 134,75 yenes, a la espera de la comparecencia de la semana que viene ante los parlamentarios japoneses del futuro gobernador del Banco de Japón, Kazuo Ueda. El índice del dólar, que mide la fortaleza del billete verde frente a una cesta de seis divisas (euro, yen, libra esterlina, dólar canadiense, corona sueca y franco suizo), coqueteó el viernes con sus máximos de principios de año, a 104,50 puntos. Tipos: Los indicadores económicos publicados esta semana alimentaron la subida de los bonos. Entre un IPC estadounidense ligeramente decepcionante (es decir, no bajó como se esperaba) y unos indicadores adelantados que siguen deteriorándose, el ambiente es más bien sombrío. El " smart money ", como se suele llamar a los inversores en tipos de interés, se inclina por una continuación de la política restrictiva de la Fed y ha empujado suavemente el rendimiento de la deuda estadounidense a 10 años hacia nuestra zona objetivo del 3,90/3,95%. Paralelamente, los bonos basura (JNK) tocaron una buena zona de resistencia en torno a los 94 dólares y reanudaron su tendencia bajista inicial con la perspectiva de nuevos mínimos. Conviene recordar que los precios se mueven de forma inversa a los rendimientos. En Europa, la tendencia es la misma, con unas expectativas de subida de tipos por parte del BCE que alcanzan ya el 3,75%. Actualmente, el rendimiento alemán a 10 años se sitúa en torno al 2,55%, lo que muestra el potencial de subida si las expectativas son correctas. Mientras tanto, puede encontrar todos los lunes nuestro comentario técnico sobre los tipos a 10 años alemán y estadounidense (sólo para suscriptores). Criptodivisas: El bitcoin ha vuelto a subir más de un 9% esta semana y coquetea con los 24.000 dólares en el momento de escribir estas líneas. La moneda digital llegó a alcanzar los 25.000 dólares el jueves por la noche. Con el telón de fondo macroeconómico deteriorándose, o al menos no tan favorable como esperaban los participantes del mercado, las criptodivisas se estancaron al final de la semana. Aun así, los criptoinversores tienen algo por lo que sonreír por ahora, ya que el bitcoin se ha recuperado casi un 50% desde principios de año. La inflación y el deslizamiento de la política monetaria serán los dos indicadores que seguirán marcando el camino en las próximas semanas en este mercado. Calendario. El martes se publicarán los principales indicadores PMI de febrero, así como el ZEW, el índice de confianza financiera alemán. El miércoles, el mercado espera las actas de la última reunión de la Fed. El jueves será el turno de una nueva estimación del PIB estadounidense para el cuarto trimestre. La semana terminará el viernes con la inflación PCE de enero en Estados Unidos, en un momento en el que, como habrá deducido, se vuelve a cuestionar la dirección de los precios. |

|

|

| Los artículos de la semana | ||||||

|

|

*Las variaciones semanales de los índices y acciones que aparecen en el tablero de instrumentos se refieren al periodo comprendido entre el lunes en la apertura de los respectivos mercados y el viernes en el momento de enviar este boletín. Las variaciones semanales de las materias primas, los metales preciosos y las divisas que aparecen en el tablero de instrumentos son para un periodo móvil de 7 días, de viernes a viernes, hasta el envío de este boletín. Estos activos siguen cotizando los fines de semana. |