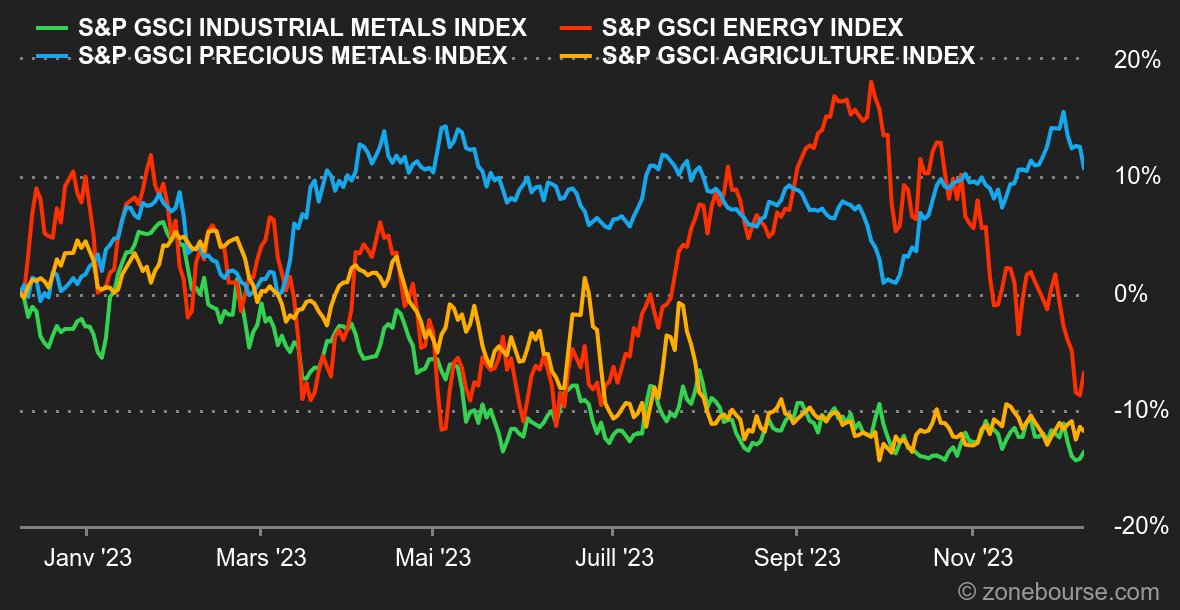

Energía: El mensaje es claro: el mercado no está realmente preocupado por los nuevos recortes de producción de la OPEP+, que pretende retirar de la circulación algo más de 2 millones de barriles diarios. En realidad, parece difícil alcanzar este objetivo, ya que algunos productores se muestran reacios o incapaces de reducir su producción. En este contexto, la ralentización de las importaciones chinas de crudo ha pasado factura. China representa más de la mitad del crecimiento de la demanda de petróleo, por lo que el menor signo de ralentización de la demanda es significativo. La prueba está en el precio del barril, que ha caído una semana más (la séptima consecutiva), con el Brent europeo a 75 USD y el WTI estadounidense a 71 USD.

Metales: Secuencia de consolidación para los metales industriales, que la semana pasada cayeron en picado en Londres, con la excepción del estaño (que subió a 24.400 USD). La tonelada de cobre ronda los 8.200 USD, la de aluminio los 2.100 USD y la de zinc los 2.400 USD. Entre los hechos más destacados de la semana, Pekín dio a conocer unas cifras bastante sólidas de las importaciones de metales en noviembre, con un aumento del 10% de las importaciones de cobre con respecto a octubre. En cuanto a los metales preciosos, el oro volvió a caer por debajo de los 2.000 dólares la onza.

Productos agrícolas: A diferencia del petróleo y los metales, los precios de los cereales ganaron terreno la semana pasada en Chicago. El precio del maíz subió a unos 490 centavos el bushel, frente a los 640 centavos del trigo.