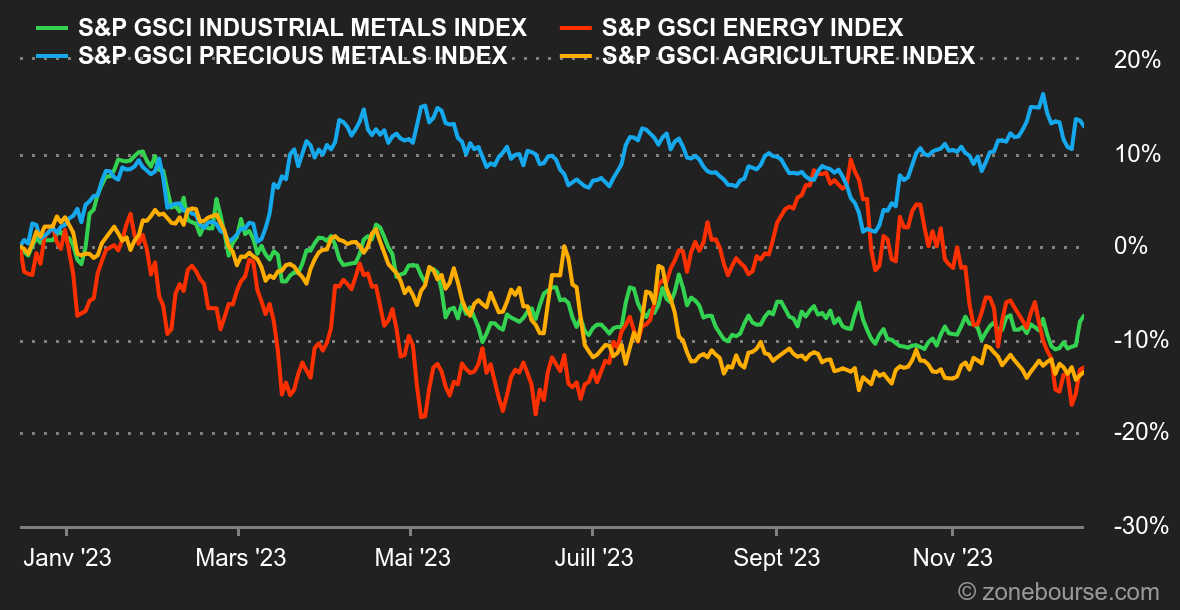

Energía: Los precios del petróleo subieron por fin la semana pasada. Sin embargo, el avance semanal fue muy inferior al de otros activos de riesgo, que continúan su largo repunte navideño iniciado en noviembre, pero al menos la racha de siete semanas de caídas consecutivas debería llegar a su fin. El último informe de la OPEP ha contribuido a este repunte, ya que el cártel espera una demanda récord el año que viene. A pesar de las incertidumbres económicas, se espera un crecimiento de la demanda en torno a los 2,2 millones de barriles diarios, sinónimo de un mercado deficitario mientras la OPEP+ se esfuerza por recortar la producción. En cambio, las previsiones de la Agencia Internacional de la Energía son más matizadas, ya que sigue esperando un excedente del mercado en 2024 a pesar de un crecimiento de la demanda de 1,1 mbpd el año que viene. En cuanto a los precios, el crudo Brent cotiza en torno a los 78,4 dólares, mientras que el WTI ronda los 73,7 dólares.

Metales: Apetito por el riesgo, caída del dólar y datos económicos tranquilizadores de China: los planetas vuelven a alinearse para los metales industriales, que repuntaron esta semana en Londres. La producción industrial sigue recuperándose a un ritmo sostenido en China. En noviembre aumentó un 6,6%. Como consecuencia, la tonelada de cobre subió a 8.550 USD en el London Metal Exchange - LME, al igual que el aluminio (2.200 USD) y el zinc (2.500 USD). El oro vuelve a superar los 2.000 dólares la onza gracias a la espectacular relajación de los rendimientos de los bonos.

Productos agrícolas: Los cereales perdieron terreno en general en Chicago. El precio del maíz cayó a unos 480 centavos el bushel, con una tendencia similar para el trigo, que cotizó a unos 615 centavos.