US 10Y CASH

US 10Y CASH

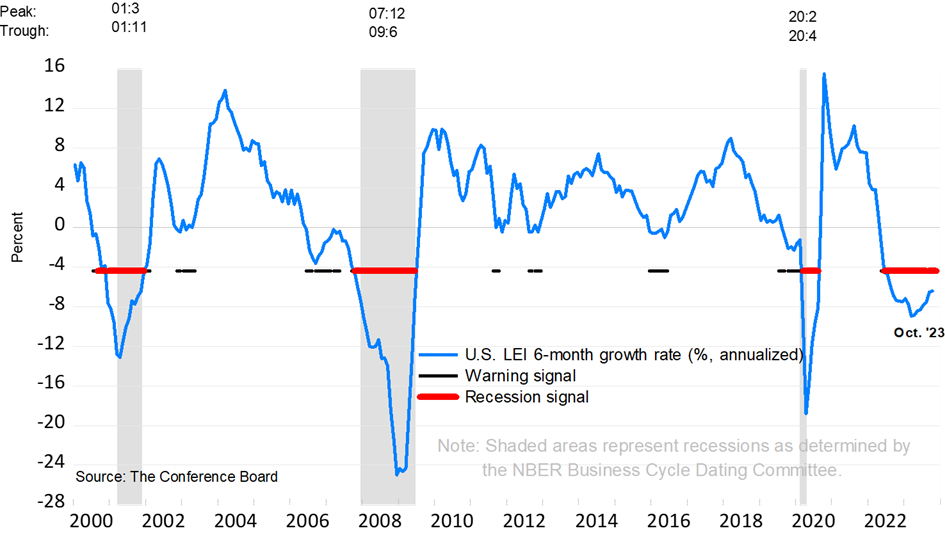

Con una semana acortada en Estados Unidos, los inversores no tuvieron mucho que comer, con la notable excepción del tradicional pavo. Nos limitaremos a señalar que los indicadores adelantados publicados por el Conference Board salieron ligeramente por debajo de las expectativas, en el -0,8% frente al -0,7%. Siguen apuntando a una recesión en los próximos meses.

Fuente: The Conference Board

Hay un factor especialmente interesante: los consumidores son más pesimistas sobre las condiciones económicas, lo que podría mermar su apetito de compra, especialmente durante el Black Friday y el Cyber Monday. Por este motivo, el volumen de ventas centrará toda la atención. Como recordatorio, uno de los pilares de la narrativa actual sigue siendo un aterrizaje suave para la economía estadounidense, que por lo tanto no sería compatible con una clara desaceleración del consumo.

Mientras tanto, la rentabilidad a 10 años en EE.UU. intenta recuperarse de sus máximos de 2022 en el 4,34%. Estaremos atentos al 4,60% como resistencia inicial, que, de superarse, podría socavar el buen impulso alcista de la renta variable observado durante el mes pasado. A este lado del Atlántico, el Bund alemán también se ha estabilizado por encima de su media móvil de 200 días en torno al 2,60/53%, con un primer objetivo de rebote en torno al 2,75/77%.