US 10Y CASH

US 10Y CASH

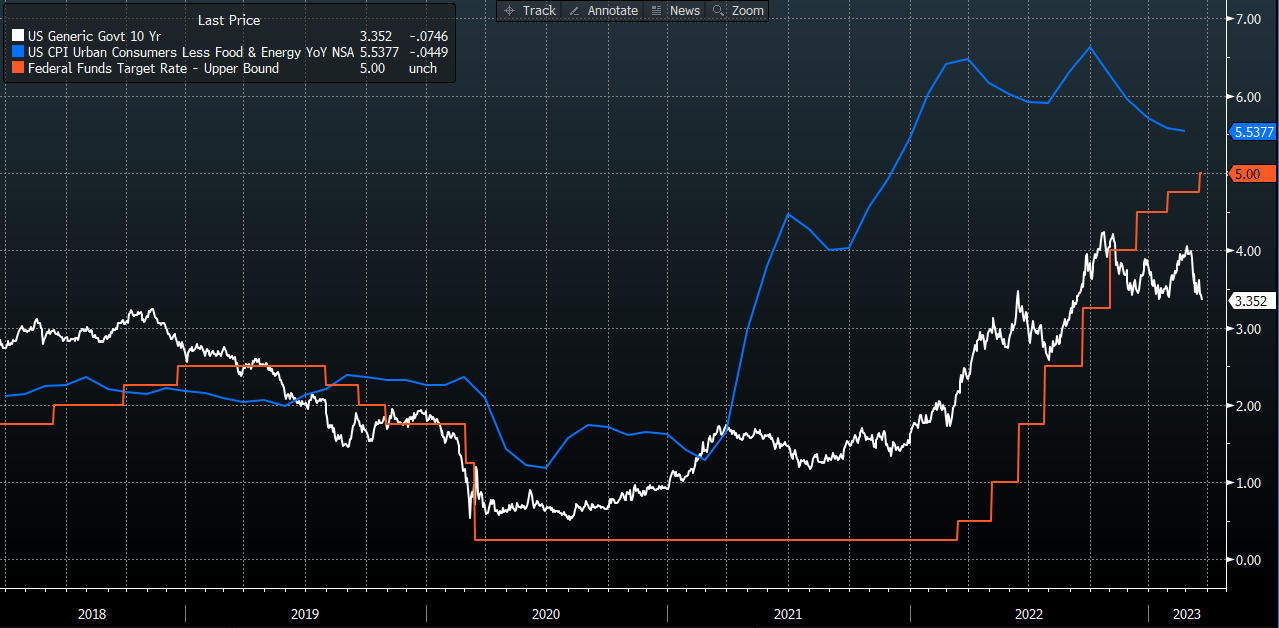

Como era de esperar, la semana pasada estuvo repleta de reuniones de los bancos centrales. Se esperaban nada menos que tres decisiones de bancos centrales: el BNS, la Fed y el BoE. Tanto a este lado del Atlántico como al otro, la lucha contra la inflación sigue siendo prioritaria. Hay que decir que el IPC estadounidense (excluidos la energía y los alimentos) sigue por encima del 5,50%, mientras que el tipo de la Fed es "sólo" del 5,00%. En otras palabras, los tipos reales (diferencia entre los tipos de interés y la inflación) siguen siendo negativos y, de hecho, alimentan la inflación: en efecto, los agentes económicos se ven incitados a aprovechar el efecto palanca del crédito.

10Y US (blanco), IPC subyacente (azul) y Fed Funds (rojo) - Haga clic para ampliar

Sin embargo, los tipos de interés a 10 años acaban de alcanzar un nuevo mínimo desde principios de año, señal de que los inversores empiezan a preocuparse seriamente por las consecuencias negativas de una política tan restrictiva. Esto no debe tomarse a la ligera. Históricamente, hay que decir que cada episodio de endurecimiento monetario ha acabado desembocando en una crisis: la explosión de la deuda latinoamericana en 1982, el crack de 1987, la quiebra de LTCM en 1998, el estallido de la burbuja de Internet en 2000, la crisis de las hipotecas de alto riesgo en 2007 y BKLN (Invesco Senior Loan ETF's leveraged) en 2018. Decir que la quiebra de SIVB marca el inicio de una crisis sistémica no es más que un (pequeño) paso.

De ser así, es probable que la Fed y sus colegas modifiquen su política monetaria, ya que la estabilidad financiera prima sobre la estabilidad de precios. Esto explica en parte las expectativas para los tipos, que siguen basándose en una relajación este verano. Sin embargo, hay que tener en cuenta que los tipos bajarán antes de que los índices alcancen su punto más bajo. Quizá lo peor (todavía) esté por llegar.