|

|

| Tops / Flops de la semana |

| Tops Cannabis: Las acciones del sector del cannabis se dispararon el fin de semana. El Departamento de Salud estadounidense ha recomendado que el cannabis se reclasifique como sustancia de bajo riesgo tras una revisión de 11 meses. La marihuana sigue siendo ilegal a nivel federal, aunque casi 40 estados de EE.UU. han legalizado su consumo de alguna forma, y la reclasificación se considera el primer paso hacia una legalización más amplia. Cronos, Canopy Growth, Aurora Cannabis y otras, que han estado bastante flojas en los últimos trimestres, están aprovechando esto para recuperarse. Shopify (+20%): El valor recibió un gran impulso el jueves después de que la empresa dijera que Amazon iba a lanzar una solución en el ecosistema de aplicaciones de Shopify que permitiría a los comerciantes con sede en Estados Unidos acceder a la opción "Comprar con Prime" del gigante del comercio electrónico. Canacord Genuity también mejoró su recomendación de mantener a comprar, con un objetivo de 60 dólares. Ciena (+20%): Tras causar cierta inquietud este año, el grupo estadounidense se desquitó el jueves anunciando unos resultados trimestrales mucho mejores de lo esperado. Las perspectivas están en línea con las expectativas. La dirección se mostró muy confiada en el futuro. En la conferencia de presentación, el Director General se declaró "todavía cómodo" con los objetivos a tres años y con el ejercicio 2024, que permitirá a la empresa crecer más rápido que el mercado, sinónimo de ganancias de cuota de mercado. Johnson Matthey (+19%): Las acciones de la empresa química británica subieron después de que el brazo inversor de la empresa industrial neoyorquina Standard Industries casi duplicara su participación. Standard Latitude Master Fund había tomado una participación del 5,2% en abril de 2022, suscitando especulaciones sobre una adquisición. La empresa estadounidense reveló esta semana que poseía el 10% del capital, lo que le convertía en el mayor accionista de la empresa. UBS (+8%): Esta semana, el banco desveló sus planes para Crédit Suisse, en paralelo a la publicación de sus resultados del segundo trimestre. El banco de los dos velos se integrará definitivamente en los próximos años. Como resultado de los juegos contables, UBS obtuvo un beneficio neto de 29.000 millones de dólares sólo en el segundo trimestre. En igualdad de condiciones, no está claro que la adquisición forzosa de Crédit Suisse sea tan mal negocio. Flops Vinfast (-50%): El fabricante vietnamita de vehículos eléctricos, cuya valoración se disparó hasta cotas absurdas tras su OPV en Nueva York a principios de agosto, ha retrocedido, pero aún no ha alcanzado niveles estratosféricos. Vinfast es un símbolo de que la especulación desenfrenada y sin sentido no ha desaparecido del mercado estadounidense. Orsted (-21%): La empresa danesa, primer promotor mundial de parques eólicos marinos, anunció que podría sufrir amortizaciones de hasta 16.000 millones de coronas danesas (2.300 millones de dólares) en Estados Unidos debido a problemas en la cadena de suministro, la subida de los tipos de interés y la ausencia de nuevos créditos fiscales. Fue una muy mala noticia, que precipitó la caída de la cotización. Casino (-15%): S&P ha rebajado la calificación crediticia del minorista de "CC" a "D". En otras palabras, la empresa se encuentra en situación de impago. La agencia señala que el grupo francés no ha pagado el cupón que vencía a mediados de julio sobre algunos bonos, a pesar de que se le había concedido un periodo de gracia de 30 días. Cree que Casino no podrá pagar la totalidad o parte de sus otras obligaciones a su vencimiento. World Wrestling Entertainment (-15%): La empresa que reina en la lucha libre norteamericana ha sufrido algunos golpes esta semana, después de que el fondo soberano saudí invirtiera más de 100 millones de dólares por una participación minoritaria en una liga rival, la Liga de Luchadores Profesionales. El objetivo es lanzar nuevos combates y promover eventos en Oriente Medio. Aurubis (-12%): el productor alemán de cobre y metales preciosos, uno de los pocos actores europeos en su especialidad, se ha visto afectado por un asunto bastante disparatado. Tras realizar un análisis en profundidad, el grupo descubrió que algunas existencias habían desaparecido, probablemente porque habían sido robadas. El asunto puede costar decenas de millones de euros. Y está empañando la reputación de la empresa. Eramet (-7%): El golpe de Estado en Gabón ha perjudicado a las empresas que operan en el país. Es el caso de Eramet, pero también de Maurel y TotalEnergies EP Gabon. Algunas de las pérdidas se han recuperado, pero la geopolítica vuelve a pasar factura a determinados valores. Pernod Ricard (-6%): El segundo grupo mundial de bebidas espirituosas, por detrás de Diageo, fue castigado en Bolsa esta semana tras el anuncio de sus resultados anuales. A pesar de un crecimiento orgánico de las ventas del 10%, hasta 12.140 millones de euros, los inversores están preocupados por las mediocres perspectivas para el primer trimestre del ejercicio 2023/2024, que comenzó en julio, especialmente en Estados Unidos y China, donde la elevada base de comparación pesará sobre el impulso. Carrefour (-5%): El minorista lleva varias sesiones bajo presión. El descenso se debe a los comentarios del Consejero Delegado, Alexandre Bompard, sobre el gasto de los consumidores en Francia. El Consejero Delegado habló de un "tsunami de desconsumismo". Al mismo tiempo, Carrefour ha estado sometido a una fuerte presión mediática, con artículos sobre las ganancias de cuota de mercado de Leclerc y una investigación sobre los suministros de carne de vacuno del grupo en Brasil. |

|

| Materias primas |

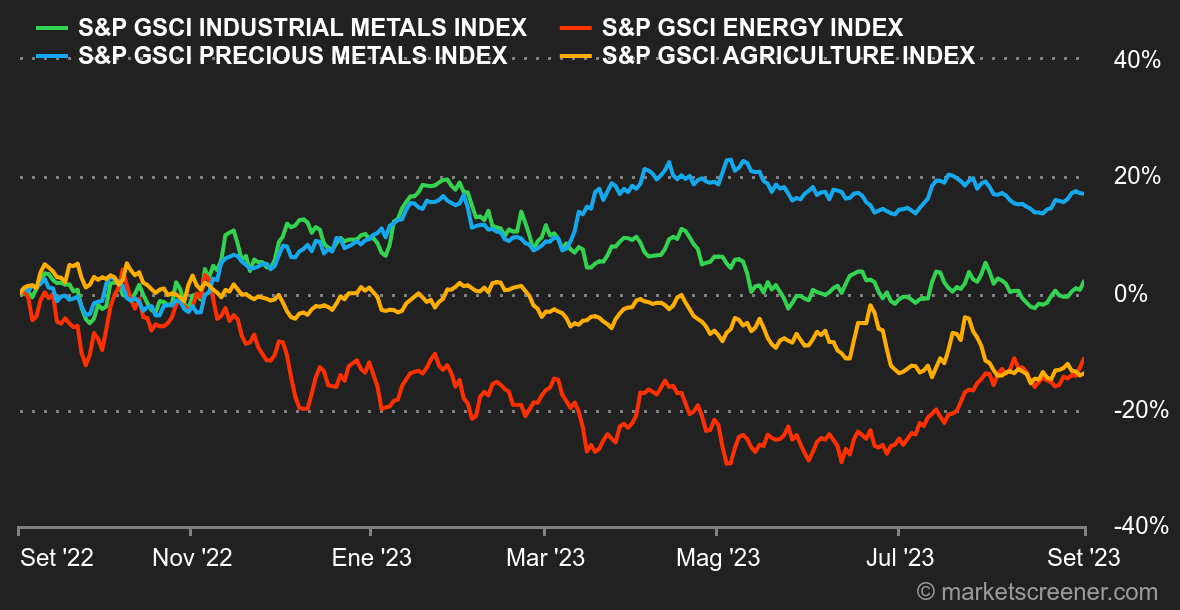

| Energía: Serie de subidas para los precios del petróleo, que se benefician de varios factores positivos: la caída del dólar, el descenso de los inventarios estadounidenses, la interrupción del suministro estadounidense por un huracán en el Golfo de México y el golpe de Estado en Gabón, miembro de la OPEP. Como consecuencia, el crudo Brent subió a 87,70 USD el barril, mientras que el WTI estadounidense cotizó en torno a 84,5 USD. En el sector del gas natural, no cesa el conflicto laboral entre sindicatos y empresas gasistas en Australia. Las huelgas podrían comenzar a principios de septiembre y perturbar la producción de gas natural licuado. En Europa, el TTF holandés subió a 36 EUR/MWh. Metales: Los precios de los metales industriales siguieron en general una trayectoria alcista esta semana en el London Metal Exchange. Esto sugiere que los operadores están acogiendo favorablemente la última serie de medidas de Pekín destinadas a apuntalar su economía, en particular su alicaído sector inmobiliario. El cobre cotiza en torno a los 8.400 USD por tonelada métrica, el zinc sube hasta los 2.430 USD y el aluminio ronda los 2.140 USD. El oro también gana terreno, a 1945 USD. Es la segunda semana consecutiva que el metal dorado sube gracias a la relajación de los rendimientos de los bonos. Productos agrícolas: En contraste con los compartimentos de la energía y los metales, los precios de los cereales cayeron esta semana en Chicago, con un bushel de maíz cotizando a unos 460 céntimos frente a los 605 céntimos del bushel de trigo. |

|

| Macroeconomía |

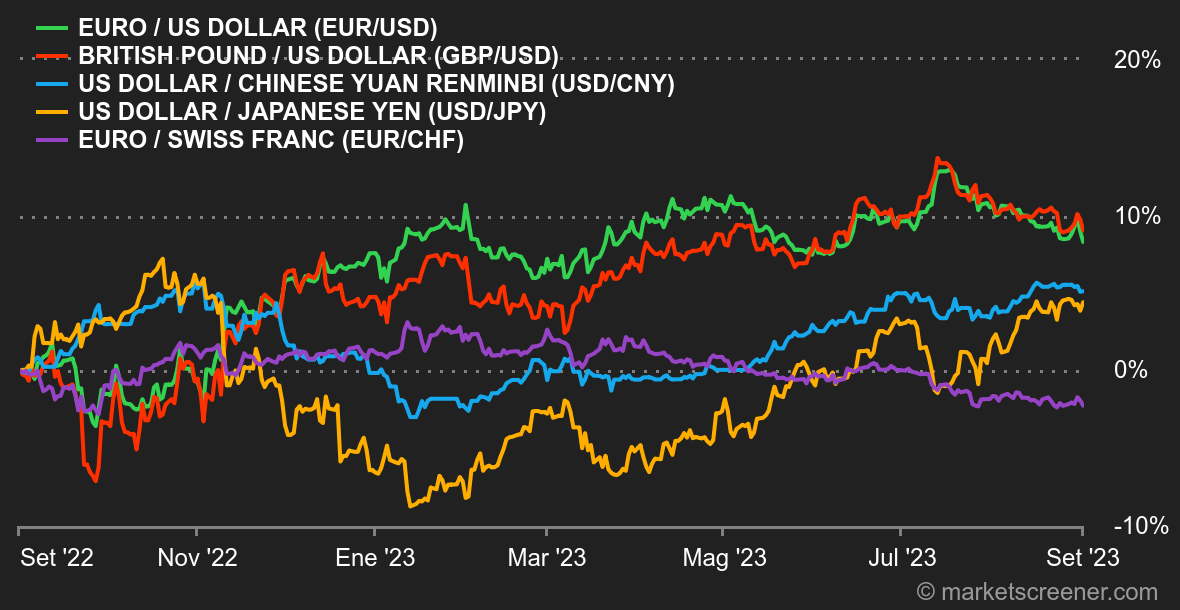

Ambiente: Un freno a tiempo. Los inversores siguen favoreciendo un escenario central basado en tres pilares: el final del ciclo de endurecimiento monetario seguido de una bajada de tipos a partir de 2024, un aterrizaje suave de la economía estadounidense y una inflación bajo control. De momento, los últimos datos macroeconómicos de Estados Unidos les están dando la razón: el índice de precios subyacente PCE se situó en el +3,7%, frente al +3,8% previsto, mientras que las nóminas no agrícolas se estabilizaron mes a mes en 187k, frente a una estimación de 170k, para una tasa de desempleo del 3,8%. Como consecuencia inmediata, el rendimiento del bono estadounidense a 10 años cayó bruscamente tras alcanzar sus máximos de 2022 en torno al 4,33%. Por desgracia, la suerte aún no está echada. Sin embargo, habrá que superar la zona del 4,00% antes de esperar una caída más pronunciada. El par euro/dólar sigue cotizando en un canal relativamente estrecho. En torno a 1,0870, sin embargo, no parece estar reflejando plenamente la diferencia de ritmo que se está estableciendo entre el BCE y la Fed. Criptomonedas: El bitcoin se ha mostrado muy volátil esta semana, subiendo un frenético 6% en el espacio de unas pocas horas el martes, antes de perder todas sus ganancias en los dos días siguientes. Esta subida del precio del bitcoin se explica por las críticas de un tribunal de apelación estadounidense a la Securities and Exchange Commission (SEC) por su negativa injustificada a aprobar un ETF de bitcoin al contado en el caso Grayscale. Aunque esto no significa que dicho ETF vaya a ser aceptado en breve, la decisión fue suficiente para reavivar la especulación sobre el líder del mercado de criptodivisas. Pero ayer, 48 horas después, cuando la SEC anunció el aplazamiento de sus decisiones sobre todas las solicitudes de ETF pendientes, el bitcoin volvió a caer al nivel del lunes, en torno a los 26.000 dólares en el momento de escribir estas líneas. |

|

|

| Los artículos de la semana | ||||||

|

|

*Las variaciones semanales de los índices y acciones que aparecen en el tablero de instrumentos se refieren al periodo comprendido entre el lunes en la apertura de los respectivos mercados y el viernes en el momento de enviar este boletín. Las variaciones semanales de las materias primas, los metales preciosos y las divisas que aparecen en el tablero de instrumentos son para un periodo móvil de 7 días, de viernes a viernes, hasta el envío de este boletín. Estos activos siguen cotizando los fines de semana. |