|

|

| Tops / Flops de la semana |

Tops Okta (+35%): La empresa de software de identificación ha batido los pronósticos al superar el consenso del último trimestre. La dirección ha transmitido un mensaje tranquilizador y coherente sobre las perspectivas a medio plazo, que ha calado en los analistas. Horizon Therapeutics (+29%): El Wall Street Journal reveló esta semana que varios grupos farmacéuticos, entre ellos Janssen, Amgen y Sanofi, están interesados en la empresa biotecnológica. Como resultado, la capitalización bursátil de la empresa pasó de menos de 18.000 millones de dólares a casi 23.000 millones en dos sesiones. Pinduoduo (+27%): Una buena semana para el minorista chino que cotiza en Estados Unidos, que se benefició de la recuperación del apetito por el riesgo de los inversores. Otros valores del sector, como Alibaba y Bilibili, también se beneficiaron. Boohoo (+14%): La empresa británica tiene un nuevo director general, un veterano de la City que gusta a los mercados, y se ha convertido en el mayor accionista de Revolution Beauty, aumentando su participación del 12,8% al 26,4%. Ganó un 11,3% en la semana. SUSE (+11%): La empresa alemana de software se benefició de la tracción del rebote del Nasdaq esta semana. Además, Goldman Sachs reiteró su opinión positiva sobre el valor con un objetivo elevado de 21 a 25,50 euros, lo que no hizo más que aumentar el revuelo. Trigano (+10%): El campeón europeo de autocaravanas ha ofrecido, como es habitual, una buena actuación anual. El beneficio neto se disparó una cuarta parte al final del ejercicio que concluyó en septiembre. La dirección dijo que confiaba en la capacidad de la empresa para hacer frente al actual contexto inflacionista. ASM International (+10%): Gran repunte del fabricante de sistemas de producción de semiconductores. El grupo había decepcionado hace unas semanas al anunciar que las restricciones estadounidenses sobre los chips vendidos a China pesarían sobre su negocio. Pero aparentemente había sido demasiado conservador, lo que le permitió aumentar sus objetivos. Compagnie Financière Richemont (+9%): El rumor de los jugadores de lujo, especialmente gracias a las esperanzas de la reapertura de China, se ha extendido a Zúrich. Richemont ya se había beneficiado anteriormente de un impulso tras el anuncio de muy buenas cifras. Flops Polypeptide (-22%): El grupo suizo ha revisado a la baja su previsión de margen Ebitda para 2022, debido a problemas técnicos y de fabricación que afectan a su calendario de producción. Se espera que el margen sea del 15%, frente al 22-25% previsto anteriormente. John Wood (-19%): La dirección ha advertido que el flujo de caja no volverá a ser positivo hasta 2024, en parte debido a las pérdidas por cambio de divisas. El mensaje a medio plazo es de confianza, pero el mercado ha tenido en cuenta sobre todo las malas noticias. Credit Suisse (-19%): La debacle continúa para el banco suizo, tras la recapitalización y la caída de los flujos. La caída de las acciones se vio mitigada al final de la semana por un ligero repunte, tras la declaración del nuevo director general de que la hemorragia de activos gestionados se detendría. Se necesitará tiempo para recuperar la confianza. Adevinta (-16%): La empresa noruega, matriz del sitio web francés Le BonCoin, ha sufrido algunas pérdidas tras la colocación del 2% de su capital por parte de su accionista Schibsted. Brenntag (-10%): Al mercado no le ha gustado mucho que el grupo esté discutiendo la adquisición de su competidor estadounidense Univar Solutions. Por el momento, no hay indicios de que el acuerdo vaya a llevarse a cabo. Dollar General (-8%): El minorista ha recortado su previsión de beneficios para el año fiscal 2022, presionado por la inflación de los costes. Se espera que los beneficios aumenten entre un 7 y un 8%, frente al objetivo anterior de la empresa de entre un 12 y un 14%. |

|

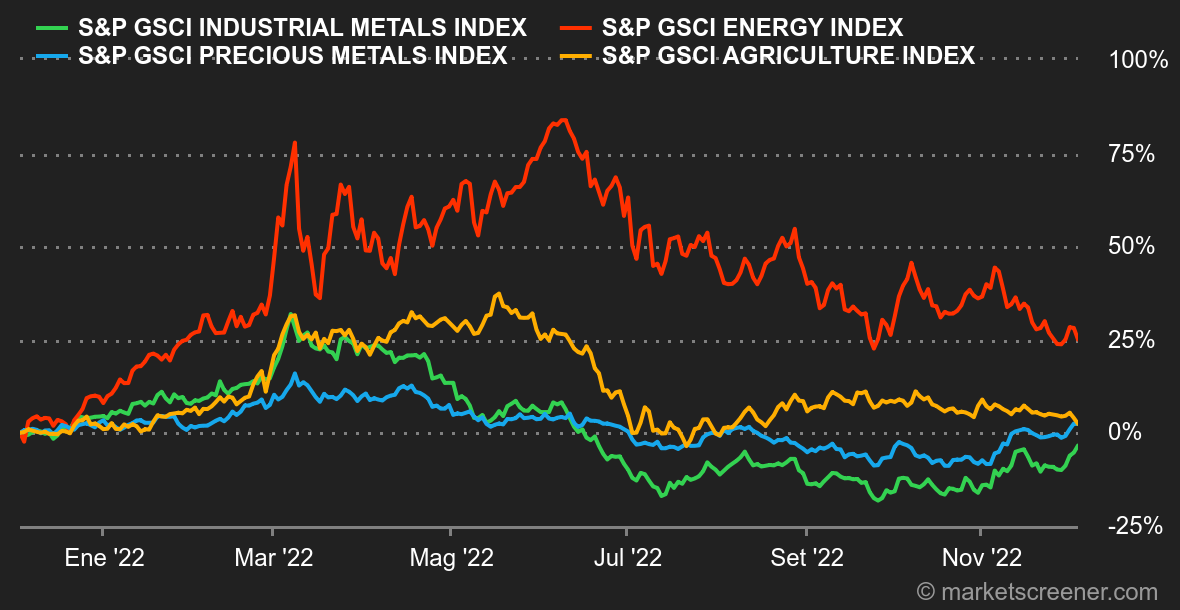

| Materias primas |

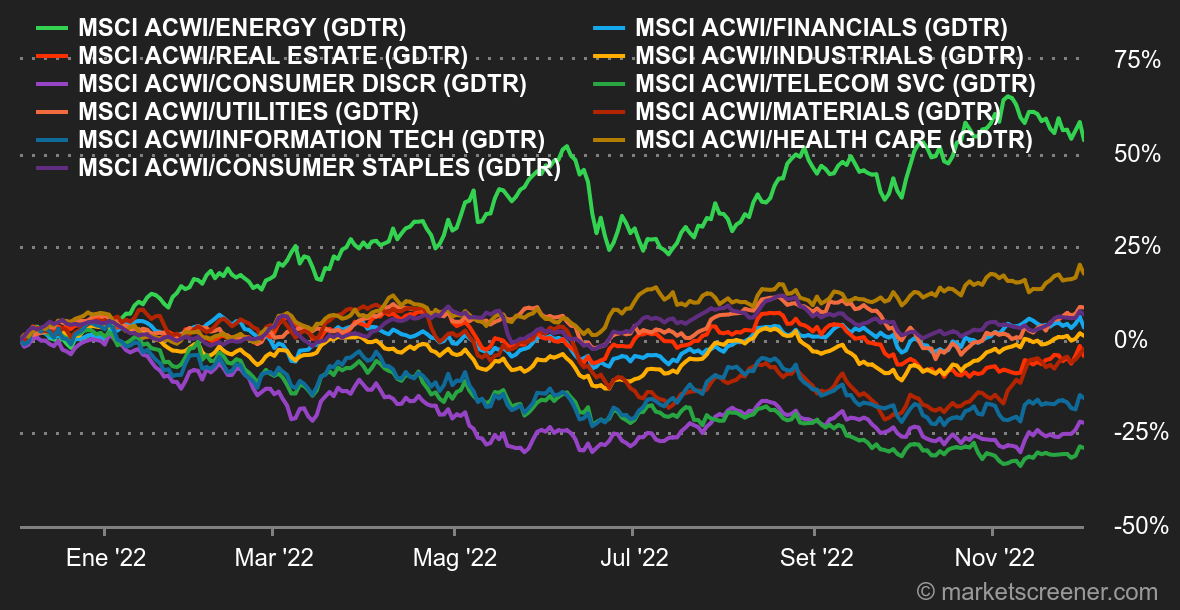

Energía: Los precios del petróleo van a terminar la semana al alza, animados por las especulaciones previas a la reunión de la OPEP+, que tendrá lugar prácticamente este fin de semana. Hay mucho en juego, ya que el cártel ampliado puede decidir ir más allá en el recorte de la producción debido a los bajos precios del petróleo y a la lenta recuperación económica de China. Al mismo tiempo, el cambio de tono de Jerome Powell, que abre la vía a una ralentización de la subida de tipos de la Fed, apoyó a los activos de riesgo, entre ellos el petróleo, que cotiza a 87,7 dólares el Brent europeo y a 82 dólares el WTI estadounidense. En cuanto al gas natural, los precios se disparan hasta los 135 euros/MWh en el TTF de Rotterdam. Las temperaturas invernales se están imponiendo en toda Europa, lo que impulsa la demanda de gas. Metales: Los operadores siguen de cerca la relajación de las restricciones sanitarias en China, lo que supone una mayor demanda de metales industriales. Los malos resultados de los PMI manufactureros del miércoles no afectaron demasiado al sentimiento del mercado, ya que los precios de los metales subieron en la LME hasta los 8.300 dólares para el cobre y los 2.430 dólares para el aluminio. El oro siguió subiendo y alcanzó brevemente la línea de 1800 dólares por onza. Productos agrícolas: Los precios de los cereales en Chicago bajaron, perjudicados por los débiles datos de las exportaciones estadounidenses. El trigo cotiza por debajo de los 750 céntimos el bushel, frente a los 655 céntimos del maíz. |

|

| Macroeconomía |

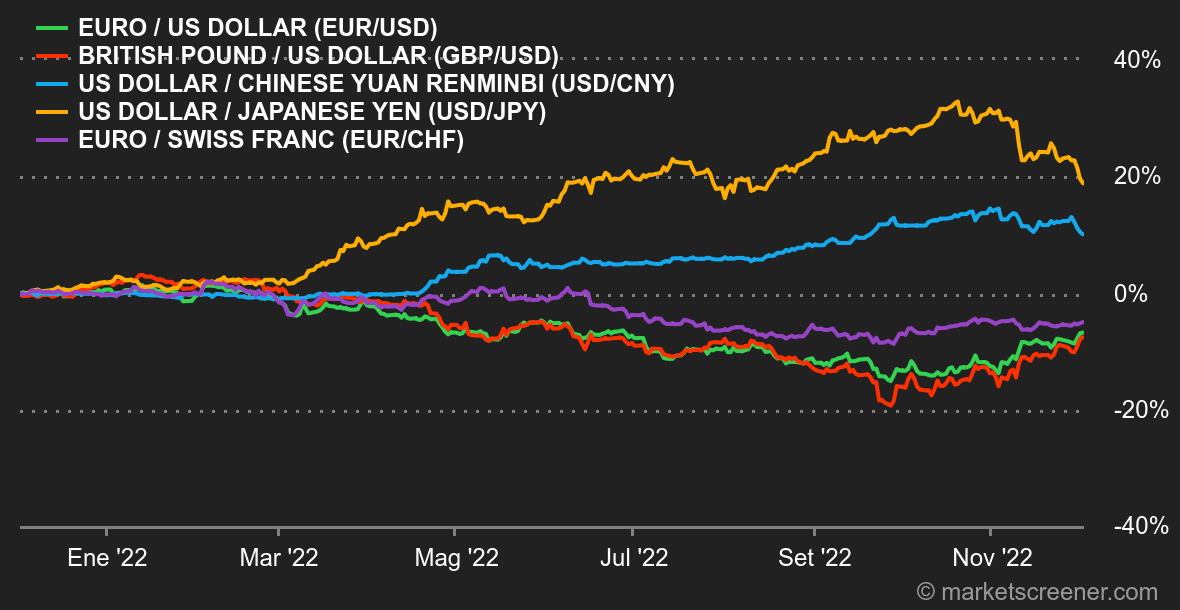

Ambiente: Lost in Statistics. Los mercados siguen reaccionando de forma exagerada a las noticias que podrían inclinar la política monetaria estadounidense en un sentido u otro. A mediados de la semana, Jerome Powell pronunció un discurso que complació a quienes creen que los tipos alcanzarán su punto máximo a mediados del próximo año, gracias a la moderación de la inflación y a un aterrizaje suave de la economía. Los rendimientos de los bonos cayeron, los activos de riesgo repuntaron y el dólar recibió una bofetada. Pero el viernes fue un jarro de agua fría con la publicación de las cifras de empleo de Estados Unidos correspondientes a noviembre: el mercado laboral sigue recalentándose y los salarios siguen subiendo. En consecuencia, los inversores temen que la Fed tenga que hacer de chivo expiatorio durante más tiempo del previsto. Vamos un poco en círculos de una semana a otra. Al otro lado del mundo, los funcionarios chinos parece que van a abandonar una política de cero covacha que está lastrando la moral de los hogares y la actividad económica. Se trata de una palanca importante para la economía mundial, pero que está por confirmar. Divisas: El dólar ha sufrido algunos golpes en los últimos días, culminando con el mencionado discurso de Jerome Powell. El índice del dólar, que compara el billete verde con seis divisas (euro, libra esterlina, yen, dólar canadiense y corona sueca), bajó de su pedestal a mediados de la semana, en torno a los 105 puntos. Se trata de una vuelta a los niveles de junio de 2022, tras un pico por encima de 114 a finales de septiembre. El euro se aprovechó de ello para volver a subir a 1,05 dólares. Sin embargo, el billete verde repuntó lógicamente el viernes al conocerse los datos de empleo, que rompieron el círculo de estadísticas favorables a una moderación del endurecimiento monetario. A lo largo de la semana, el euro también ganó terreno frente al franco, situándose en 0,9849 francos por 1 euro. Tipos: También aquí hubo un antes y un después de las estadísticas de empleo del viernes. El discurso de Powell del miércoles hizo que el rendimiento de la deuda a 10 años de EE.UU. bajara al 3,50% desde el 4,20% del mes anterior. El viernes repuntó hasta el 3,57%. La pendiente de los tipos sigue siendo invertida, señal de que la recesión sigue estando en el punto de mira de los inversores. La herramienta FedWatch de la CME da un 75% de probabilidades de una subida de tipos de 50 puntos básicos el 14 de diciembre, frente a un 25% de probabilidades de una subida de 75 puntos básicos. Por otra parte, el Bund y la OAT, con un 1,82% y un 2,28% respectivamente a 10 años, apenas han variado respecto a la semana pasada. Criptodivisas: el Bitcoin vuelve a subir un 3,15% en la semana y coquetea con los 17.000 dólares en el momento de escribir este artículo. Un tímido y suave rebote que aún está lejos de borrar la sangrienta semana de principios de noviembre en la que el bitcoin se hundió un 22% tras el desplome del FTX. El éter, por su parte, está superando claramente al líder al registrar un +7% en la semana y vuelve a rondar los 1300 dólares. A pesar de todo esto, la confianza en el ecosistema de las criptomonedas sigue siendo muy febril y probablemente se necesitará mucho tiempo para recuperar los corazones de los criptoescépticos. Calendario: Christine Lagarde saldrá la próxima semana, con discursos programados para el lunes y el jueves. Los inversores aún podrán especular en torno al índice ISM de servicios de EE.UU. (lunes) y al dúo de índices de precios de producción/confianza de la Universidad de Michigan (viernes). |

|

|

| Los artículos de la semana | ||||||

|

|

*Las variaciones semanales de los índices y acciones que aparecen en el tablero de instrumentos se refieren al periodo comprendido entre el lunes en la apertura de los respectivos mercados y el viernes en el momento de enviar este boletín. Las variaciones semanales de las materias primas, los metales preciosos y las divisas que aparecen en el tablero de instrumentos son para un periodo móvil de 7 días, de viernes a viernes, hasta el envío de este boletín. Estos activos siguen cotizando los fines de semana. |