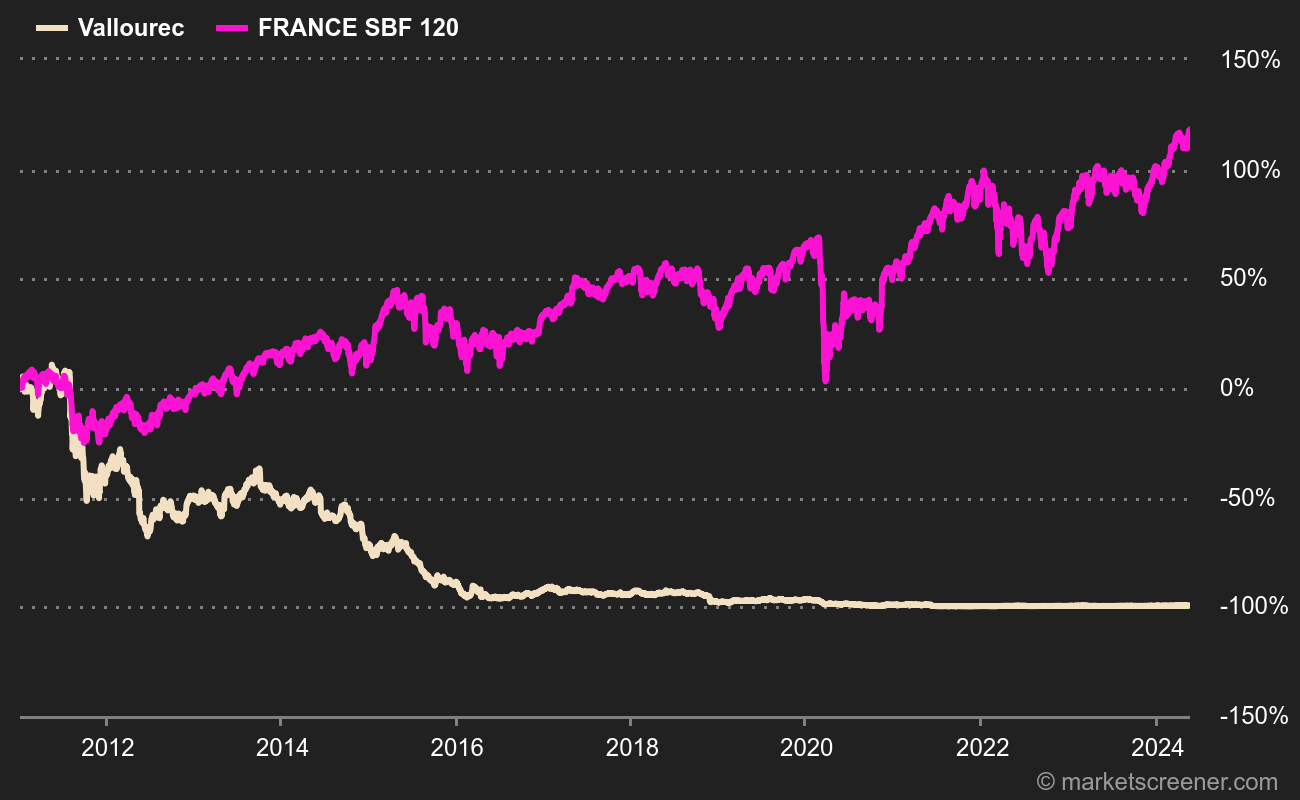

- -99% en 10 años.

- -97% en 5 años.

- -88% en 3 años.

- -66% en 1 año.

Una deuda insostenible

Al menos hasta finales de 2011. A partir de ese momento, Vallourec se endeuda considerablemente. El mercado se complicó y se hizo más competitivo, hasta que los precios del petróleo se desplomaron en 2014, lo que volvió a secar los proyectos de las grandes del sector y dejó al margen a todo el ecosistema del parapeto. La deuda se hizo rápidamente insostenible ante la erosión de los márgenes. De los 1.290 millones de euros de finales de 2016, la deuda neta ha pasado a 2.210 millones de euros a finales de 2021. Mientras tanto, Vallourec ha estado quemando efectivo a pesar de los sucesivos planes de reducción de costes, y ha tenido que recurrir a bonos convertibles y ampliaciones de capital para asegurar su supervivencia. En los últimos diez años, la empresa solo ha estado en situación de flujo de caja libre positivo en dos ocasiones, en 2014 y 2015.

La recuperación de los precios del petróleo en los últimos meses, que ha hecho que varios proyectos vuelvan al redil, es un soplo de aire fresco para Vallourec. Pero llegó un poco tarde para evitar una nueva reestructuración financiera, que implicaba un procedimiento clásico para las empresas sobreendeudadas en graves dificultades: un canje de deuda por acciones, que convertía a los acreedores de ayer en los principales accionistas. Bpifrance y Nippon Steel, que habían acudido al rescate del grupo en la recapitalización de 2016, se diluyeron en gran medida tras perder la mayor parte de su participación.

La última de las últimas

Ahora se dice que el balance de la empresa está más en consonancia con su estructura financiera. No es la primera vez que los accionistas escuchan esta pequeña melodía. También se ha oído en casos como el de CGG, otro buque insignia francés del parapetróleo que debió su supervivencia a una multiplicación de las captaciones de fondos hasta que los accionistas se enjuagaron con una conversión de deuda en acciones. Los inversores se han quemado con los contratiempos y se habla de la última reestructuración financiera, "la última gota antes de que las cosas vuelvan a la normalidad".

"No había que invitarlo" identifica empresas más bien cualitativas que atraviesan un periodo difícil en la bolsa. Nunca se sabe, ¡puede que se recuperen! Últimos artículos de la sección :

- No habia que invitarlo: Ubisoft

- No había que invitarlo: JDE Peet's

- No había que invitarlo: TeamViewer

- No habia que invitarlo: Anheuser-Busch Inbev

- No habia que invitarlo: Hennes & Maurit

- No habia que invitarlo: Danone

- No había que invitarlo: Henkel

- No había que invitarlo: Holcim

- No había que invitarlo: Peloton Interactive

- No habia que invitarlo: Air France-KLM