US 10Y CASH

US 10Y CASH

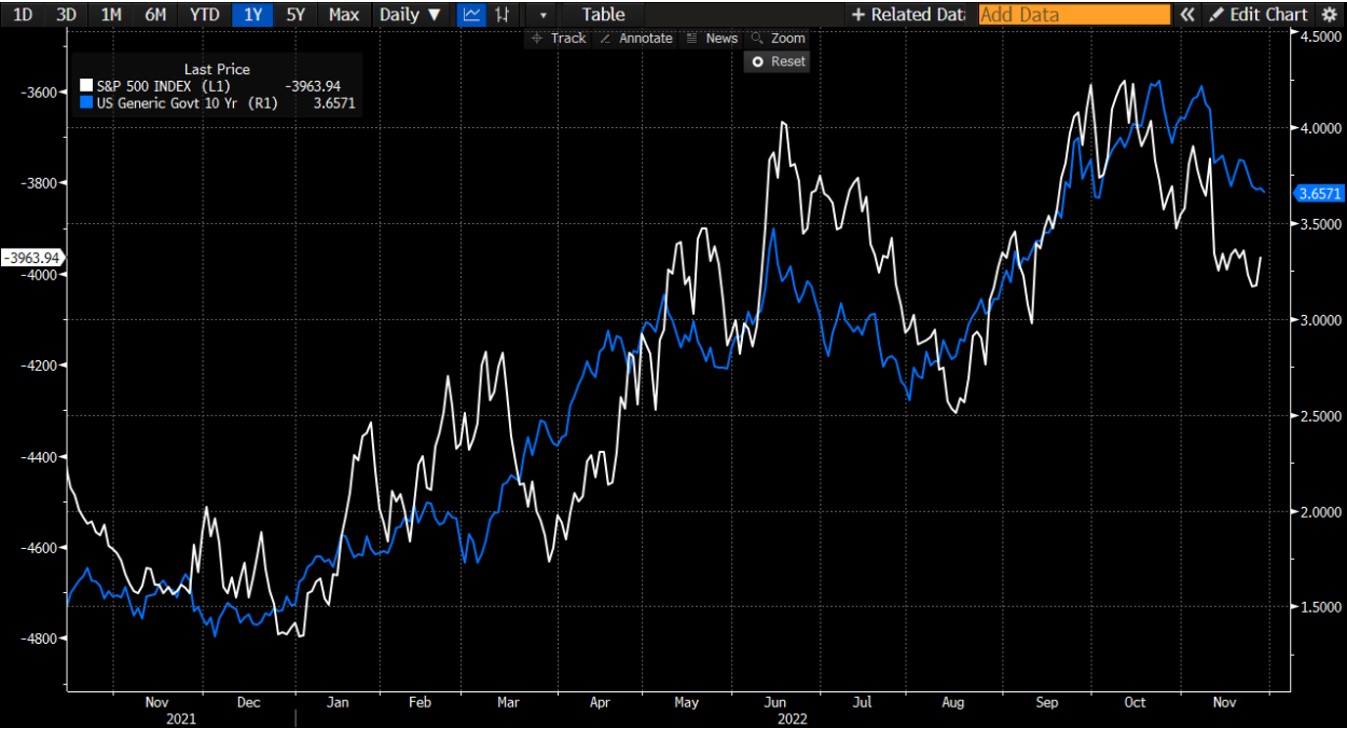

Como ya sabe si lee regularmente la prensa económica y navega a diario por MarketScreener: los bancos centrales han decidido luchar contra la inflación a riesgo de provocar una recesión mundial. Ignoraremos las razones de la inflación, aunque el ejercicio sea similar al del bombero que intenta apagar el fuego que él mismo provocó. Dicho esto, la vegetación vuelve a crecer más rápido después de una buena quema, así que esperemos que la economía siga la misma tendencia. Hablando de tendencias, les invito a que echen un vistazo al siguiente gráfico, que compara la evolución inversa del índice estrella estadounidense, el S&P500 (en blanco), con la de los tipos de interés a 10 años (en azul).

A partir de 2022, podemos ver que las curvas tienden a moverse en tándem, con más o menos desfase entre los picos y los valles. Traducción: cuando los tipos de interés suben, el S&P500 baja y viceversa. A este respecto, cabe señalar que las subidas de agosto y la que se está produciendo desde principios de octubre se han visto impulsadas por el descenso de los tipos de interés. De ahí la pregunta multimillonaria: ¿hasta dónde llegarán los tipos?

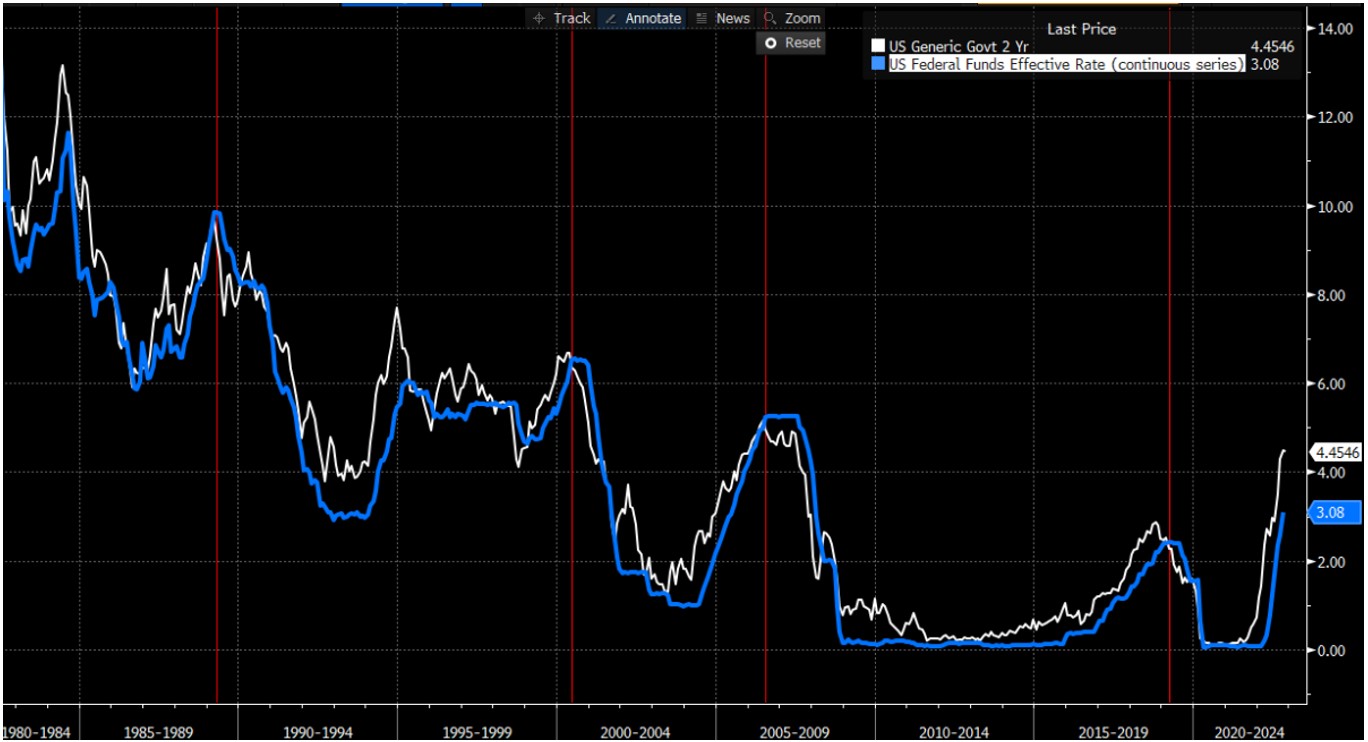

Si hay que creer a los halcones, el mercado (bursátil) está muy equivocado al pensar que la Fed está cerca de un pivote. Hay que subir mucho los tipos para luchar eficazmente contra la inflación. Claro, pero ¿no sería posible determinar de antemano un punto de equilibrio? La regla de Taylor, según la cual el banco central debe fijar los tipos de interés en función de la diferencia entre la inflación deseada (2%) y la real (7,74% interanual), implica que los Fed Funds deberían estar en el 5,74%. Sin embargo, los estudios realizados a principios de 2000 sobre la regla de Taylor y media docena de otras fórmulas han llegado a la siguiente conclusión: la regla de McClellan, inventor de muchos indicadores matemáticos con los que están familiarizados los analistas técnicos (chartistas), sigue siendo la que mejor funciona, con diferencia. En la práctica, basta con utilizar el tipo a 2 años como aproximación al tipo de equilibrio, que actualmente es del 4,45%.

¿Por qué? Observe el siguiente gráfico. Representa la evolución del tipo de interés a 2 años de EE.UU. (en blanco) y la del Fed Funds (en azul). Desde el final de la Segunda Guerra Mundial, la Fed ha subido los tipos por encima del tipo de equilibrio antes de cada recesión oficial. Para que la política monetaria tenga un efecto de ralentización de la economía (y, por extensión, de la inflación), debe ir más allá de lo que el mercado ya está valorando. Esto significa que la Reserva Federal debe subir los tipos hasta alrededor del 5% (4,45% + 50 puntos básicos). Y dada la correlación entre los tipos de interés y el mercado bursátil estadounidense, parece poco probable que la consolidación iniciada el pasado mes de marzo haya terminado ya.

En un próximo artículo, hablaremos de la curva de rendimiento y de su impacto en la salud del mercado bursátil estadounidense.