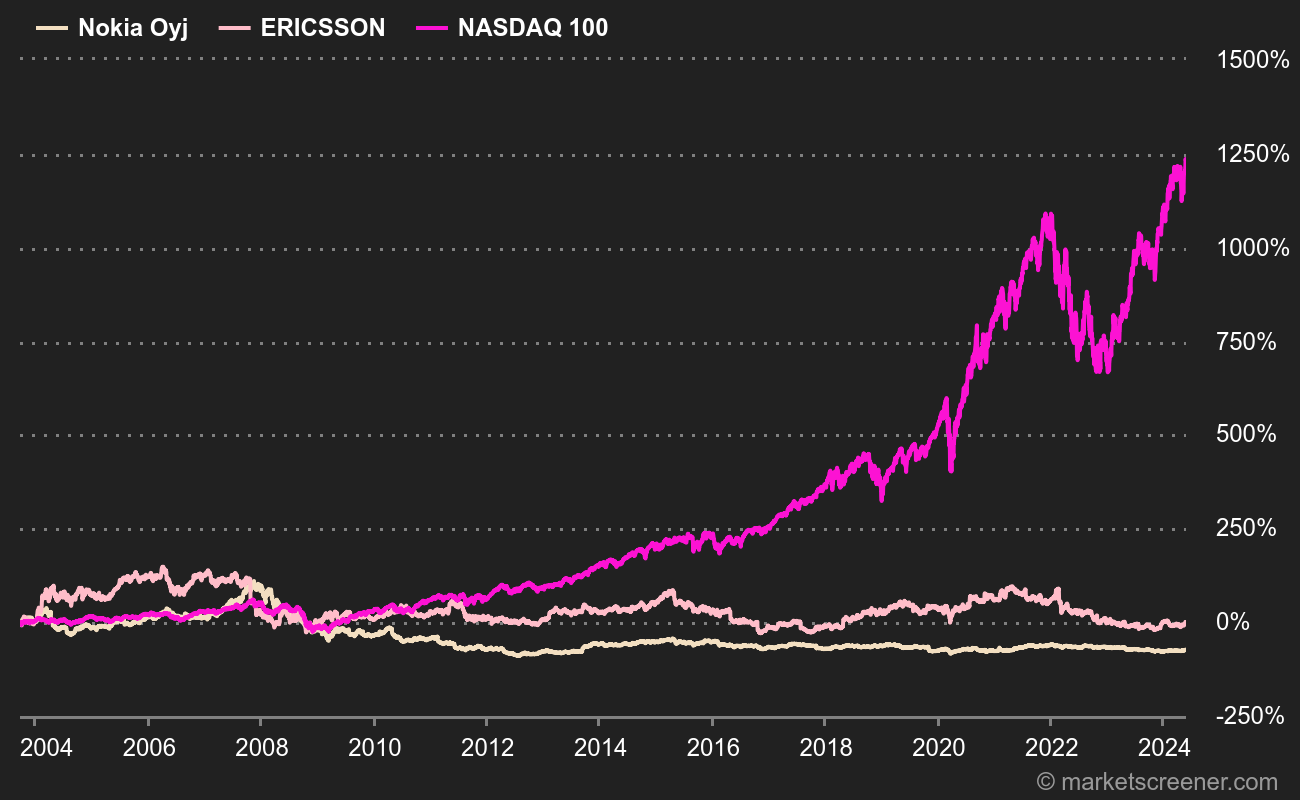

Una de las cualidades que puede atribuirse con seguridad a los empresarios estadounidenses es el pragmatismo económico. Esto significa no preocuparse por sectores que no ofrecen suficientes perspectivas de beneficio. En el sector tecnológico, por ejemplo, Wall Street ha dejado a Europa los fabricantes de tuberías de datos para concentrarse en los servicios digitales. Como resultado, el viejo continente puede presumir de tener en Nokia y Ericsson a los dos líderes mundiales no chinos en redes de telecomunicaciones. Por supuesto, estos dos valores han perdido nueve décimas partes de su valor desde el año 2000, mientras que el Nasdaq se ha multiplicado por 3,5, pero estamos hablando de campeones mundiales, de todos modos.

¡Campeones del mundo! Pero al menos no tenemos equipos Huawei por todas partes. ¡Ah, espera!

Estoy divagando. Bueno, no tan lejos. Porque, adivinen qué, las energías renovables son otro ámbito en el que los europeos son más fuertes que los estadounidenses. Incluso en Estados Unidos, algunos de los líderes del mercado proceden de este lado del Atlántico. El pequeño cínico que hay en mí sugiere que si Europa ha tomado la delantera es porque Estados Unidos la dejó ahí. Me explico.

Campeones eólicos con pies de barro

El sector de los proveedores y operadores de energías renovables se basa esencialmente en los mercados solar y eólico. Dejo de lado la hidroelectricidad, porque sus actores históricos son más antiguos y las tecnologías más tradicionales. Los campeones europeos son los productores e instaladores de aerogeneradores y las empresas energéticas que explotan parques eólicos y solares. Los proveedores de paneles, en cambio, son principalmente asiáticos, mientras que Estados Unidos cuenta con algunos actores tecnológicos importantes en fotovoltaica.

El caso de las empresas expuestas al sector de la energía eólica es edificante. Hemos vuelto sobre este tema en varias ocasiones, incluso aquí para explicar las razones del desencanto del mercado con estas empresas. Los recientes reveses de Siemens Energy, por parte de los fabricantes de turbinas, y muy recientemente de Orsted, por parte de los operadores, muestran hasta qué punto el modelo es frágil.

Algunas variaciones de los actores europeos del sector en 2023 (Fuente: Screener de MarketScreener)

Me hago eco de un reciente análisis de nuestros socios de AlphaValue. Consideran que el sector está mejor en manos de los hedge funds, porque hay que gestionar no sólo los activos, sino también los pasivos y los aspectos fiscales.

Hablaremos de la fiscalidad un poco más adelante, después de discutir la suma de los riesgos que pesan sobre el fondo, utilizando una mezcla de nuestros argumentos y los de AlphaValue. Estos riesgos incluyen una actividad muy intensiva en capital (= gran endeudamiento, incluso muy grande), proyectos a menudo complejos de realizar (= retrasos, costes adicionales), rendimientos energéticos (= teoría frente a realidad), el coste de la deuda (= problema con la subida de los tipos de interés), los contratos a plazo y las coberturas (= visibilidad financiera compleja), las limitaciones físicas (= urbanismo), el fenómeno NIMBY (= bien para las energías renovables, pero no al lado), la huella medioambiental de la instalación y el reciclaje (= hormigón y cuchillas viejas) y otros puntos conflictivos.

Un sector patrocinado...

En cuanto al aspecto fiscal, es crucial. Porque el equilibrio económico de la energía verde depende de la magnitud del impulso que los gobiernos estén dispuestos a dar. Ya sólo eso es un verdadero quebradero de cabeza para el empresario yanqui a la hora de invertir. Incluso podría decirse que le hace salirse de su camino. Tiene otras Nvidia de las que preocuparse. Orsted, por ejemplo, sufrió un duro golpe en sus proyectos norteamericanos este verano, después de que la subida de los tipos de interés frenara las grandes ambiciones de la administración Biden. Para que los proyectos vuelvan a ser viables, se necesitan nuevos créditos fiscales, según las empresas afectadas. En el Reino Unido, el reciente cambio de postura de Rishi Sunak respecto a las energías renovables es otro ejemplo.

... y políticamente sensible

La dimensión política es ahora parte integrante de la ecuación, incluso de la ecuación de inversión. Es posible que haya visto recientemente artículos sobre la caída de las ventas de productos ecológicos. Tanto es así que algunos productores prefieren seguir cumpliendo el restrictivo pliego de condiciones y ya no exhiben la palabra "ecológico" en sus productos. En tiempos de presión inflacionista, los esfuerzos se reducen. Y cuando la inflación pica fuerte y dura mucho tiempo, los consumidores buscan chivos expiatorios. Los alimentos ecológicos son inasequibles. O las energías renovables, que disparan la factura energética.

Porque entre los "costes ocultos" de la ecología está el hecho de que los proyectos son mal percibidos por el electorado en la mayoría de los países occidentales, señala AlphaValue, que hace hincapié en este punto: "mientras los gobiernos subvencionan masivamente el despliegue de turbinas eólicas, granjas solares y fábricas de baterías, los populistas se apresuran a señalar que estas subvenciones se utilizan para mejorar la rentabilidad de los accionistas de fondos como Macquarie, no para reducir las facturas de energía"... Si este bando llegara al poder en determinados países, no cabe duda de que el componente de subvención de la energía verde se vería socavado. Lo que, huelga decirlo, se sumaría a la aflicción del sector.

"No habia que invitarlo" identifica a las empresas que atraviesan un periodo difícil en bolsa. Nunca se sabe, ¡puede que se recuperen! Últimos artículos de la sección :

- No habia que invitarlo: Philips NV

- No habia que invitarlo: Ubisoft

- No había que invitarlo: JDE Peet's

- No había que invitarlo: TeamViewer

- No habia que invitarlo: Anheuser-Busch Inbev

- No habia que invitarlo: Hennes & Maurit

- No habia que invitarlo: Danone

- No había que invitarlo: Henkel

- No había que invitarlo: Holcim

- No había que invitarlo: Peloton Interactive

- No habia que invitarlo: Air France-KLM

- No habia que invitarlo: Vallourec

- No habia que invitarlo: GSK