Hoy, la acción cotiza en torno a los 34 euros. Esto sigue siendo mejor que su precio de introducción de 21,50 euros en septiembre de 2015, pero es tres veces menos que el año pasado. Esto le ha valido un lugar en nuestra columna de magníficos perdedores. La acción ha perdido un 50% este año, un 60% en un año, un 17% en tres años y un 20% en cinco años. Y, sin embargo, es el líder europeo en su sector. Eso está muy bien. Es casi como Alcatel en su época de esplendor (no, no lo es).

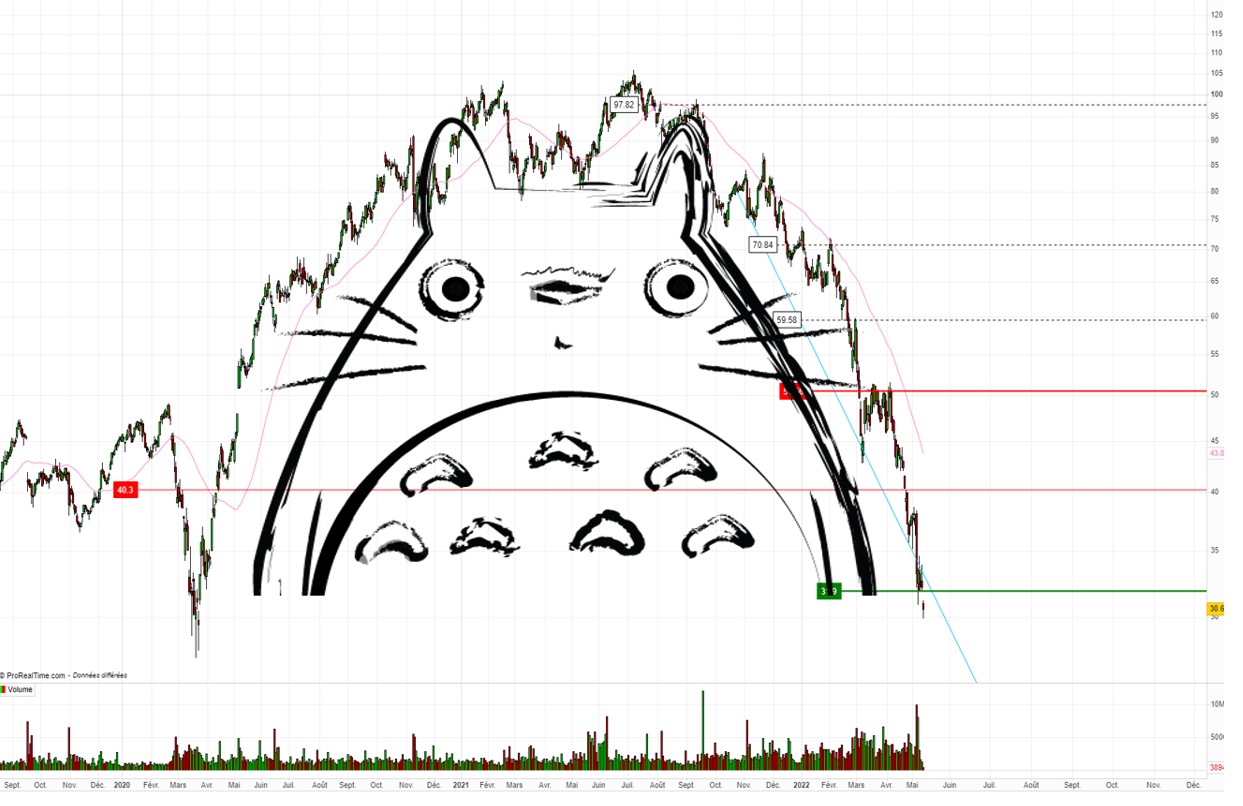

Como soy un necio en materia de análisis técnico, podría preguntar a alguno de los muchos colegas competentes que me rodean el nombre de la figura gráfica que dibujan las acciones de Zalando desde hace dos años. Pero prefiero seguir mi instinto y considerar, ya que parece bastante obvio, que estamos ante un Totoro, una figura rara que me parece que dice mucho de la dirección que tomará este valor en las próximas semanas.

Un Totoro casi perfecto hace subir la media móvil de 200 con Venus en la casa 12

Un líder europeo de Alemania

Zalando era originalmente una tienda de zapatos llamada Ifansho, creada en 2008. El nombre evolucionó rápidamente a Zalando. ¿Por qué Zalando? Hay tres explicaciones diferentes en Wikipedia en francés, inglés y alemán. Pero todos parecen equivocados si se confía en la explicación más racional que dio uno de los directivos. Los creadores copiaron a la estadounidense Zappos y la primera empresa de venta online de uno de sus fundadores se llamaba Alando. Y puf, aquí llega Zalando. Si esta explicación le resulta demasiado aburrida, puede pensar que el nombre viene de zalare (hacer bromas en italiano) o de zapatos (en español), como sugiere Wikipedia.

El grupo es líder en varios mercados europeos (Fuente: presentación de Zalando)

La empresa comenzó con los zapatos y desde entonces se ha diversificado en toda la gama de moda online. Más recientemente, ha iniciado un cambio de "mercado", para seguir una tendencia global que haga más ágil y rentable el modelo de negocio. El comerciante también se ha abierto a los cosméticos y a la ropa de segunda mano, para ir a la caza en las tierras de otros comerciantes. Con un volumen de negocio de 10.400 millones de euros en 2021, el grupo pretende alcanzar una cuota de alrededor del 8% del mercado europeo de venta de moda online, con el objetivo de llegar al 10%. Entre los pure-players posicionados en el segmento intermedio, es el mayor jugador de la especialidad, enfrentándose a jugadores como Asos, Boohoo u Otto. Este ecosistema también incluye los principales sitios de "venta privada". Pero también otros pesos pesados del segmento superior, como Yoox y Farfetch, y en el otro extremo de la escala, los gigantes de la moda rápida, como el ogro chino Shein o su compatriota Alibaba con AlieExpress o más recientemente AllyLikes. Por no hablar de Amazon, que nunca está lejos.

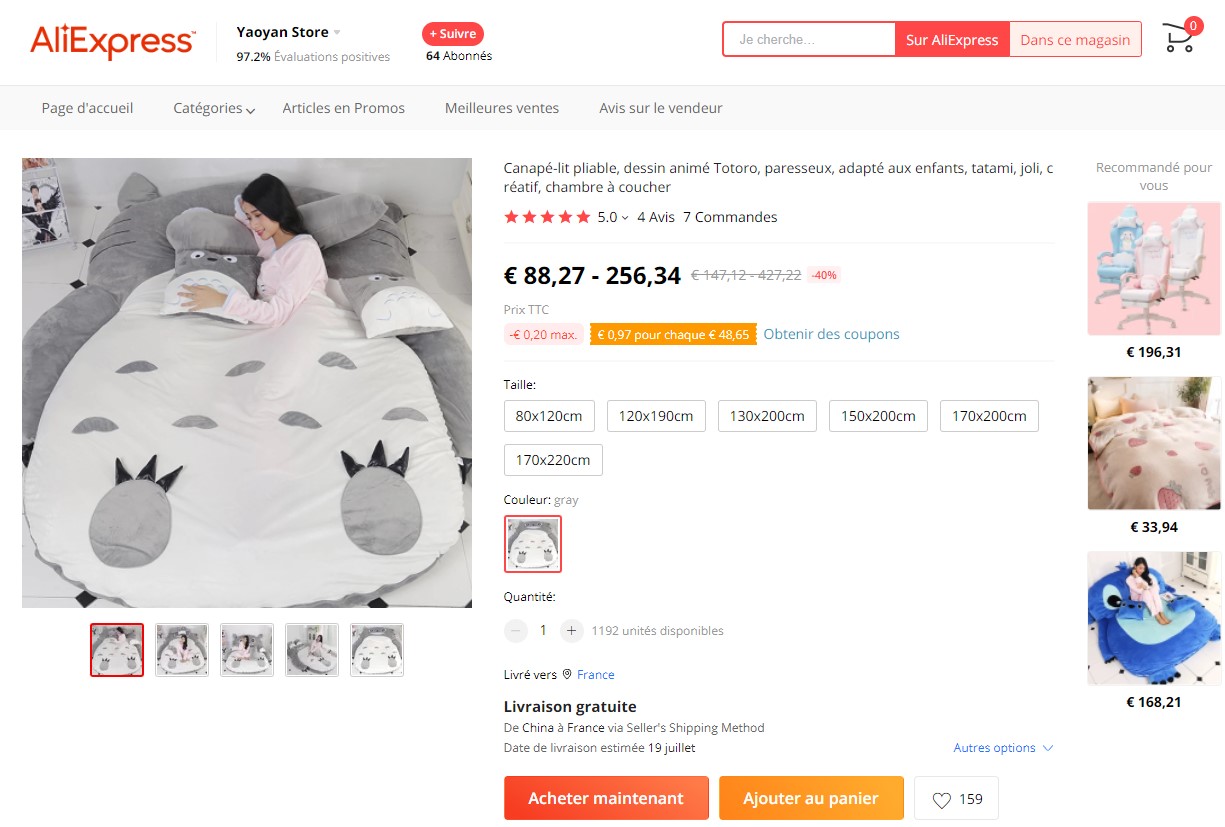

AliExpress vende un edredón de Totoro. Coincidencia, no lo creo (captura de pantalla de AliExpress)

El negocio no es fácil y es una dura batalla para mantenerse en los primeros puestos de las páginas de Google (Alphabet), asegurar una logística ultrarrápida y garantizar a los exigentes clientes una fácil devolución (¡casi la mitad de los productos enviados se devuelven!). Zalando tiene un margen operativo de entre el 2,80 y el 6% para el periodo 2014 a 2021, con una media del 4,12%. Esto se parece más a un fabricante de coches de consumo que a una empresa de software, si sabes a lo que me refiero. La generación de flujo de caja es modesta, aunque se ha visto impulsada en 2020 y 2021 por el fuerte apetito de los consumidores por las ventas online.

No tire más

El desplome bursátil de la empresa en los últimos meses es el resultado de un cóctel de malas noticias. La empresa ha perdido su sex-appeal, ya que el covid ya no es realmente la principal preocupación de los occidentales. Los inversores también han tenido el mal gusto de descubrir que no es inmune a los problemas de suministro y al aumento de los costes logísticos. Al mismo tiempo, los actores del sector tienen que invertir mucho en herramientas de optimización de la cadena de suministro, ya que sus bajos márgenes no dejan mucho margen para la improvisación. El billete medio de 56,50 euros por cliente en el primer trimestre de 2022 sigue bajando, lo que no se compadece con el aumento de los costes entre bastidores. Los analistas dudan de que Zalando alcance sus objetivos este año.

Las empresas del sector dan la impresión de tener una prisa perpetua por seguir el ritmo de la competencia, ofreciendo cada vez más referencias, más rapidez, más facilidades. Desgraciadamente, sus esfuerzos chocan actualmente con la inflación de los costes logísticos y la escasez que reduce los márgenes. Debo añadir que los actores europeos tratan de mejorar sus prácticas de compra y sus políticas sociales, mientras que sus competidores asiáticos inundan sin reparos el mercado con productos de gama baja a precios increíblemente bajos.

No es de extrañar, pues, que las empresas del sector estén bajo presión. En un año, Boohoo ha perdido un 74%, Asos un 70% y Zalando un 60%.

"No había que invitarlo" identifica empresas más bien cualitativas que atraviesan un periodo difícil en la bolsa. Nunca se sabe, ¡puede que se recuperen! Últimos artículos de la sección:

- No habia que invitarlo: Ubisoft

- No había que invitarlo: JDE Peet's

- No había que invitarlo: TeamViewer

- No habia que invitarlo: Anheuser-Busch Inbev

- No habia que invitarlo: Hennes & Maurit

- No habia que invitarlo: Danone

- No había que invitarlo: Henkel

- No había que invitarlo: Holcim

- No había que invitarlo: Peloton Interactive

- No habia que invitarlo: Air France-KLM

- No habia que invitarlo: Swatch Group

- No habia que invitarlo: Bpost

- No habia que invitarlo: Credit Suisse

- No había que invitarlo: Rolls-Royce